昨天晚上宁德时代发布了2024年半年报,晚上公司也召开了线上业绩说明会,目测超过1300人。

报告和说明会简要笔记:

1. 宁德时代2024H1数据方面

营收1668亿元,同比下降-12%;归母净利润229亿元,同比增长10%;扣非净利润201亿元,同比增长+14%,毛利率26.5%,净利率14.9%。

2. 2024Q2数据方面

营业收入870亿元,同比下降-13%,归母净利润124亿元,同比增长13%,扣非净利润108亿元,同比增长11%。

3. 披露产销量方面

2024H1来看,公司披露产量为211GWh,销量预计在205GWh左右同比增长20%左右,Q1出货95GWh左右,单Q2出货10GWh,同比增长16%。动力、储能比例为75%、25%。其中预计动力85-90GWh,同环比增幅15%左右,储能20-25GWh,环比增长20%、同比增长40%-50%, H1麒麟、神行电池占比达30%-40%,预计保持增长。

4. 盈利能力方面

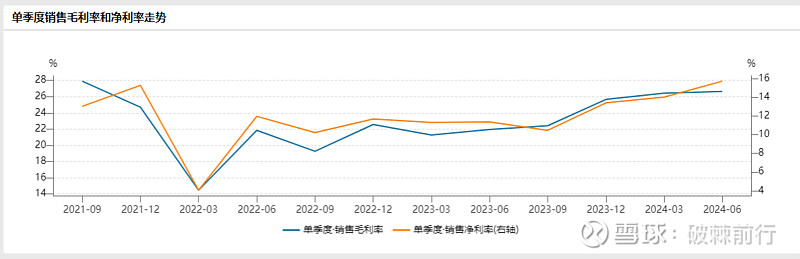

最近四个季度随着碳酸锂等上游原料价格大幅回落,可以看到公司毛利率从2022Q1的14%回升到26%,公司提到电池价格在过去四个季度出现大幅度的调降,但这个过程中,公司通过金属、化学品等计价公式谈判以及产业链竞争优势,将单Wh毛利稳定在0.19元-0.2元,未来有望持续保持单Wh毛利的稳定。

5. 资本开支方面

产能依然在有序推进,在建产能超过150GW,其中匈牙利工厂前2期共70GW。

6. 账上现金为2500亿元,分红在去年常规+特别分红达到50%比例后,今年依然会考虑市场的诉求。

整体印象:

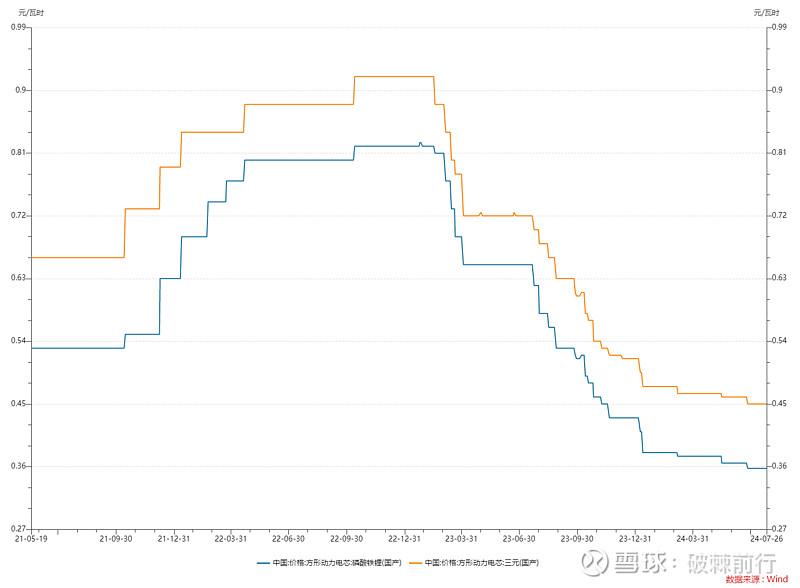

下图为2015至今磷酸铁锂和三元电芯的价格走势

从碳酸锂、电解液到电芯甚至到电动车整车,全产业链整体通缩这一表述是有一定道理的,在第三方统计数据电芯行业均价12个月内降低40-50%的背景下,收入的下降是不可避免的,资本市场对估值的压缩也是理所应当的。

宁德时代在行业的竞争方面

首先是规模,不论供应链规模还是生产效率,规模本身就是巨大的优势。全球市场,2024年1-5月,公司全球动力电池份额37.5%,同比提升2.3个百分点跃升为第一。国内市场,根据动力电池联盟数据,2024年1-6月,公司国内动力电池份额46.4%,同比提升3个百分点,其中公司国内三元动力电池份额86%,同比提升6.4个百分点,磷酸铁锂动力电池份额37.2%,同比提升2.1个百分点,均位列第一。

其二是技术迭代,是宁德时代领先同行的麒麟和神行等高容量+快充方案,为电池市场占有率稳中有升以及保持单GWh毛利润稳定,提供了重要支撑。

虽然原材料成本大幅波动影响了电池产业链价值划分,但不是所有公司都可以在碳酸锂降低过程中,实现毛利率、净利率的大幅反弹。

下游

动力电池领域,随着下游比亚迪、理想、赛力斯、小米等品牌日益份额集中,宁德时代将继续挤压比亚迪以外其他电池厂的空间。

储能方面,国内市场不如海外市场,我们有太多为了并网不得不采购的储能电芯,这些采够不一定是从全生命周期实用经济性出发的,往往是从采购成本最低来做的。

海外市场,虽有风险,却也是一片潜在的绿洲,不仅是德国、匈牙利的动力电池,也包括中东等市场的储能机会。

未来展望

自2022年底至今18个月的全产业链的快速降价,后续降价压力即便依然还会存在,幅度会逐渐趋缓,收入增速有望回正,并与出货量增速逐渐更为匹配一些,公司给出的单Wh盈利稳健的经营策略,也给投资人可以更好预判公司未来一段时间的业绩表现。