资本回报那本书 里面有个衡量资本投入密度的指标:CAPEX/Current Depreciation

因为CAPEX=(PP&E)变化+Current Depreciation,这样CAPEX/Current Depreciation指标就可以看的出资本投资密度。就是超额固定资产投入比例。

找了几个历史上看过的固定资产占比比较大的行业,确实出现了当值是6-7的时候是风险值,1-2都是相对比较健康的。

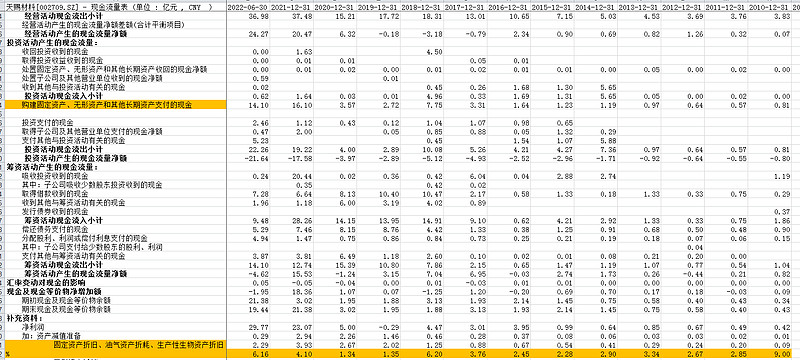

天赐材料:

低资本开支强度地点的2019和2020(都是1倍多)年是投资机会,高强度的2018(6倍)和2022(6倍)是顶部。

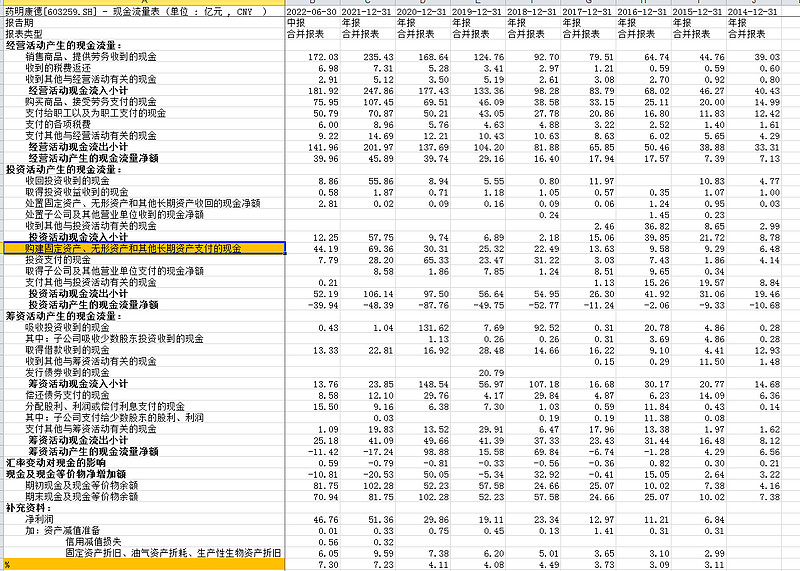

药明康德:

2021年药明康德的资本开支强度达到7(达到危险值)

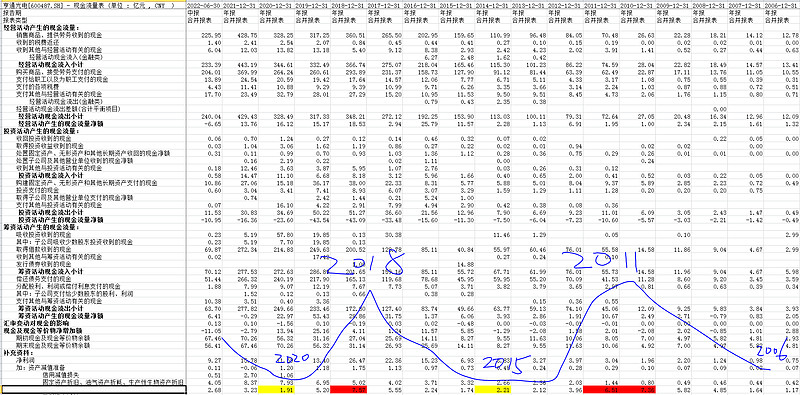

亨通光电:2011和2018对应资本开支强度危险值(6-7倍)

看起来确实是比较好的看制造业的指标。