周三恒指高开后,早段升至21,600水平牛皮,午后指数再向好,升至21,686点,创去年7月11日以来高位。不过,恒指走势在14:30后转差,更一度倒跌,跌至21,327点后略反弹,全日波幅359点。恒指收报 21,436点,升105点或0.49%,成交金额1,658.47亿元,其中腾讯(0700)及阿里巴巴(9988)分别录得133.42亿元及123.11亿元成交。国指升0.65%,恒科指跌0.25%,表现较逊。健康平台股走势回软,京东健康(6618)及阿里健康(0241)分别跌 3.62%及2.61%,都是表现较差的恒科指成份股。

恒指半年高 惜MACD现背驰

$恒生指数(HKHSI)$ 以阴烛「十字星」收市,而且上影线较长,反映不少投资者趁高位沽货。恒指收市水平返回保历加通道之内,超买情况略纾缓。MACD快慢线正差距收窄,走势转弱,并与指数背驰。全日上升股份 768只,下跌 939只,整体市况偏弱,未如指数般强,略带「托沽」味。

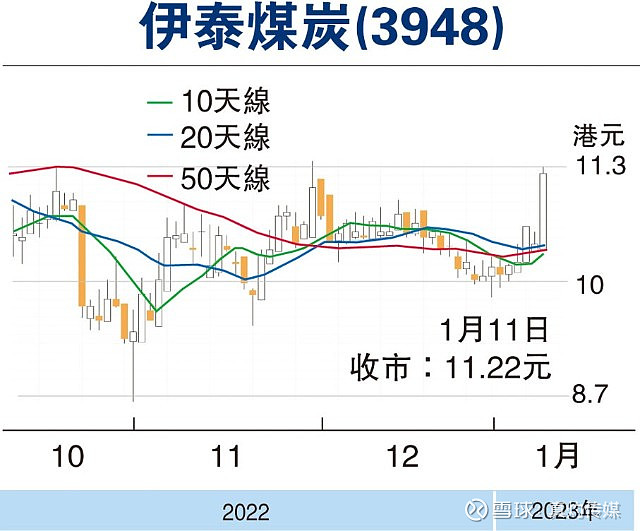

$伊泰煤炭(03948)$ 的主要业务为从事生产与销售煤炭、提供公路及铁路运输服务、生产与销售煤化工产品。集团在2022年第3季营业收入为147.15亿元(人民币,下同),同比上升10.09%,主要因为煤炭业务销售价格上涨、销量增加及煤化工业务销售价格上涨所致。归属于上市公司股东的净利润为33.98亿元,同比上升44.53%。归属于上市公司股东的扣除非经常性损益的净利润为34.33亿元,同比上升32.4%。

根据国际能源署关于该行业的最新年度市场报告,2022年全球煤炭使用量将增长1.2%,首次超过单年80亿吨,超过2013年创下的纪录。另一方面,近期内地北方天气转冷,料会增加煤炭使用量,拉动煤价上升,集团也有望受惠。

集团近日股价向好,并且在金融科技系统出现信号。股份上日收报11.22元,市盈率3.45倍,收益率 9.701%。集团估值在同业处中间偏低水平,若以4倍市盈率估值,目标价为13元。

百惠证券策略师 岑智勇

笔者为证监会持牌人士,无持有上述股份