A股市场今日大小分化严重,沪指涨超1%,创指涨近2%。但总体来看,个股呈普跌态势,超4100只个股下跌。

盘面上,中字头、证券、银行板块涨幅居前,染料、电商、教育板块跌幅居前。

虽然小盘股和QDII稀碎,但是靠着白酒基金大涨,今日账户顽强盈利。

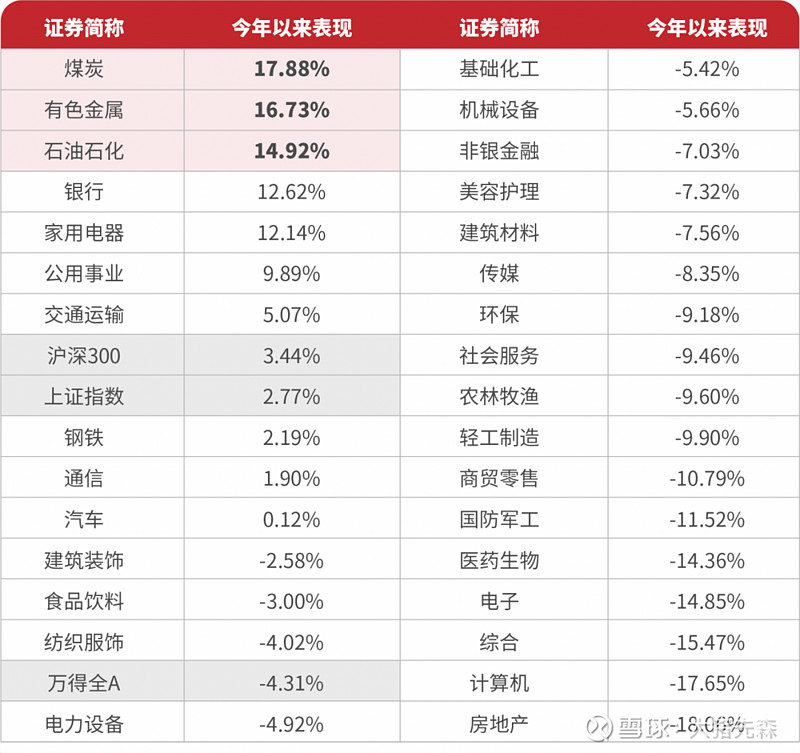

一、今年强势板块是什么?

截至今日(4月15日,据Wind数据),申万煤炭、有色金属、石油石化板块今年以来已分别上涨17.88%、16.73%、14.92%,表现显著好于其他各一级行业;同期万得全A指数下跌4.31%,上证指数、沪深300分别微涨2.77%、3.44%。

在其他板块表现欠佳或欠稳定时,上游资源品板块为何持续强势?

1、价格上涨:

去年下半年以来,在降息预期+供给侧扰动带动下,大宗商品价格再度上行。

2、稀缺与避险因素:

整体来看,全球仍面临诸多不确定性风险,部分贵金属的上涨有避险因素考虑,包括美元资产信用重估、全球央行的持续囤积等等。

而且全球定价的上游资源品是当前比较稀缺、具有相对确定性逻辑的投资机会,市场关注度持续提升。

3、符合周期规律:

从周期视角看,全球处于康波周期尾声,没有颠覆式新技术发展突破创新瓶颈的前提下,存量博弈的特征更加明显,资源品为王的时期和历史规律相符。

4、高股息特征:

煤炭等资源股具备高股息性质。在新“国九条”引领下,资本市场“1+N”政策体系逐步落实,有望凝聚市场对高景气度、高ROE、高股息优质龙头企业的共识,当前红利策略受到机构普遍看好。

二、可转债何去何从?

目前可转债是我们投资金三角中的重要组成部分。

由于可转债具备下有保底,频繁脉冲收割的特质,一直都是万事不决,撸转债。但是在新规则、新生态环境下、可转债投资也明显遇到了几个利空因素。

1、小盘股弱势:小盘股风格遭遇较大利空,不受市场待见,在过去的A股市场中一直是有着炒小炒差的不良风气,随着新国九政策出台,小盘股的走势肯定会逐渐趋弱,我们的转债策略本身也是一种增强型小盘股策略,如果小盘股整体走势不佳,即使跑出超额收益也是逆水行舟,事倍功半!

2、资金面紧张:新规后,可转债的成交额和热度持续下降,目前场内留下的都是一大群精通转债的卷王,新韭菜由于门槛被挡在外面,存量韭菜也在不断地追涨杀跌中被慢慢消耗殆尽。连续大小分化的走势也吸引了一大批资金走出去配置红利和周期股。

3、情绪消散:在之前的市场中,只要正股稍有动静,可转债立马跟随爆拉,而现在的市场中,可转债的脉冲显得愈发冷静了,想要吃口大肉往往需要极大地耐心。

因此,在上面政策高举高打的情况之下,起码对于微盘股和小盘股的正股是要远离了,对于可转债也要降低收益预期。

可转债本身下有保底、盘中T0、日内网格的特点依旧存在,小盘股也不可能完全不去配置,但是整体需要更加谨慎了,仓位不能给到太高。

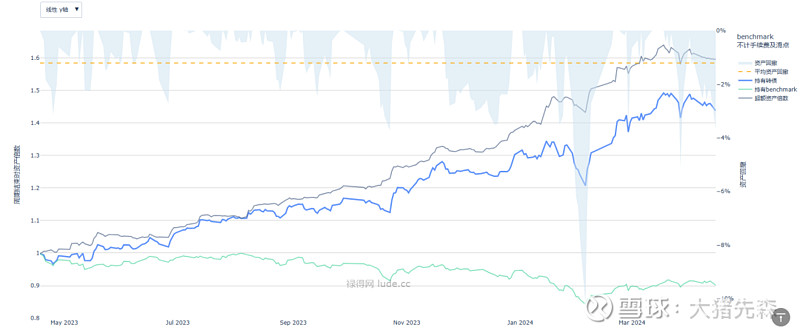

近一年转债组合策略走势:

我们目前基本上处于4层大盘、4层可转债、1层QDII、1层灵活资金,相对分散的配置其实心理上还算淡定,但是对于满仓梭哈可转债和微盘股量化的小伙伴,确实要稍微注意点风险。

倾巢之下焉有完卵,我之前对于白酒基金的套利和切换玩的还是比较熟练的,平均每年能做出15%超额收益,多的时候甚至30~40%的超额收益,又有何用呢?

在对标指数连续下跌的情况下,在估值脚脖子斩的情况下,虽然依旧获取了正收益,但是个中心酸苦楚只有自己清楚。

顺势而为赚钱如喝水,逆势扛单累死也白玩。

三、要不要投降去做高股息?

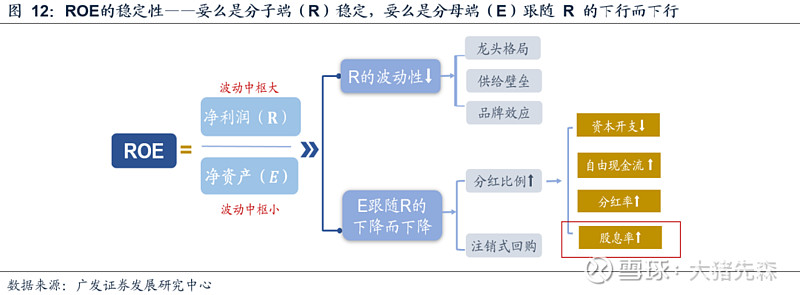

由于A股的利润增速(R)比净资产增速(E)波动率大得多,因此上市公司想实现ROE的稳定性、尤其是在长期增长中枢下移的背景下实现,并非容易的事情。

——要么通过降低ROE分子净利润(R)的波动性(不下滑),即经济总量环境对公司利润端的波动影响很小,使得公司具备了穿越周期的利润增长的稳定性。

——要么就是调节ROE分母净资产(E)的波动性,使得资产(E)的波动能够抵消经济环境变化中分子(R)的波动。

在目前的大环境下,想要从分子端(净利润)获取超额收益确实有难度,因此市场也是选择从分母端(分红、股息率)实现风格强化。

但我要说的是,绝大部分投资品种,80%的波动都来自于估值变化。

对于目前的高股息和资源类股票,只能说是天时地利人和。

由于过去多年对于周期股的强势打压,且处于周期底部,本身周期股的股价就处于严重低估的底部区间,随后政策支持+风格转向+利率降低+风险偏好降低+周期反转,多重因素造就了这一轮逆天改命。

起码短期之内,政策支持不变、利率降低趋势不变。

主要的风险在于,随着估值逐步拉高之后,高股息变成低股息,毕竟本身的成长性较弱,无法带动股息率随着股价上涨而维持性价比。

此外,如果随着美联储降息,全球风险偏好提升,投资风格转向,在大量股票由于净利润改善而涨势如虹的时候,目前所谓的这种高股息率策略到底还能不能保持吸引力?

嘴里说的都是奔着股息来,真的买个4%股息率的股票,一年后跌30%,股息率上升到6%可能啪嚓就给丢了,如果真有心长期去吃每年几个点的股息,那么什么时候配置都不晚。

否则的话,千万别抱着一颗价投的心去做假装做所谓的长持。投机就是投机,在以上各种天时地利人和的因素没有转向之间, 市场还是会继续推动高股息挥舞着ZZ正确大旗大步向前,一如之前ZZ正确的核心资产,只是故事换了个主角罢了。

如果你真的对这个市场毫无期望,也彻底死心想要好好休息,我建议直接加入羊毛群,稍微花个几分钟的时间,能吃到几倍于所谓高股息的稳定理财收益。

加入羊毛群,安安稳稳吃高额理财+返利,年化20%也是轻轻松松!

@雪球基金 @今日话题 @雪球创作者中心 $黄金股ETF(SH517520)$ $中国神华(SH601088)$ $贵州茅台(SH600519)$