市场依旧是老样子,美日印新高、A股踉踉跄跄。

在目前整体大环境没有什么变化的情况下,市场依旧会沿着惯性前行。前期强势的外围QDII继续迈着六亲不认的步伐向上,而A股市场除了高股息站起来了,其他板块表现普普通通,主要还是靠可转债量化轮动继续做超额。

今日盘中操作:

今日转债轮动:

轮出国光转债

轮入银信转债

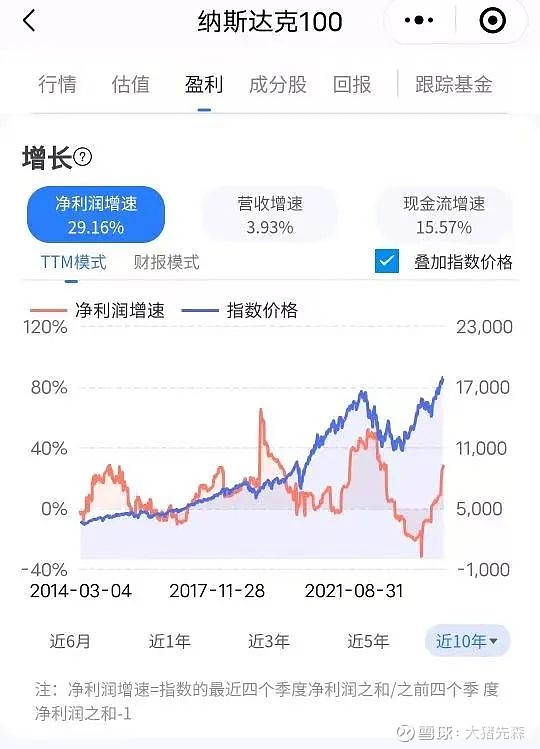

1、本轮纳斯达克上涨逻辑?

美国经济依然强劲,大型科技股的估值静态看不低,但人工智能革命的业绩提升更快、更大。同时,随着降息周期“虽迟但终会到”,美股市场的机会也会逐步从大型科技股、成长股扩散到中型股和其他行业,如医疗保健、生命科学、Fintech等领域。

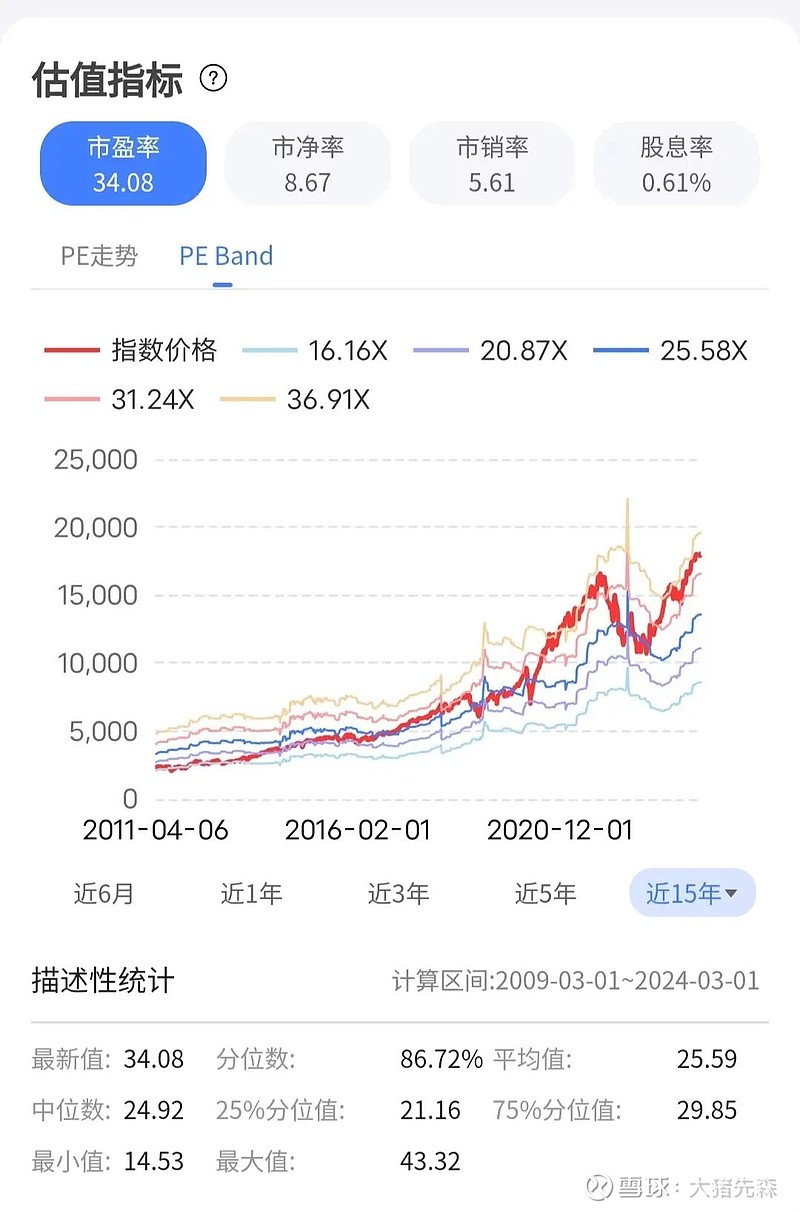

纳斯达克已经从估值抬拉,转变为净利润增长推动。很多人刻板认为纳斯达克净利润是稳步增长的,其实周期性是很明显的。

后市只要维持估值情绪不变,仅靠净利润推动,可能也会继续新高一段时间。如何平衡偏高的估值和净利润增长,就是个人本事了。

中短期趋势没有问题,追高只会错一次。中短期追涨纳指依旧是胜率极高的策略,但需要警惕类似于2018,2020,2023之类短期突然暴跌-20%甚至-30%的情况,但对于非满仓纳指选手,这种机会反而是上车良机。

毕竟这是一个经过市场验证多年,可以超长期保持13%-15%年化收益的全球指数之王。

2、红利上涨逻辑?

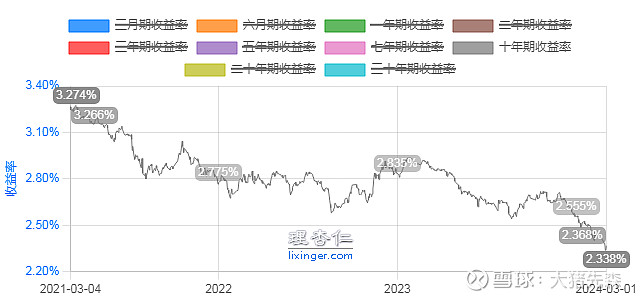

从相关性看,红利和10年中国国债是负相关,也就是10年国债下行,红利股票上涨,毕竟国内市场无风险利率下行,原本看起来没什么吸引力的股息率也开始变得诱人可口。

而红利和美债又是正相关的关系,美债收益率上行,中国红利股票也上行。因为美债收益率,会压制全球成长股的估值,从而使得资金反过来涌向成长股的对立面红利,这在生物医药领域尤其明显。

那么如果美债利率长期处于高位,按洪灏的说法,形成了新冠撒钱的后遗症 —— “长新冠效应”,那至少现在还不用在美联储降息开始之前去猜红利的拐点。

3、可转债浅谈

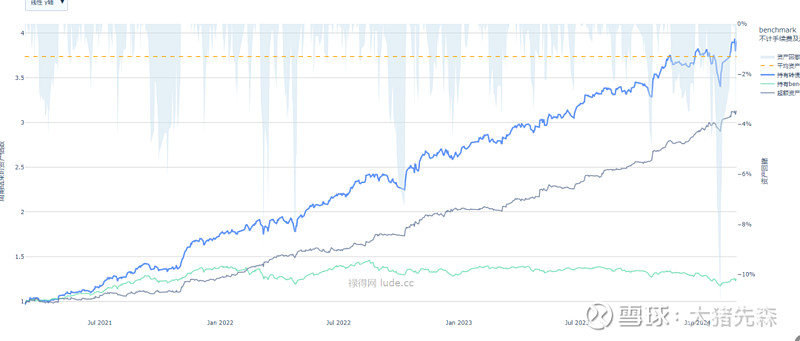

目前量化轮动策略继续新高中,其实无论从收益率和体验感都比其他品种强的太多,无论是近期强势的黄金、原油、日经、印度,都无法在稳定性和收益率上战胜转债量化策略。

长期仅有纳斯达克尚能一战。但是2022年度纳斯达克下跌33%的时候,转债量化轮动策略依旧是埋头猛冲,毕竟靠着制度红利和游戏规则做出来的超额,除非迎来规则巨变或者关门,否则依旧是最好的品种之一。

目前小盘股缺少继续暴跌狂跌的理由,那么继续用可转债轮动不断跑超额收益就行,而且不排除潜在小牛带动转债走一波行情的可能。

即使继续出现年初爆锤也不慌,耽误半个月时间继续跑新高而已。 目前转债中位数111,仍然处于安全区间,而且有继续修复至中位数115的潜在收益。

@雪球基金 @雪球创作者中心 @今日话题 $纳斯达克综合指数(.IXIC)$ $纳指科技ETF(SZ159509)$ $中国神华(SH601088)$