嗨,大家好~我是大猪先森。

虽然在兔年的投资之路走的不太顺利,但是我对于龙年还是充满期待的。总结过去的经验和教训,今年还是以多元化配置,稳扎稳打为主。

(码字不易,支持大猪,文末点赞再看转发一键三连)

一.优选投资品种

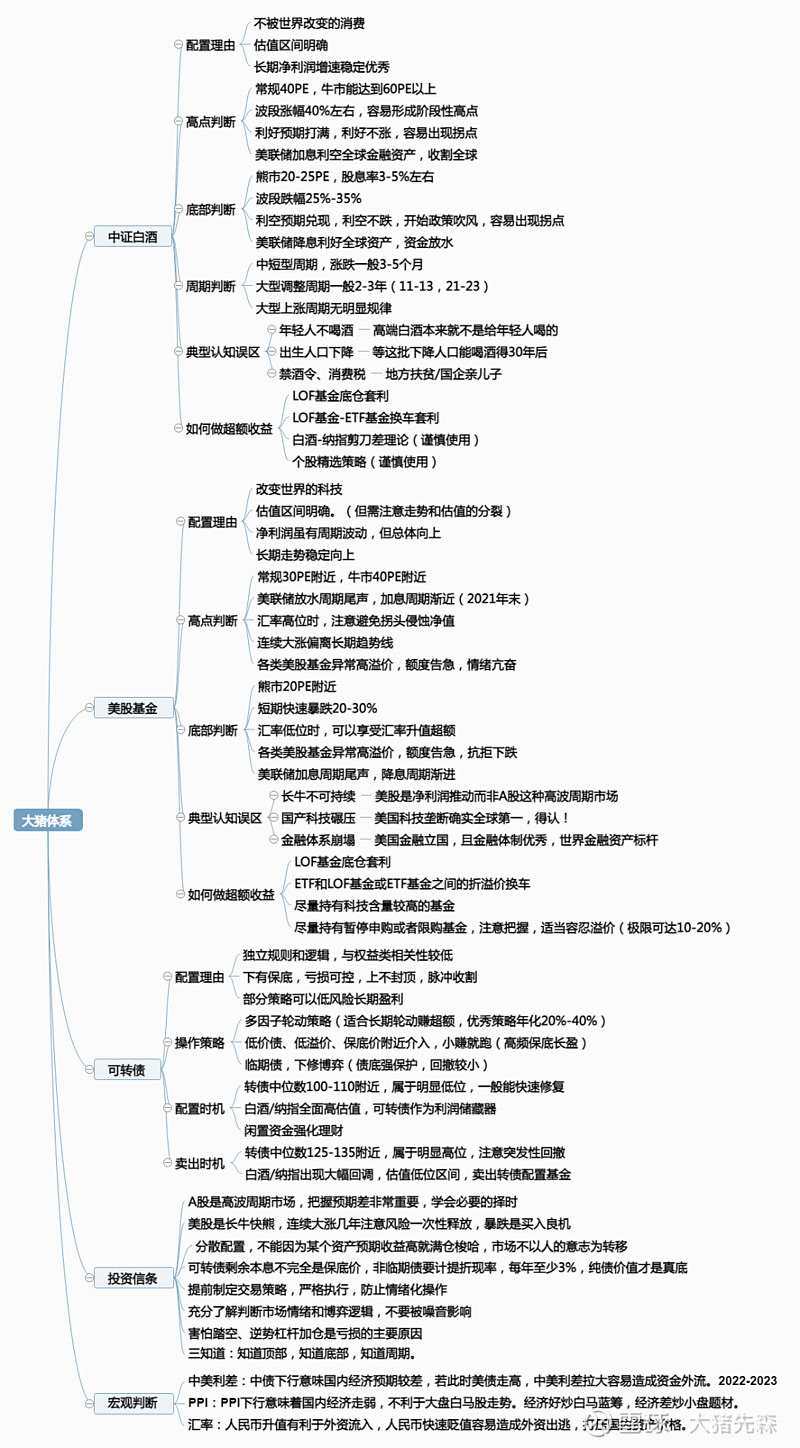

今年的投资品种还是以A股白酒+美股基金+可转债为主,主要原因已经阐述多次。

基金方面:优选中证白酒、美股基金。主要是这两个品种确定性极强,净利润增速优秀,估值区间明确,周期性较弱。

一、美股基金

其中美股类基金除了常规的纳指ETF:513100、513300、159941、159632之外,还可以关注以下品种,争取更多的超额收益,其中海外科技、标普科技是重点关注对象。

特别是海外科技(对标ARK),标普生物,在经历了美联储加息疯狂暴杀估值之后,随着降息逐渐临近,此类基金的持仓很容易受降息利好出现较大反弹。而且这类基金在A股市场非常容易出现巨幅溢价,每年哪怕吃一到两次溢价,也能收获不少超额收益。特别是海外科技,目前仍处于折价状态,可以考虑配置部分资金进行潜伏。

二、中证白酒

作为A股的价值投资标杆,在经历了四年的连续阴线消化估值后,目前仅24PE,股息率2.53%,近五年估值底部区间,近十年估值偏低区间,未来三年的净利润增速仍有保障,保守预测15%以上年化净利润增速。

虽然兔年投机性抄底白酒做波段,被持续阴跌一年搞得遍体鳞伤,但并不是这个品种有问题,而是投资心态和方法出现了严重的失误,这个已经详细写过,就不再展开细说。

三、可转债

目前的可转债依旧是具有制度BUG红利的绝佳投资品种,虽然脉冲和波动在新规以后明显降低,但是通过合理的量化轮动,稳健赚钱的确定性和低回撤是其他品种无法比拟的。如果不是担心单一品种暴雷和制度突然变化,以及小盘彻底沦陷风格逆转等情况。可转债真的算是少数可以满仓梭哈的品种,无论牛熊均可赚钱。

在经历了1-2月份微盘股、小盘股惊天崩盘的情况下,其实可转债量化轮动策略也只是打个哈欠而已,仅仅反弹2天,又开始往新高附近冲击。这种打不死的小强劲儿,真的让人不得不爱。

但是新的一年,可转债量化轮动有几个需要改变的地方:

1、轮动数量由4只改为5只,略微降低收益率,但是对于操作的便利性和组合稳定性有明显改善。

2、严格执行轮动策略:本次暴跌的后面几天,由于轮动变化较大,且轮入的转债价格较高,很多人包括我自己都产生了犹豫,其实这个时候必须要严格遵守策略,一旦停止轮动,那么反弹时的组合弹性大大降低,极大影响反弹效果。可转债只有出现小盘兑付破产论才会出现一次大回撤,每年都会来一次,要珍惜这种机会。且轮动一定要坚持,一旦恐惧,那么反弹也跟你无关。

3、轮动策略数量由双策略改为单策略:原来是账户资金较大,担心单策略容纳度有限,但是账户混合双策略,很容易造成轮动时转债重叠或者轮动紊乱的情况,在行情变化较大时,很容易影响组合的收益率。因此在2024年,暂时考虑采用新规后表现更佳的131阈值。

针对以上三个品种,我也整理了一份思维导图,可以更好的归纳总结我的整个投资体系:

二、龙年配置思路

针对三个品种,我们给出相对应的预期收益图:

一、纳斯达克:

目前纳斯达克估值35PE,已经达到了历史高位区间,近五年、十年的估值范围基本上是在20-40区间波动,2019、2020、2022都曾经快速暴跌打到过20PE附近,长期中枢维持在25-35PE之间,由于纳斯达克的净利润增速呈现一定的周期性,所以估值有时候也会有滞后性,目前处于净利润复苏阶段,净利润的增长基本上可以对冲指数的合理上涨。

在此情况下,如果以目前35PE投资纳斯达克,那么假设1年后估值不出现大幅下杀的情况,维持在30PE以上,那么都能有所获利,特别是当估值继续爆拉至40PE,那么今年恐怕又是丰收年。只要三年内纳指不出现20PE以下的危机极端情况,那么你的账户至少可以赚1%,没错,三年赚1%。不信你可以看看2020年,纳指的一次短期快速暴杀,直接杀回了2018。

但是也要注意,按照历史规律,每一轮的美联储降息之前,纳指必有一次快速下杀,通过资本市场下跌倒逼美联储加快降息脚步。假如真的出现25PE、甚至20PE的极端情况,那么请做好纳指回撤-14%甚至-31%的准备,当然这话很多人不爱听,毕竟刚追进去蜜月期还没度完。

目前的美股不是不能玩,甚至可以说在这么好的趋势之下,在全球资金疯狂追涨之下,在金融战胜利旗帜飘飘扬扬之下,短期做多美股的胜率依旧极高。但是多留个心眼,不要过分上头,最终吃一轮快速下杀。

针对美股基金:可以考虑纳指ETF+海外科技之类的LOF基金。

二、中证白酒

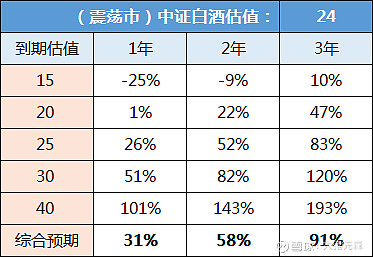

目前中证白酒24PE,已经杀到了近5年、近10年的底部区域。针对一个长期净利润增速稳定,且中期商业格局不会出现巨大变化的消费类龙头行业,我认为这个估值已经具备值博率。

可能很多人要说极限情况,各种崩溃论。那么我们把它考虑进去,给予15PE的悲观预期,且不考虑所谓消费复苏所带来的大牛市情况。仅按照明年震荡市,最多小牛市的情况考虑。同时又因为市场普遍看衰的通缩理论,下调白酒的净利润增速。

在较为保守且悲观的情况下,中证白酒的1年期投资预期收益为31%,假如出现15PE的极端情况,那么还要承受25%的回撤。如果不再进行估值暴杀,那么今年大概率能有个小阳线,这种情况也算是合情合理。

假如我只是说假如,万里有个一,A股今年稍微做个人。各种政策支持,打击IPO乱象,重视投资者回报,叠加美联储降息,外资回流,给一波小牛。中证白酒拉回到30PE-40PE,那么可能收获一根大阳线,50%~100%的预期回报也可以做个梦。

总结一下:目前中证白酒属于具有较好配置价值,但是如果能再多跌一跌,给到20PE甚至15PE附近的买入机会,我相信绝大部分有想法的人都会开始大量买入了。

三、可转债:

可转债目前的中位数109,处于近5年底部区间,对于市场上绝大部分可转债到期赎回价115-120的情况下,考虑到期利息的情况下,单纯以债性都已经完全具备投资价值了,毕竟目前3%~4%的理财可真不好找。

再其次,我们以较为保守且较为常规的多因子参数,以131阈值的保守策略进行回测,自2018年以来的收益如下:

目前配置可转债,咱们以109中位数,且踏踏实实做保守策略,那么撸一个20-40%之间的收益不算狮子大张口吧?毕竟可转债天天新债破发的2018年都能撸出14%的收益。

目前量化轮动组合都会在核心群每日发布排名。

可转债相对于其他品种,赚钱的逻辑不是靠着内生增长,更多的是靠着涨跌不对称性,不断轮动高抛低吸获取超越指数本身的超额收益。但是由于背后正股往往是各种乱七八糟的小公司,即使有各种制度规则保底,可多少有点心里发虚。因此即使长期收益可观诱人,各路大V、高手都全部家当深耕其中。但是我依然不打算单吊梭哈这个品种,还是均衡配置心理踏实一些。

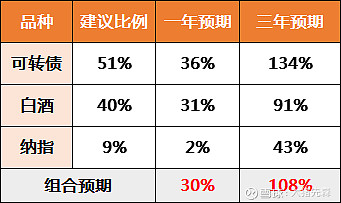

三、最终配置

那么根据各品种的估值水位,考虑较为合理的净利润增速和超额收益,综合以上三个品种的1年期和3年期预期收益,最终的资产配置如下:

综合来看,最终组合预期收益为30%,其实在目前市场底部位置,这个预期收益不算过分夸张。能吃到当然最好,吃不到也不能再像去年一样,为了短期收益强行打乱配置比例,上场外杠杆博弈最终被锤成猪头。

估值和趋势往往是分裂的,估值攀升的证明趋势好,随心所欲的卖涨买跌容易陷入反向切换。过分重视趋势追涨,又容易陷入成本越抬越高,一把亏光的情况。所以还是要有计划,有节奏的进行切换,要有多空思维,才能做得更好。A股散户习惯了为利好呐喊,其实多空共存才是对市场有好处的。

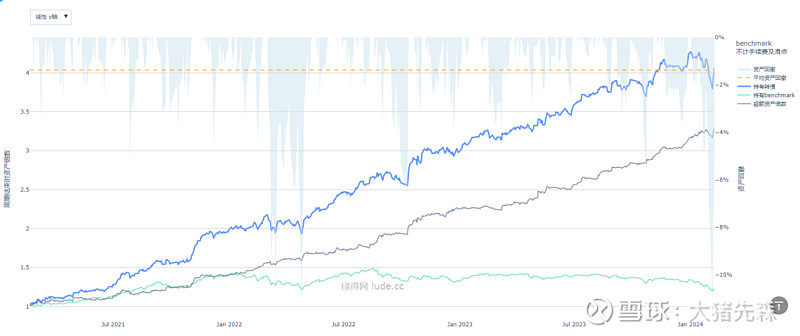

回想这几年来,我还是很幸运的。从2021年以来的这轮熊市,虽然看似黯淡无光,但是中间的精彩纷呈真的是回味无穷。无论是主动基金、封基、中概、白酒、医药、新能车、可转债、纳指、都留下过我的足迹。最终拿着白酒一路高抛低吸,直到去年11月份都是在不断冲击新高,虽然后面过度自信满仓杠杆抄底梭哈吃了一波大亏,但是依旧还有浮盈。在满屏都是腰斩的情况之下,能抱着浮盈在熊市底部仰望星空,何其幸哉。能在自己操作变形,开始追求短期暴利时,遭遇一轮回撤打击,何其幸哉。在历经挫折,人生低谷,想要放弃之时,仍有众多热忱和信任之心伴随左右,何其幸哉。

在龙年市场即将开始之际,祝愿所有的投资者一切顺利,这几年的辛酸苦辣,个中滋味,真的值得铭记一生。我相信这也会是我们未来走向成功的必经历练。

成功必将属于我们,坚韧不拔、充满勇气的我们!

@雪球基金 @今日话题 @雪球创作者中心 $纳斯达克综合指数(.IXIC)$ $上证指数(SH000001)$ $贵州茅台(SH600519)$