嗨,大家好~我是大猪先森。

近期中证白酒继续疯狂下杀,年度跌幅-11.66%。到底是什么原因造成如此大幅度的回撤呢?我认为主要有以下几点:

1、汇率崩盘。

2、复苏预期落空。

3、宏观数据太差。

4、政策支持力度不够,只打雷不下雨。

那么,目前白酒的下跌空间还有多少?下面我会从以下几点分析。

1、历史周期空间运行规律

2、汇率空间

3、趋势线及估值分析

4、剪刀差分析

(码字不易,支持大猪,文末点赞再看转发一键三连)

一.历史回顾

中证白酒:在之前的文章中,我们曾经列出过一张表格,详细拆解了中证白酒近年来的每一轮涨跌幅以及周期,那么最新数据如何?

由图中可知,近三年来一共发生过4次下跌和4次反弹,平均每轮下跌的时间为3个月,平均下跌幅度为-33.8%,平均每轮上涨的时间为3个月,平均上涨幅度为44.2%。

假设本次下跌为新一轮的大幅回调,那么对应的目标点位在11810,剩余回调空间为-13.8%,目前基本上已经达到了平均回调周期,如果参照上一次的回调周期4个月,那么本次极限回调周期应该在4个月,即6月上旬结束。

下面将会列出近几次回调的情况:

2021年:6月-8月的回调周期

2021年12月-2022年3月

2022年7月-2022年10月

2023年2月至今

从历史规律来看,本次下跌已近尾声,无论是下跌空间和周期,都基本上达到了平均值,目前已经回补了前期14000点附近的跳空缺口,下方还有13000点附近的跳空缺口,也是近在咫尺。

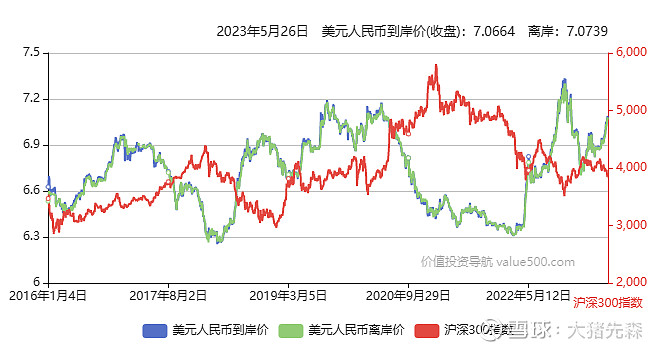

二、汇率空间

首先上图:

近些年A股指跟汇率相关性极高,只要人民币走弱,A股的表现都比较差。

因为咱核心资产的定价逻辑,完全跟着外资走。人家以美元为基准交易,内资就无脑跟着人家。最近人民币贬值破7,于是A股也就跌了。

至于为什么人民币走弱,一方面对岸的加息,或者是社融cpi不及预期,又或者是各种刺激政策不及预期。

但是我们也要看到,距离极限值的空间也越来越近了,目前7.12,极限值7.37,还剩下3.5%的空间。

三、趋势线及估值

长趋势线:

从长趋势线来看,目前即将打到趋势线。即13000附近,这个位置也是之前的跳空缺口。

中证白酒主要还是2020年冲的猛了点,这几年业绩都在还债,目前的估值也回到了28PE。

如果届时回调到13000点,那么按照2023全年的业绩计算,估值将会达到23PE。按照市盈率TTM计算,届时市盈率也将达到25PE。这个估值在中证白酒整个历史估值也算得上低估了。

四、剪刀差分析

之前的文章也多次分析过,每当纳指ETF大幅跑赢白酒基金时,往往预示着白酒的底部。本次的剪刀差也是拉到了极致,肉眼可见的底部空间即将到来。

五、最终结论

中证白酒本次理论极限跌幅11810,但是从缺口位置、趋势线、剪刀差、估值情况分析,本次的低点可能会落在13000附近,因为本次反弹的高度也是超越了2022年6月的高点,那么本次的底部也应该高于上一轮回调的底部。

激进一点可以考虑在13000点附近把仓位打进去,如果谨慎一点可以考虑在12000点附近再把仓位打满。

虽然目前的回调导致今年的收益为负,但是通过资产配置,这一次中证白酒年度跌幅-11.66%,实盘年度收益-2%。已经跑赢对标指数近10%,如果进一步下探,那么只会跑赢更多。届时再整体切换至中证白酒,又可以锁定起码10%以上的超额收益。

那么按照历史规律,中证白酒每一轮反弹幅度44%,那么当中证白酒见底回升后,今年收益冲回30%以上也实属正常。

@雪球基金 @今日话题 @雪球创作者中心 #创业板月线四连阴,到贪婪时刻了吗# #英伟达市值突破万亿美元# $纳斯达克综合指数(.IXIC)$ $上证指数(SH000001)$ $贵州茅台(SH600519)$