嗨,大家好~我是大猪先森。

最近上市酒企的一季报全部发布完毕,整体质量优秀,增速依旧亮眼,打消了市场的悲观预期。在经历4月份以来的回调后,已经price-in市场对复苏力度的担忧,估值回落反而打开板块收益率空间,当前板块估值已处偏低水位,安全垫高,性价比强。

(码字不易,支持大猪,文末点赞再看转发一键三连)

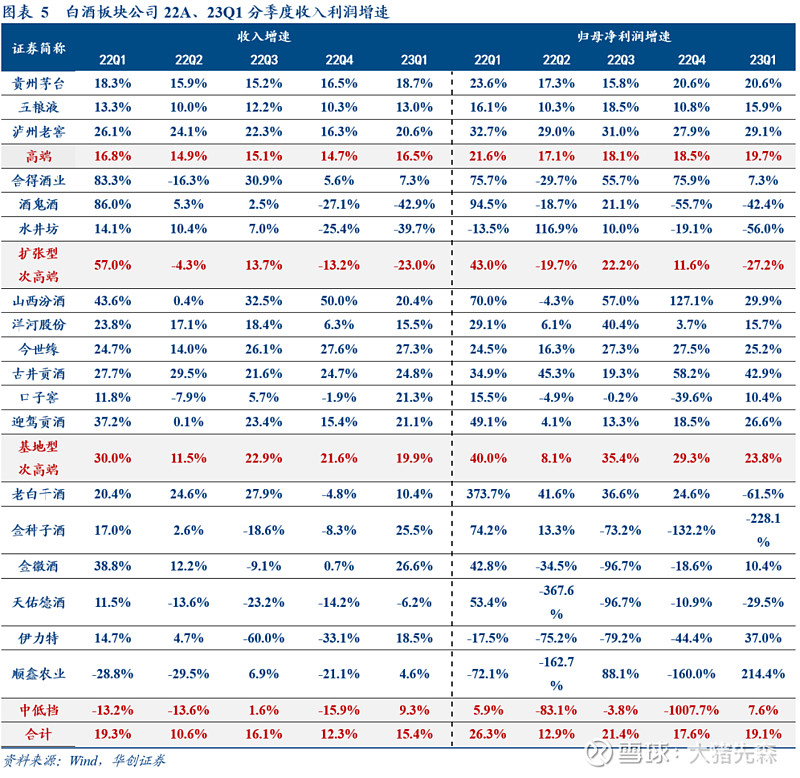

一.白酒一季报概况

22年全年营收/归母净利润分别为3,551.2亿元/1,304.7亿元,分别同增15.0%/20.3%。

22年单Q4营收/归母净利润分别为875.6亿元/304.6亿元,同增12.3%/17.6%,增速略低于全年,主要是四季度场景受损影响需求所致。

23Q1开门红顺利实现,上市酒企整体实现营收1,311.4亿元,同增15.4%,归母净利润535.2亿元,同增19.1%。春节返乡热潮下大众聚饮、走亲访友场景大幅回暖,行业动销周转环比明显提速。

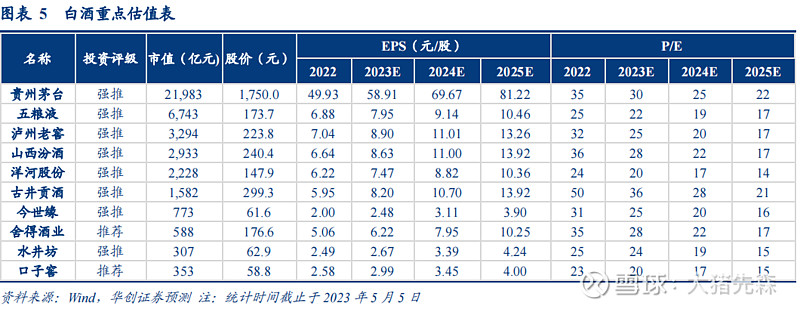

二、重点白酒公司估值表

景气度高、确定性强:一线茅五泸汾,茅台(内部治理全面改善),老窖(布局积极推力足),五粮液(周转持续优秀),汾酒(压制疑云渐散,估值性价比强)。

中短期动销良好:古井、今世缘(周转优秀,确定性强)

低估值:洋河(低估值改善)。

低基数/高弹性:舍得(规划积极,渠道健康)、水井(压力释放,低估值低预期边际改善)。

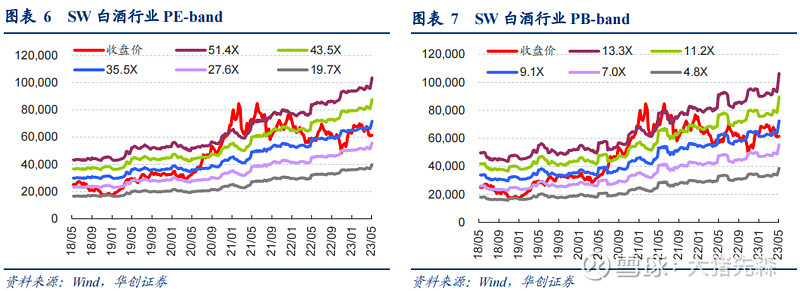

三、白酒板块估值情况

目前经过连续28个月的估值消化,中证白酒的估值从最高近70PE已经下降到30PE,处于近5年的合理偏低估区域。同时,这段时间以来,中证白酒的业绩保持双位数的高速高质量增长,且展望未来3年依旧是A股中确定性最强的稳定增长板块。

今年以来的走势确实是有点高开低走,但是这也不是第一次遇到此类情况。我们也是依旧按照原定计划,在合理偏高估位置止盈,目前市场疯狂追逐中特估/AI等题材板块造成优质公司承压下跌,反而提供了非常不错的买入机会。

我们既然没在AI的潮起中赚到钱,起码不能在AI的潮落时亏掉钱。实盘今年以来依旧还有2.7%的微薄盈利,但是痛苦都是比较出来的。投资者总是会忍不住关注市场上涨幅最大的板块,再看看自己手中的资产,懊悔不已。

其实这样的情绪很正常,但是完全没必要因此而影响心态。市场不是线性的,往往是一波潮起一波潮落,有高峰就有低谷。现在很多人的评论都是:茅台确实很好,估值也不贵了,但是看起来没啥爆发力,我先去中特估/AI捞一把,然后再回来。这种想法像极了那种年轻时放纵一波,回老家找个老实人嫁了的情况。怕就怕嗨过了头,把自己的初心忘了,人财两空后,老实人也都高攀不上了。

周末一则消息持续发酵:片仔癀宣布涨价。这个消息也让市场突然想起茅台还有涨价预期未兑现,目前茅台已经5年未提价,一旦管控放开,茅台顺势提价,那么整个白酒板块的天花板又要往上走一个大台阶。因此未来三年整个白酒板块维持20%左右的净利润增速是非常确定的。

另外,美联储加息基本到头,开启降息周期也越来越近,全球核心资产已经被压制了许久,未来估值必将会得到提升。因此未来3年内,白酒板块的估值给到一次40-50PE也是值得期待的。

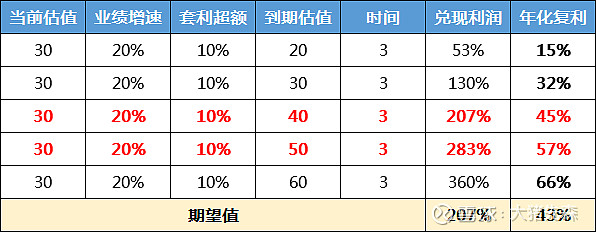

而当市场走强后,每年带来的套利收益平均给到10%也是较为合理的预期。

综上所述:我们按照未来3年20%净利润增速、套利收益10%、估值40-50PE。最终得出的投资收益可以看到207%-283%,年化复利45%-57%。与其去市场上追涨杀跌,不如静下心,慢慢富。

今日之所忧,来日之所欢

忍得苦中苦,方为人上人

码字不易,支持大猪

点赞/再/转发 一键三连

@雪球基金 @今日话题 @雪球创作者中心 #2023巴菲特股东大会来了# #高股息策略表现亮眼,红利基金值得布局吗# #中特估大涨,你最看好哪个方向# $纳斯达克综合指数(.IXIC)$ $中证白酒(SZ399997)$ $贵州茅台(SH600519)$