今天给大家带来的是安琪酵母的分析研究,目前该股票占总资金持仓的10%左右,建仓成本为41-42之间。此时仍处于建仓期,正好通过这篇文章对安琪的整体投资逻辑论证一番。

参考 @大A寻龙诀 提供的部分内容,在此感谢。

(码字不易,支持大猪,文末点赞再看转发一键三连)

一.安琪酵母基本面分析

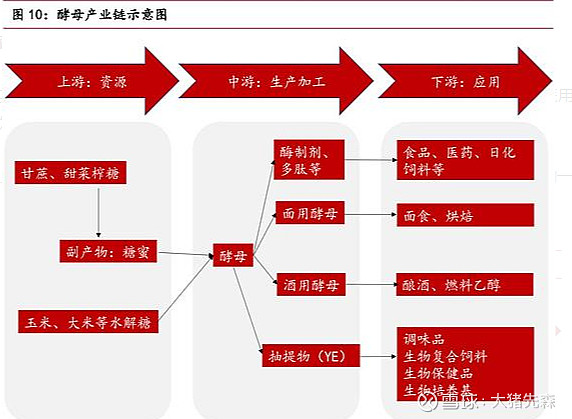

①主营业务:从事酵母、酵母衍生物及相关生物制品的开发、生产和经营。

②酵母的作用:酵母的下游应用,主要是用于酿酒、医用酒精、面食发酵等等,不论是国外做面包,还是国内做包子馒头米酒,都离不开酵母。而从上游原材料来看,酵母的原材料主要是来自糖蜜,糖蜜是制糖工业衍生出的一种副产品。

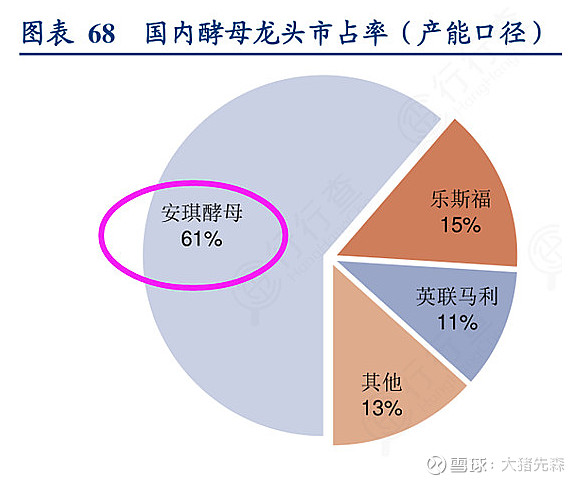

③市占率:安琪酵母是目前国内市占率最大的龙头

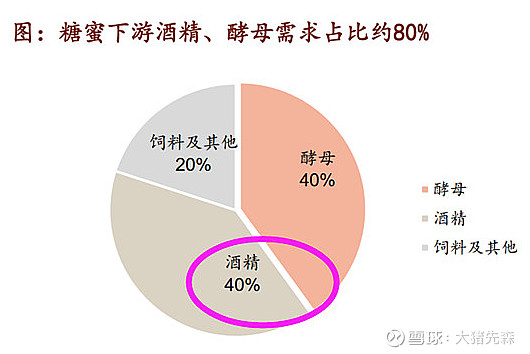

④糖蜜的主要用途:酒精、酵母占比最大

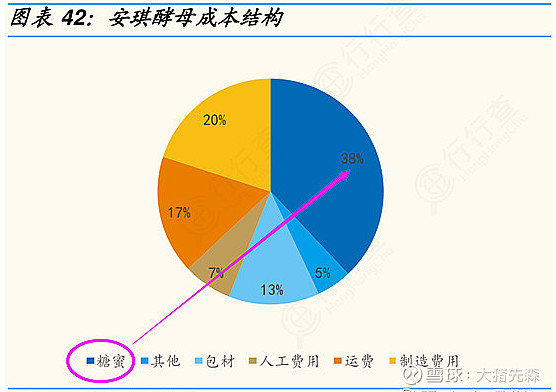

⑤安琪酵母成本端占比:核心原材料糖蜜,是安琪酵母的成本大头,占比达38%。公司使用水解糖来替代糖蜜,成本可接近1200元/吨,相比1700元/吨的糖蜜价格,更加便宜,但是目前无法做到全部替代,水解糖项目仍在逐步开发建设中。

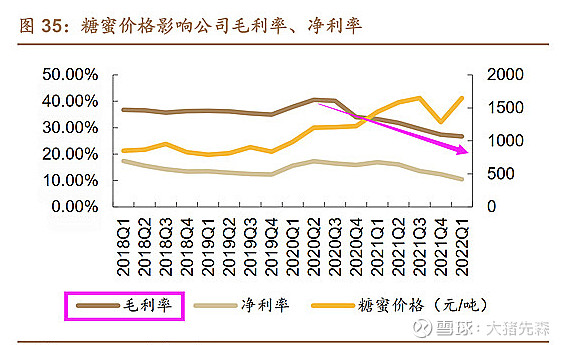

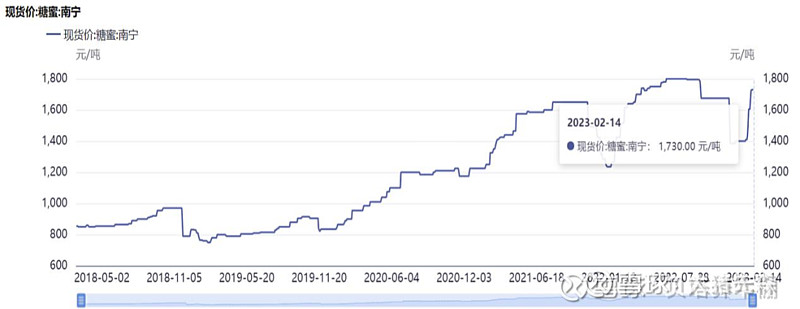

⑥目前糖蜜价格走势:因通胀原因及21-22年糖蜜受卫生事件带来的医用酒精需求刺激,价格超高位运行。但随着通胀缓解,酒精需求大幅减弱,2023年糖蜜价格有望回落。

二、安琪酵母财务分析

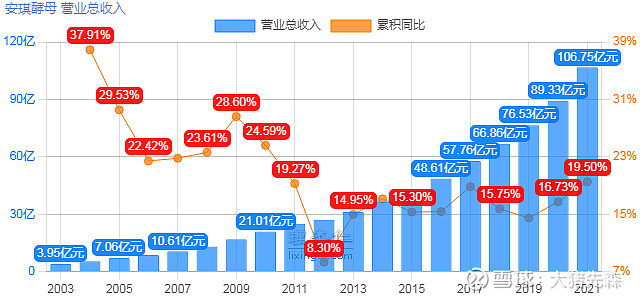

营业收入分析:安琪酵母自1997年以来,营业收入连续25年保持15%~30%的增长,这个数据放在整个A股市场都是个奇迹。证明公司基本面极其扎实,市场竞争力十足。

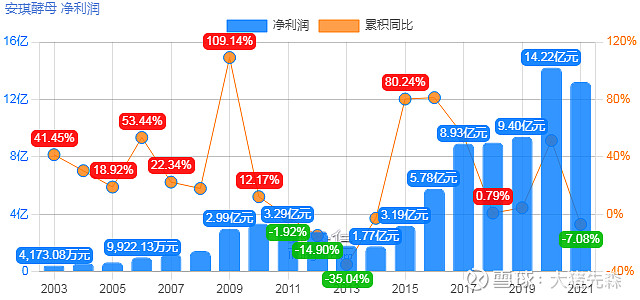

净利润分析:净利润明显呈现周期性,但整体净利润趋势是波动向上的。主要是原材料价格受周期影响,而原材料价格又影响到公司的净利润变化。

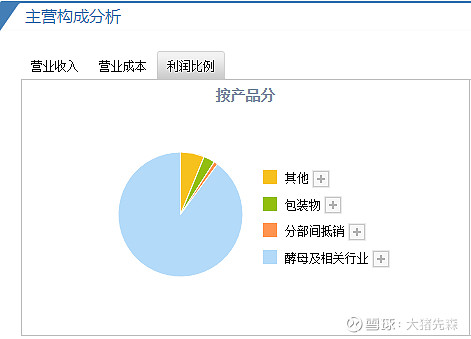

三、安琪酵母价值分析

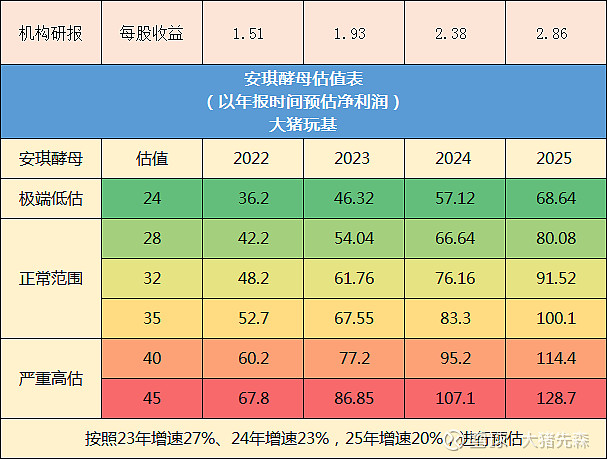

接下来我们针对安琪酵母的历史估值、研报预测净利润,做一个估值表及价值曲线。

通过历史估值可以看到目前安琪酵母的估值处于低位区间。我们以24PE作为极端低估,以28-35PE作为正常估值范围,以40-45PE作为高估区间。

机构预期2023年净利润增速为27%,而2024及2025年大概率成本端糖蜜价格下行或受益于水解糖技术的逐步建设投入使用,我们给予23%和20%的合理预期。由此可得安琪酵母的估值表。

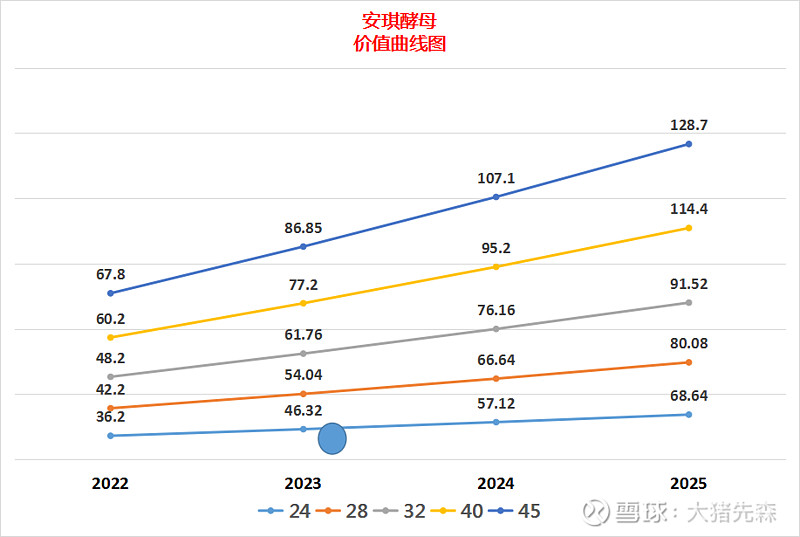

按照估值表,我们可以画出安琪酵母的价值曲线图,由图可知,目前安琪酵母的实际价值是远远低估的。

目前价格持续调整,整体走势萎靡不振的原因主要还是成本端的价格始终处于高位震荡,短期基本面暂时没有改善的预期,因此资金更愿意去其他热门板块冲浪。但正是这种情况,反而给了我们低位买入优秀股权的机会。

四.安琪酵母技术面分析

图一:安琪酵母目前处于历史估值低位区间,同时股价回落到60月强支撑线,正处于下降通道中,但是也即将形成变盘。

图二:蓝线是我们的首次建仓位置,如果给机会,计划后续于38-40再次进行补仓。但是去年10月的黄金坑再摸一次的概率不大,此处很可能开启下一轮反弹,但是由于基本面改善预期暂未到来,反弹高度不敢看太多。

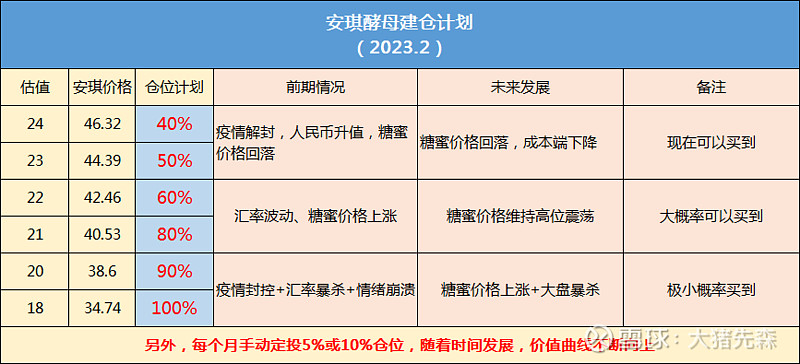

五.建仓计划表

根据市场不同的预期和大环境改变,股价也会有所反应。

目前的安琪,我给予其的定位:作为低价/低溢价可转债类似标的,什么时候反转,我不知道,但是我知道早晚得反转,下跌有限,向上无限。可能持有100天还在原地打转,也可能持有第150天股价已经完成翻倍,具体怎么走,还得看市场给不给面子。目前就是个低位滞涨股,含有不错反转预期的周期性消费股,想赚快钱冲浪请出门右转,想求一份困境反转则敲门迎客。

我们要做的,就是按照自身合理的预期,给予合适的仓位配比。例如一共100万资金,打算投资安琪10万元,那么目前的位置持有60%~80%仓位,即6-8万元较为合适。

当然,估值表仅作为个人投资计划和预期,不作为投资依据,据此投资而造成的一切盈亏,由投资人自行承担。

长风破浪会有时

直挂云帆济沧海

码字不易,支持大猪

点赞/再看/转发 一键三连

@雪球基金 @今日话题 @雪球创作者中心 $安琪酵母(SH600298)$ $上证指数(SH000001)$ $中证白酒(SZ399997)$ #比肩金元顺安元启的优秀基金# #你把握住ChatGPT的机会了吗# #消费复苏#