5月市场全面反弹,前期跌幅较大的高景气方向反弹幅度较大,而稳增长及大消费方向则表现较为惨淡。组合5月未进行调仓,全月跑输偏股混合基金指数约1.78%,主因在左侧品种(绩优股为主)表现不佳,拖累组合整体的表现。

市场预判(尤其是风格预判)始终是投资中的难点,自己的想法还是进一步均衡/全天候,以不变应万变——好处在于可以进一步降低对市场判断的依赖,坏处是组合表现没什么锐度,但这么多年下来发现,稳定的绩效表现才是长期胜出的有效保障,同时也可以“节省”很多心力,把时间花在其它长期更有价值的研究和学习上。

组合最新持仓及表现

1、最新组合持仓

如下图所示:整体按照核心(全天候品种)+卫星(风格品种/极值品种)的思路进行组合构建,同时根据品种现阶段情况分为三类——左侧(绿色)、右侧(橙色)、均衡(蓝色),希望让组合尽量保持核心为主、卫星为辅、左右均衡。

从上图可以看到,目前的配置中均衡品种(蓝色)占比约46.58%,右侧(偏高景气、橙色)品种占比约7.94%,左侧品种(深、淡绿色)占比约34.09%——组合整体在左侧品种上仓位还是比自己预设的超配了一些,一方面是港股方面的超配,另一方面是原先定义为全天候品种的(广发优企精选、中泰开阳价值)实际上表现得过于左侧。

特别说明:近期调研后,结合基金经理的观点和配置方向变化,本次将中银行业优选从右侧品种(橙色)改为均衡品种(蓝色)。

尽管5月并没有进行调仓,但其实自己一直在努力挖掘新品种,主要的原因就是希望让组合能够更加均衡,当然,还有一个原因就是存量的一些基金经理个人管理规模已经较大,个人对于他们能否持续创造超额收益有所担忧。

但可惜的是,一个月的调研下来,经历足够时间考验、业绩表现符合自身要求且自己“可理解”的品种并不多,有发现几个值得关注的品种,但没有足够好到可以马上进行配置,仍需进一步跟踪观察。

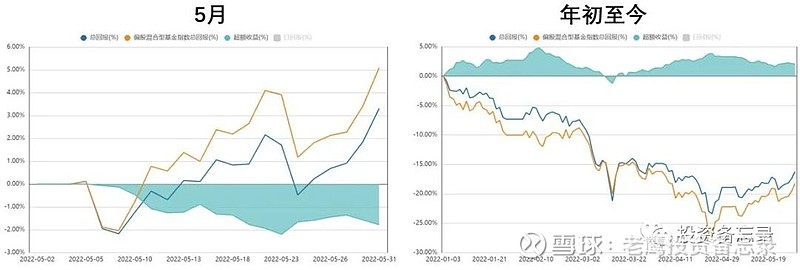

2、组合整体表现

如下图所示:5月组合整体上涨3.32%,截至5月底累计下跌16.23%,同期偏股混合基金指数分别上涨5.09%和累计下跌18.26%——整体而言,年度表现基本符合策略既定目标(跑赢偏股混合基金指数),但自己仍希望能进一步均衡化,能否表现得更加稳定。

异动品种点评

如下图虚线框中所示,具体的品种表现上,组合持仓品种5月平均排名约52.26%分位数,年初至今约45.73%分位数,多数品种符合选品目标,但少部分与预定目标有差距。整体表现上,与市场风格表现一致——右侧(橙色)品种表现突出,而左侧(绿色)品种表现承压。

1、5月表现较为落后品种

(1)景顺长城品质成长

本基金为典型的价值成长型品种,纯自下而上选股,持仓品种以白马绩优股为主(超配高端白酒),同时配置了港股的腾讯与房地产公司,换手率一直较低,且个股集中度偏高,因此,前十大基本可以代表它整体的表现。从自下而上的个股维度,自己还是比较认可这些配置方向的,因此一直作为左侧品种配置,也是因为这个风格方面的原因,5月表现较为惨淡;

(2)东方红产业升级

与景顺长城品质成长类似,也是典型的价值成长型品种,纯自下而上选股,持仓品种以白马绩优股为主,但是配置的个股与景顺长城品质成长基本不同,也是因为这样的原因,所以在东方红众多品种中优先选择了它。还是基于自下而上的个股维度,以及对基金经理的理解,从去年底开始作为左侧品种持有,5月变现承压也是因为风格原因。

2、5月表现较佳品种

(1)中欧价值智选

上月已经点评,这个基金去年表现非常好,今年表现较为落后,核心原因是在今年以来市场调整的过程中,基金经理逆向加仓了较多高景气品种——因此,4月下跌时跌幅最大,5月反弹也是表现最好的。

目前该品种是自己重点观察品种(可能会进行替换),一方面基金经理今年以来的操作与自己对其的“均衡”/“全天候”的定位偏离较大;另一方面,目前管理规模较大,且基金经理换手率较高,个人觉得规模对其影响可能还是偏大的。

(3)华泰柏瑞创新动力

5月较为优异的表现同样是因为风格的原因,基金经理在高景气相关资产上进行了一定的超配,但超配幅度相对有限,过去几年来看,表现持续稳定,今年至今表现也较为稳定。近期调研后基本可以确定,基金经理仍会坚持景气度投资,目前持仓方向预计不会有太大变化,组合整体属于依然偏右(高景气),作为右侧品种在同类品种中仍有一定的超额收益,继续持有为主。

反思

1、“知”与“行”之间的距离

不论是组合的仓位管理,还是组合的左右侧均衡管理,其实落地在操作(“行”)与自己原先设想的(“知”)总是存在差距,多数时候难以执行到位,尤其是在出现偏差之后进行“纠偏”更是困难,因为出现偏差之后往往就意味着已经有一定的纠错成本,要果断舍弃这些成本而进行纠偏,难度是比较高的。

所以,在实际操作上,还是应该有更多的战略定力,坚持既定的战略框架,在具体操作上可以“小步快跑”分步纠偏,降低心理上的操作障碍,但坚守战略方向不动摇。

2、关于学习(围绕“国运”)

经过5月的反弹,市场的悲观情绪已经得到极大的缓和,自己在4月的复盘中也有讲到每一轮悲观到极致的时候,市场总会开始怀疑“政策(体制)”的有效性——而这一轮以来市场的表现我觉得极大概率就是重复了这个过程,自然这背后也代表我个人的观点:情绪的最低点已经过去,很多投资者期待的市场底也许已经在各种质疑与犹豫中过去了。

近几个月读书还算比较多,包括党史、伟人们的传记(毛、周、邓、江),还有关于不同政治体制的一些研究性书籍——总体上还是希望通过对历史的学习,进一步了解中华民族的特性(底层价值观)、更多地了解这个体制、这个政党,从而在每一个真正关键的时刻能够更加坚定自己的选择,这些方面不方便讨论,但就这几个月学习而言,最大的感触就是:这些才是最重要的“宏观”。

免责声明:本订阅号文章仅代表个人观点,与本人所在机构无关!市场有风险,投资需谨慎,请务必根据自身风险偏好酌情参与!

我写我心,坚持善良与真实,用心前行