4月市场整体表现较为惨淡,除了最后3天的反弹,全月几乎都处于单边下跌的趋势中,月中也创出本轮调整以来的新低。4月实盘组合并未进行调仓,整体表现符合预期,未来重点是继续“挖新”、“迭代”,优化持仓结构。

组合最新持仓及表现

1、最新组合持仓

如下图所示:整体按照核心(全天候品种)+卫星(风格品种/极值品种)的思路进行组合构建,同时根据品种现阶段情况判断其属于左侧(绿色)还是右侧(橙色)品种,尽量让组合保持核心为主、卫星为辅、左右均衡。

经过3月的“纠偏”之后,目前组合整体情况是比较符合自己要求的,均衡品种占比约42.12%,右侧(偏高景气)品种占比约11.43%,左侧品种占比约24.29%——基本符合核心(全天候品种)为主、卫星为辅、左右均衡的要求。

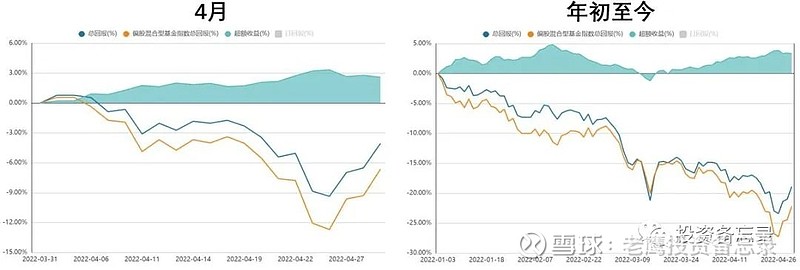

2、组合整体表现

如下图所示:4月组合整体下跌4.05%,年初至今下跌18.92%,同期偏股混合基金指数分别下跌6.63%和22.22%——整体而言,基本符合策略既定目标(跑赢偏股混合基金指数),结合上图具体的品种表现看,组合持仓品种4月平均排名约44.72%分位数,年初至今约44.42%分位数,也基本符合选品目标。

异动品种点评

1、4月表现较为落后品种

(1)中欧价值智选

本基金去年表现最佳,今年表现较为惨淡,核心原因是在本轮市场调整的过程中,基金经理逆向加仓了较多高景气品种,好的方面是基金经理坚持了一直以来逆向加仓的策略,不好的是,个人感觉基金加仓的品种属性过于相似,与自己对其的“均衡”/“全天候”的定位偏离较大,所以,在对此品种的定性上从原来的均衡品种转为右侧品种(高景气)。另外,由于前期规模增长较快,个人始终觉得已经对基金经理的操作产生了一定负面影响,3月调仓时已经有降低了持仓比例,后续将继续作为重点观察对象。

(2)易方达逆向投资

4月表现较为落后,核心原因是基金持仓品种偏中小市值个股为主,4月小盘风格跌幅较大,本基金受风格的影响也较为明显。展望未来,个人认为小盘风格可能会相对承压,毕竟在龙头股票纷纷大幅杀跌之后,小盘股的相对性价比会明显下降,在存量甚至减量博弈背景之下,市场风格可能转向大盘的概率偏大。本基金历史上配置小盘股较多,主因基金经理偏逆向思维,不喜抱团,更多是基于自下而上选择的结果,尽管4月表现承压,但仍在合理范围内,未来需关注持仓变化,希望能在大小盘的均衡上做得更好一些。

(3)华泰柏瑞创新动力

4月表现承压,核心原因是本基金在高景气相关资产上有一定超配,同时在稳增长方向上超配了绿电,这两方面的资产表现欠佳拖累了组合整体表现。展望未来,基金经理仍会坚持景气度投资,目前持仓方向预计不会有太大变化,组合整体属于依然偏右(高景气),作为右侧品种在同类品种中仍有一定的超额收益,继续持有为主。

2、4月表现较佳品种

(1)景顺长城品质成长

本基金为典型的价值成长型品种,纯自下而上选股,持仓品种以白马绩优股为主,同时配置了港股的腾讯与房地产公司,整体配置方向比较符合自己对于中长期方向的偏好。4月表现较好,也更多是因为这类方向在经历了一年多的调整之后,筹码出清较为干净,且边际有好转迹象,4月有明显的相对收益。本品种会继续持有,大概率本轮持仓时间会比较长。

(2)国投瑞银瑞利

本基金为3月调增品种,4月表现依然较为领先,主因基金经理追求绝对收益为主,前期已经将仓位降至较低水平(一季报显示为60%左右水平),且持仓方向上为稳增长及上游资源为主。本基金历史换手率较高,基金经理会结合自身判断,在行业及个股上做轮动,整体偏左侧,行业及个股都较为分散,回撤控制能力较强,可以继续作为“全天候”品种持有,充分借力基金经理的主动管理能力。

反思

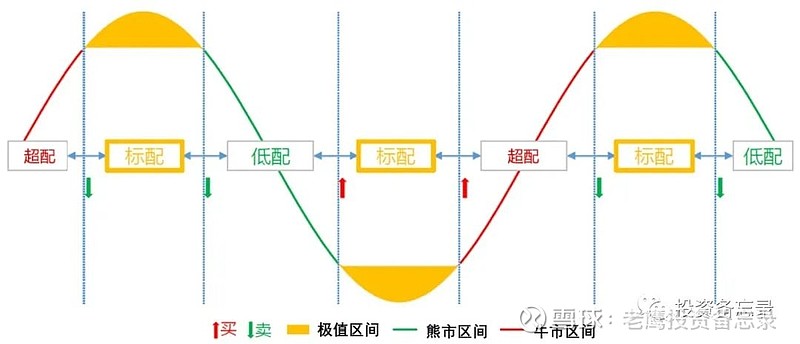

1、关于组合仓位管理

今年的市场及自身组合的调整幅度是远超自己预期的,而反观自身操作,觉得在组合仓位管理上还是需要改进。

如上图所示是既定的战略仓位管理框架,这是比较理想化的过程。原本自己对于标配的定义在70%-80%之间,但是由于去年12月的错误判断(政治局及中央经济会议之后认为已经进入右侧),自己过早地加仓至超配,此后,经历1月的大跌,其实自己能够判断此前已经误判(市场并未进入右侧),但是由于前面回撤幅度较大,一直想要等到合适的反弹后再降仓回标配水平,然而自己等来的却是一轮又一轮的下跌,进而错过了对仓位进行“纠偏”的机会,也导致了组合更大的回撤幅度——反思整个过程,还是原则不够清晰,纠偏机制不完善,存在侥幸心理。

2、关于品种选择

最大的感受是“均衡”极其不易,很多品种自己原先是定义为“均衡”的,但事后发现,基金经理在管理过程中,受自身判断、相对排名、管理规模等因素的影响,很容易偏离均衡属性,因此,在这类的品种的选择上是不可能一劳永逸的,需要持续不断地“挖新”和“迭代”,这也是自己未来的主要努力方向,未来会尽可能挖掘新品种,进一步分散化这类品种的配置,持续保持更新迭代。

3、关于市场

4月跌幅较大,且再度创出新低,对于市场的情绪杀伤力较大,很多投资者明显已经陷入过度悲观的状态。

回顾过往这么多年,发现每一轮悲观到极致的时候,市场总会开始怀疑“政策(体制)”的有效性。这方面,每个人都有自己的认知,但我想说的是,其实多数人的认知都是极度情绪化的,受到近因的影响非常大。个人认为,每种体制都有其优缺点,很多问题一直都存在,只是乐观的时候市场往往会淡忘,悲观的时候市场又会忧心不已,股市的周期往往也会伴随着投资者对此的信心而出现周期性演变,加强这方面的学习,也许会帮助我们在关键时候做出正确的选择。

展望未来,自己依然倾向于认为政策的“有效性”将逐步显现,目前处于“政策底已经夯实,市场底逐步形成”的过程中,目前所处的区间,极大概率就是未来几年中最佳的布局时期。

免责声明:本订阅号文章仅代表个人观点,与本人所在机构无关!市场有风险,投资需谨慎,请务必根据自身风险偏好酌情参与!

我写我心,坚持善良与真实,用心前行