前言:近期读完了霍华德的《周期》,详细版的读后感等我整理完后再分享给大家,今天先讲讲和自身方法论相关的部分,也算是近期对自身方法论的进一步思考和调整,最终还是希望构建一套更加符合自己心性的方法论,帮助自己更好地知行合一。

市场常走极端

基于50多年的投资经验,霍华德在书中讲述了很多亲身经历的市场案例,对于我这样一个普通的“年轻的”A股投资者而言,感触最深的是:市场总是反复地走向极端,而且这种极端市场演绎的时间和空间可能都会远超我们的现象,譬如“泡沫”可能持续数年之久,再如熊市可以让企业“一文不值”很长时间。

尤其是前者,由于A股过于年轻,“泡沫”(或者持续高估)可能持续很长时间——这点可能是我们认知上的盲区。而在美股这种动辄近10年长牛的市场中,这种现象却极其常见,譬如过去这些年的美股,估值始终处于高位,却依然牛气冲天。

“过于超前于你的时代的投资,和错误没有区别。”

在美股,做空比做多需要更多的勇气。记得《大空头》中主角最后也是在近乎崩溃的状态下坚持了下来,但是很多过早看空的投资者,却最终没有经受住漫长时间的考验。

也许你的看空理由是正确的,但是如果要经过几年时间,市场修正才终于发生,那么恐怕多数人都会经不住这种考验。霍华德强调:市场的周期演绎过程中,经常会走向极端,而且停留在极端状态的时间往往更长,我们必须要有充足的心理准备,确保能够熬过那一段可能相当漫长的等待时间。

策略不能过于极端

市场常走极端,因此,对我的启示就是:为更好地适应市场的这种属性(极端状态的空间和时间都可能超乎自身的预期),那么我们的投资策略就不能过于极端。

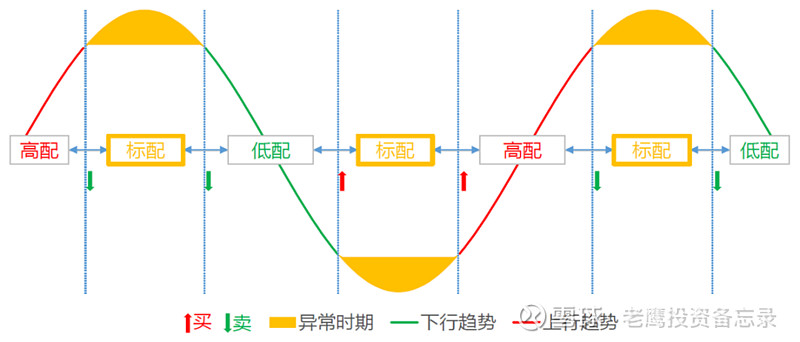

譬如:当我们认为市场已经高度泡沫化的时候,我们不应追求“极端”——空仓甚至做空,而是可以采用更加中庸的处理方式——如在左侧开始分批地降仓,并结合趋势进行一部分的右侧交易,且最终保留一定的底仓(尤其是长周期有充足理由看多时);同样,在熊市布局的过程中,不能因为足够便宜了过早地在左侧加仓至过高的仓位,也可以留一部分的仓位选择在右侧进行加仓——这些中庸的处理方式,根本原因在于,所有的基于“价格已经足够便宜了、市场已经足够恐慌了”的假设都存在错误的可能性,更存在长期处于极端状况的可能性,为了应对这些可能的情况,如此中庸化的处理更有利于坚持到底。

基于这些反思,我对于自己的“极值策略”进行了一定的调节,下图可以更加清晰地代表整体的操作思路。

总体而言,未来始终是不可知的,中庸一些,也许会散失一些锐度或者弹性,但会更好地帮助自己熬过“不可知”的极端状况。

对于周期(择时)的定位

尽管整本书都在讲如何“利用”好周期,但霍华德再三强调了这个策略的难度。

他在书中写到:最重要的是,读者一定要记住一个非常关键的教训:周期定位,定准位置,很不容易。你想要在理解市场周期的基础上改变投资组合布局,以此来提升长期投资业绩,这种想法完全可以理解。但是有一点对你来说至关重要,你一定要理解,这种想法要求你具有高超的技能,且真正实现这种想法非常困难。

在过去几年的实践中,自己对此深有体会,因此,我对周期(择时)的核心定位是降低波动,其次提高收益,但实践看来盈亏同源,降低波动的同时往往也可能会降低收益。

那么,为何还非要执着于周期择时呢?

为此,之前专门写了一篇《为何执着于战略性择时》,有兴趣的朋友可以重新翻看。总结起来就一句:但凡结合人性去思考投资,你就会知道降低波动对于实现最终的结果有多么的重要。

人性是经不起多少波动的考验的,而我可以确定的一点是:我只是一个心性极其一般的普通人。

为了帮助大家更好地理解文中的逻辑,建议同时翻阅下面的历史文章(点击链接可阅读全文):

1、《为何执着于战略性择时》

免责申明:本订阅号文章仅代表个人观点,与本人所在机构无关!市场有风险,投资需谨慎,请务必根据自身风险偏好酌情参与!

感恩每一次的点赞与转发,无以为报,用心前行