前言:近期市场写得比较少,主要原因是核心逻辑并没有发生变化,还是“慢牛”格局——盈利趋势决定“牛”,风险偏好决定“慢”。今天结合近期市场的情况以及部分券商对于2021年的展望,更新一下市场观点,供大家参考。

牛的基础(企业盈利趋势)仍在

近期很多券商都发布了对2021年的市场展望,很多人习惯了“黑”分析师,但我个人觉得他们的很多研究其实是很有价值的,只是如何使用才会更有价值取决于使用者本身。如果我们只希望从他们身上得到“精准的点位”,自然他们的很多研究是没有价值的,但是我们如果希望得到很多的逻辑及背后的研究方法,那么我觉得他们就是多数人(包括我自己)的“老师”。

譬如,在申万对2021年的诸多展望中,他们对于未来企业盈利趋势的整个推导过程对我而言就非常的有价值——因为在我看来这一直是决定牛市趋势与节奏的根本,今天不展开方法论的探讨,主要用一下他们的结论。

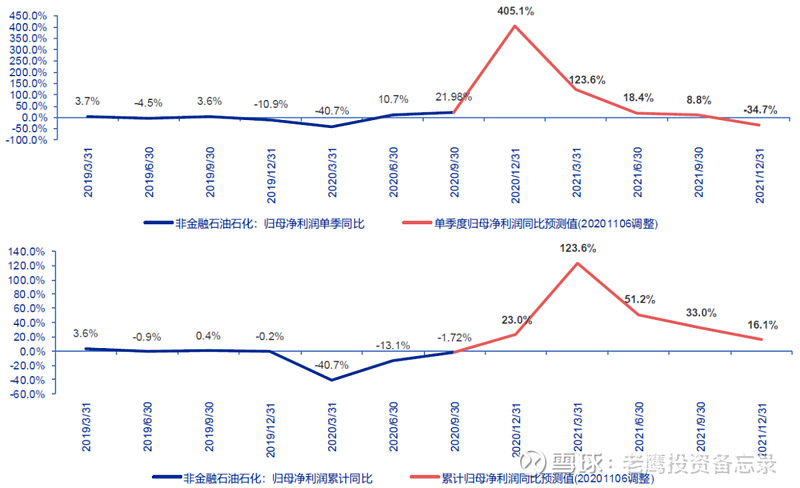

如上图所示,根据申万的测算数据,明年全年的累计的名义增速依然会高增长(16.1%),但是从单季度企业盈利的数据看,今年四季度是高点,明年逐季回落,尤其是三季度之后随着基数效应消失,单季度同比增速快速下行,四季度甚至可能出现负增长;从累计同比数据看,2021年全年也会呈现逐季下行态势——而对于更加关注“边际变化”的股票市场而言,这可能意味着明年出现“先扬后抑”走势的概率较大。当然,回到当下,至少目前向好的趋势没有发生变化,所以,牛的基础依然是存在的。

另外,我仔细看了申万的推导过程,只能说这是一种“模糊的正确”,因为其中涉及的变量较多,稍微变化就会得出截然不同的数字,但方向和节奏大概率是正确的——对我而言这也就足够了。

风险偏好决定了“慢”

上周初在美国大选基本落地之后,上周一市场放量大涨,成交量重回万亿,原本以为会就此突破并重新站上一个台阶,然而,随着周二开始外资的持续净流出、以及后来的信用债违约事件的发酵,最终使得市场全周反而呈现下跌态势。

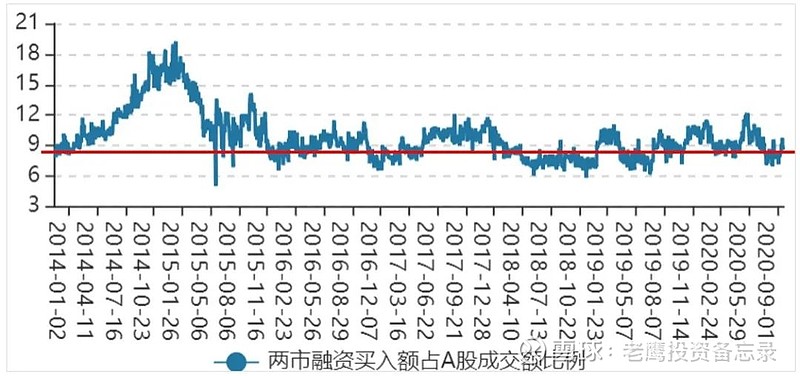

与此相对应的,市场整体的风险偏好水平始终保持在一个相对低的水平(如下图的两融交易占比),也就导致了市场继续维持“慢”的节奏。

周末,多数观点都把市场上周的调整归因给了信用债违约,自己也认可这样的归因,但自己对这次违约事件后续的演进相对乐观,一方面上周五收盘后永煤债已经先偿还了利息,预计很快本金也会落实;另外,长期而言,这是更进一步地“打破刚兑”,反而会使得股票长期的性价比得到更好的凸显。因此,个人认为本次违约事件对股市的影响应该相对有限。

除了信用债违约,个人认为市场的风险偏好没有实质性改善可能也和中美关系仍未出现实质性进展有关。在大选结束之前,市场始终担心川普会否会为了大选而“铤而走险”,担心黑天鹅出现,大选结束了(个人认为是结束了,如果灯塔国在选举这么大的事情上都出问题,那这灯塔算是彻底倒了 ),一方面川普始终没有承认败选,同时在上周还依然对中国企业进行制裁,蓬佩奥还发表了“台湾不是中国一部分”的言论——这些也使得市场对中美关系的短期进展产生了新的担忧。

),一方面川普始终没有承认败选,同时在上周还依然对中国企业进行制裁,蓬佩奥还发表了“台湾不是中国一部分”的言论——这些也使得市场对中美关系的短期进展产生了新的担忧。

但是,个人认为,中美关系在未来一个季度大概率是会出现阶段性缓和的,其一、周末谈了八年的RCEP(区域全面经济伙伴关系)正式签署,在签之前日、韩都分别有和拜登通话,预计通话的内容也会包含RCEP,最终还是签了说明美国已经默许;其二、拜登成功上位之后,面对的将是“特朗普的美国”,如何应对疫情以及国内的“分裂”将是当务之急,使得中美关系可能得到阶段性的缓和,近期华为相关的事件进展似乎也在朝着好的方向进行——一旦未来有实质性的缓和事件出现,也许就会有效地提升市场风险偏好水平。

除了这些以外,很多优质企业的估值处于历史高位也是压制风险偏好的核心原因之一,毕竟对于优质企业的主要投资者——机构而言,再乐观也是需要理由的。以绩优股指数为例,7月中旬以来的走势基本就是在演绎“以盈利和时间来消化估值”的行情,未来想要进一步抬升,则需要更多更好的盈利数据来支撑。

季度维度:看好“春季行情”

历史上,岁末年初出现“春季行情”的概率非常高,只是行情大小有所区别,个人认为这一轮大概率也会出现“春季行情”。

主要理由包括:1、企业盈利趋势依然向上(四季度可能超预期);2、中美关系有望阶段性缓和(并出现一些实质性缓和的事件);3、在市场经历完4个月的震荡之后大概率会选择方向(向上概率更大);4、历史上美股在大选日过后到明年1月份新一任总统就任期间平均表现非常不错(可能影响外资行为)。

当然,“春季行情”到底何时启动是不确定的,但是至少从现在往后看一个季度,应该会囊括,因此短期的调整并不需要过度担心。

最后,还是重申一下:尽管自己目前仍看多市场,但是对于自己的操作而言,未来只会降仓不会加仓,因为遵照自己的“极值策略”,未来较长时间内都是战略性降仓的区间。如果市场真的如我所愿,只是给我更好的降仓机会而已。

免责申明:本订阅号文章仅代表个人观点,与本人所在机构无关!市场有风险,投资需谨慎,请务必根据自身风险偏好酌情参与!

感恩每一次的点赞与转发,无以为报,用心前行