前言:上周市场进一步缩量,周四、周五的量能基本已经回落至本轮大涨之前的水平,伴随着市场的急剧萎缩,投资者的情绪也骤然下降,很多投资者刚刚进入“牛市思维”,结果就被市场“教育”了一番 。

。

在上一篇《慢?牛?》中,自己讲了对“中国式慢牛”的畅想,近期的市场表现其实比我预期的还要弱一些,为此,我也做了一些复盘和反思,也许更好地理解这轮“中国式慢牛”是把握市场节奏的关键。

牛还在

随着市场持续的震荡,从量能的萎缩程度看,犹豫的人越来越多,估计很多人已经开始怀疑是否还是牛市了,我的观点是:牛还在,但可能没有那么牛。

首先,我还是那个观点:真正决定市场中长期趋势的是盈利趋势,而这一趋势没有改变。这一点在A股的历史上是被持续证明的,下图贴过几次了,今天用海通证券更新的版本又双叒叕贴一次。

这是从企业微观盈利趋势看,至少目前的趋势仍是可持续的,这是牛市判断的基础。但是,从宏观和政策上看,这轮复苏与以往仍有很大的不同:

1、这是一轮房地产与银行“缺位”的复苏

大家都知道,房地产是周期之母,尤其是在现阶段的中国,但是过去几年“房住不炒”、“因城施策”使得(全国性的)房地产周期变得平滑,也使得这轮的库存周期复苏力度有限。加上今年银行业又扛起了“让利实体经济”的大旗,作为最受益顺周期的行业,今年的表现也明显落后于市场。所以,从宏观上看,本轮经济是处于复苏的趋势中,但力度是有限的,这也决定了牛市的基本面力度没有那么强(至少远远弱于2006-07年那一轮)。

2、结构转型带来的中观机会较多

不论是近期提的“内外双循环”,还是此前的“结构转型”、“国产替代”、“消费升级”,叠加科技产业周期(新能车、消费电子)、5G产业链、军备升级等等,这些中观的行业性机会的确是真真实实存在的,而且有着充分看多的理由,这也决定了即使指数没有那么强,但不影响个股和行业的结构性表现。

以上,宏观、中观、微观基本面趋势向好是看好牛市的根本原因,尽管部分已经泡沫化,但在盈利趋势出现衰减之前,大的趋势大概率还是不会改变。

但,牛没那么强(快)

不仅仅因为基本面的复苏只是结构性的,市场之所以没有那么强,还有一些其它的关键因素。

1、政策的目标

无论何时,我们必须清楚政府发展资本市场的终极目标是什么?我相信是为了“服务实体经济”、“阻力经济转型”、“提升居民财产性收入”——这些目标都需要一场“慢牛”,也许保持2019年至2020年6月这段的状态是政府最渴望的。所以,即使人性主导之下难以产生慢牛,但监管会极力促成慢牛,这种几乎不可调和的矛盾决定了:未来的市场节奏可能是由无形的手(市场)和有形的手(监管)共同决定的,涨快了可能会“打压”,跌慌了可能会“维稳”。

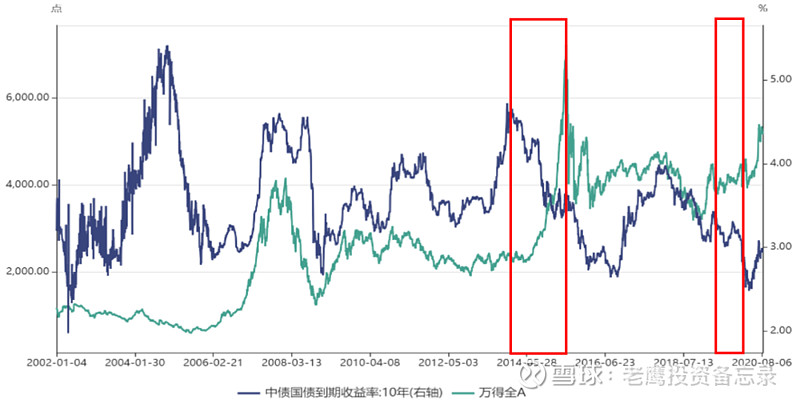

2、流动性的“误解”

个人一直觉得市场对流动性有种误解,总是把流动性作为判断牛熊的第一要素,但从历史上看,如下图所示:在过去近20年时间里,流动性与股市绝大多数时候反而是负相关的——流动性变好(利率下行),同期股市也是下行的;反而流动性收紧时期股市股市往往表现很好。

这一现象的背后,主因是流动性(政策)宽松的效果在基本面的体现上是严重滞后的,而且流动性(政策)往往都是逆周期的,譬如在经济下行时放松货币,经济过热时收紧货币——这些也再度验证了前面所说的:基本面趋势才是根本。

然而,这种对流动性的“误解”依然盛行于世,所以,在上周社融数据不及预期时,市场情绪明显受到了影响。如果这种“误解”延续,随着货币政策的边际转向,也许很多投资者会变得谨慎,但在我看来这是一种不太正确的决策逻辑,但它也使得“牛变慢了”。

3、外资不是“死多头”

外资的净流入是很多投资者看多A股的理由之一,但是外资绝不是“死多头”。

首先,从结构上看,外资不都是长期的价值投资者。据各家券商的跟踪来看,今年截至5月底,配置型资金、交易型资金、伪外资,三者的持仓占比分别为68%、26%和6%,但贡献的成交占比分别为30%、56%和14%——可见交易型的外资反而是今年的主导力量,这也是为何7月市场大涨之后,外资变得“阴晴不定”的主要原因之一。

其次,从入场的节奏上看,结合韩国和台湾当年加入MSCI的经验,“外资”入场的节奏上可能会有明显的逆势布局特征,而且较大概率“提前布局”,如果市场上涨过于迅猛或者全球市场环境发生变化时,“外资”完全可能阶段性离场(从增量资金转为离场资金),即使标的是“浓眉大眼”的核心资产。

所以,随着核心资产估值的不断拔高,外资未来的进出,可能反而会使市场没有很多投资者预期的那么强。

4、全球货币政策进入“无人区”

不得不说,市场对于美股今年有太多误判,因为有太多不符合常理的东西,尤其是美联储的货币政策已经进入“无人区”,也许谁都无法预判未来会如何,但此时我还是倾向于相信巴菲特与索罗斯:

巴菲特:“2008年和2009年(次贷危机)时,美国的经济列车脱轨了,有一些基础性原因导致银行方面疲软。这一次,我们只是把火车从轨道上拉开,放在了(火车不用时停靠的)侧线上……”

索罗斯:“美国市场已经陷入美联储注入巨额流动性引发的金融泡沫中……”

个人认为:尽管中国央行已经是全球最有节操的央行,但是美联储主导这场流动性泡沫,将来可能是A股(及全球)潜在的最大风险,当然,这种风险主要可能还在美国大选之后。

5、市场对中美关系的“在意度”超预期

上周急剧缩量的原因之一是原本8月15日会举行中美贸易协议评估会议(目前已延期),市场都在等待明确的信号。复盘过去两年多,目前市场对中美关系的“在意度”是超预期的(此前已经逐步“脱敏”),尽管的确有“黑天鹅”的可能性,但个人认为:综合美国自身目前的状况,“小打小闹”是符合美国利益的,但中美实质性超预期升级的概率很低,因为美国自身处于一个脆弱的状态中,这种升级对美国自身潜在风险非常大。

慢牛思维

综上,基本面趋势决定了牛还在,但各种因素决定了这牛没法那么强(快),所以,总结起来:需要保持“慢牛思维”,核心就两点:

1、不要因为慢,而忘记了“牛”

慢,意味着充满波折,甚至指数(包括全市场中位数)来看可能没有多少作为,这种状态之下,很多个人投资者就会认为不是牛市,从而变得过度谨慎。其实,这种状态下,对于真正的基本面投资者而言,是最好的投资时期。

2、不要因为牛,而忘记了“慢”

多数投资者只要认定是牛市,就渴望一夜暴富,不惜放弃原则(忽视基本面、幻想估值、加杠杆等等),然而,本轮可能并不支持“鸡犬升天”,也没有那么强的经济背景做支撑,如果放弃了原则,最终必然会付出惨重的代价。

为了帮助大家更好地理解文中的逻辑,建议同时翻阅下面的历史文章(点击链接可阅读全文):

1、《慢?牛?》

免责申明:本订阅号文章仅代表个人观点,与本人所在机构无关!市场有风险,投资需谨慎,请务必根据自身风险偏好酌情参与!

感恩每一次的点赞与转发,无以为报,用心前行