前言:很多人投资基金的时候都会有个疑问:应该持有多长时间?今天就此命题进行了一些研究,之所以敢用“干货”这样的标签,就是因为相信今天的分享能带给你新的收获!因此,今天的研究结论中既有符合常识的部分,但更多是“超越多数人常识”的部分(一定要耐心地看完并进行思考)。看完今天的分享后,相信你对“基金应该持有多长时间?”会有新的认知!

——常识:基金持有时间越长越好——

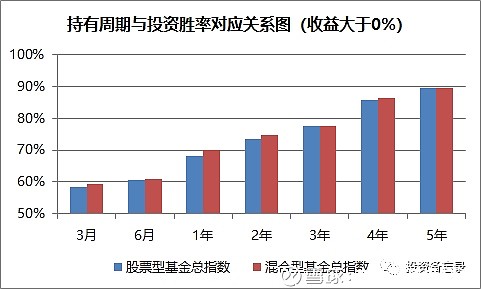

“基金投资应该持有多长时间?”这个问题相信很多人都问过,目前“常识性”的答案就是:持有基金的时间越长越好。这一点从“胜率”的角度看是正确的,如下图所示,通过对股票基金指数和混合基金指数的历史进行回溯,可以证明这一点。

所以,简单地讲,如果只是问赚钱概率时,很明显,持有的时间周期越长获得正收益的概率越高。

但是,当我们投资股票基金的时候,我们只是期望获得正收益吗?

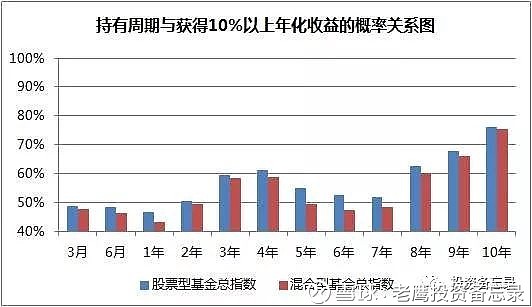

明显不是!多数人投资股票基金时是期望获得高收益的(10%以上的年化回报)!于是,我进一步分析了“持有周期与获得10%以上年化收益的概率是什么关系?”,有了以下“超预期”的发现。

——干货:基金投资并非简单的持有时间越长越好——

让我们先一起看一下:持有周期与获得10%以上年化收益的概率的关系图(这幅图最关键,请仔细看)。

第一眼看到这个关系图的时候,我是蛮惊讶的,应该说是有种“意外收获”的感觉——从图中我们会发现:从获得正收益的概率看,持有时间越长越好,但是当目标变成获得10%以上的年化收益时,持有时间越长越好明显是不对的!

为何会出现这种情况?接下来就大家可能的疑惑点,我讲讲我的结论。

1、“回报效率”(即付出单位时间获得收益的效率)呈现“周期性”,具体从以下三个问题进行阐述。

(1)为何持有1年期的“回报效率”低于持有6个月(更低于3个月)?

咋一看,以为持有的时间越短越好,其实本质上的原因是因为A股市场的短期波动性较大,最终导致了短期交易反而可以有较大概率获得好的年化收益。给大家举个例子,可以帮助理解:假设某一年基金全年的收益为5%,但是中间先涨了10%再回落至5%,于是以一年为单位,年化收益没有达到10%,但是如果仅持有3个月,年化收益高于10%的概率还是挺高的。

(2)为何持有6-7年期的“回报效率”远低于持有3-4年?

这个现象背后的原因是:A股平均的周期为4-5年,因此,持有6-7年时,大概率是在第二个周期的底部区域(即1.5个周期),这个时候的年化收益率受第二个周期回落的影响而极大地拉低了整体收益率水平,最终导致持有6-7年期的“回报效率”较低。

这一点是最值得我们反思的,说明在7年以内的周期内投资基金,“战略性择时”是有一定必要性的,当然,不需要很高深的择时方法,仅需根据估值这种最模糊的正确也择时即可,即不要在估值的高点配置基金!

(3)为何持有8年以上周期时,又开始呈现越长越好?

这个现象说明:在一个正常发展的权益市场,每一轮周期的价值中枢都会显著高于上一轮,所以,在持有8年以上周期(即经历完整的两个周期之后进入第三个及以上的周期)时,“回报效率”开始创出新高,并一路上行,最终实现权益市场长期的均值回报率(在A股长期回报率可以高达15%左右)。

2、回到“基金应该持有多长时间?”这个问题,答案如下:

(1)我们需要刷新一下“长期持有”的概念,8年以上才是真正意义上有稳定绩效表现的“长期投资”,即至少持有2个以上完整的周期。

(2)如果你还接受不了8年以上的周期,那么你可以考虑持有4-5年(回报效率最高),而且,务必做个“战略性择时”,千万别在估值高点买入基金!

(3)在合适的点位买入,并持有足够多的周期,这是基金投资成功的关键。

最后,分享一段个人非常欣赏的话:如果把视野拉长到三年以上,你就能隐约感受到经济的周期波动;如果把视野拉长到十年到三十年,你就能看到人口结构的变化、技术进步的影响、社会风气的演变、经济格局的调整;如果把视野拉长到五十年到一百年,你就能看到国家的兴衰、世界政治经济格局的调整、战争与和平的更迭;如果把视野拉长到数百年到数千年,你能看到文化的形成与沉淀、宗教的兴起与衰落;如果把视野拉长到数万年乃至数百万年,你就能看到进化的脉络、气候的轮回。

如果投资也有相对论,那么时间就是核心!

最后,最、最、最善良的亲们,如果您认为有所收获,耽误您0.1秒的时间,给我点个赞吧!如果您觉得合适,耽误您3秒钟的时间转发个朋友圈!更重要的,如果您觉得好,请不要忘了关注我!