转眼第5期非金融财报特训又接近了尾声,更加清晰明白怎么去全面理解一个行业和一家公司,借用林老师的方法把一个公司放在不同维度(三维财报)来比较,与不同行业、与同行、还有跟自己比,跟自己的5年来比较,充分从不同维度来说明一家公司是否优秀,是否值得投资?

今天我要分析的一家企业是长江电力,首先来让我们对长江电力公司情况做一个基本的概况了解。

一、长江电力简介

长江电力成立于2002年,目前是全球最大的水电上市公司,拥有长江干流上的三峡、葛洲坝,溪洛渡、向家坝四座巨型水电站,总装机容量为4549.5万千瓦,其中三峡电站为全球装机容量最大的水电站,溪洛渡是全球第四大发电水电站,占全国水电装机的12.92%,电量占全国发电量约为17.5%。

长江电力水电站凭借自身与天然的地理位置优势,每年有非常稳定的现金流,赢得了广大投资者的青睐。

现在让我们从财报的客观出发研究这家公司一一长江电力的5大能力:现金流能力、赚钱能力,运营能力、偿债能力以及财务结构,5大能力中相比较最重要的三大能力:现金流能力,赚钱能力,运营能力。

首先让我们用林老师的原创三维财报从三大维度立体走近这家企业,对比长江电力的三大能力与不同行业之间、几年来自已的变化如何?

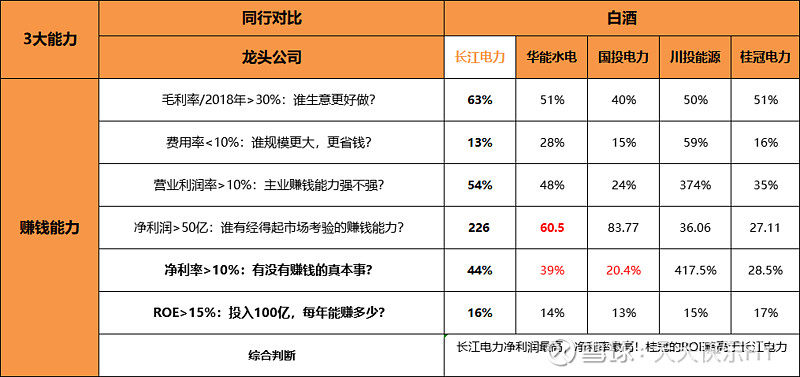

二、下面用不同行业的龙头来对比长江电力与其他行业的赚钱能力。

2.1 赚钱能力

赚钱能力的主要指标:毛利率、营业费用率、营业利润率、净利润、净利率以及净资产收益率(ROE)尤其是ROE是巴菲特最看重的能体现赚钱能力的指标,ROE更能综合体现公司的长期竞争优势。

同样是用水来做生意贵州茅台的毛利率,相对其他公司是最强也是最暴利的行业,

毛利率最高的三个行业是白酒、医药、水电。

在费用率控制方面,最优秀的是万科18年费用率仅为8%、其次是贵州茅台18年为11%,然后是长江电力18年为13%,

净利润大于100亿,赚钱能力都是经过市场验证的,例如茅台、万科、格力、长江电力还有美的。

净资产收益率最强的是茅台,其次是海天味业和海康威视、格力、长江电力18年ROE为16%跟其它行业龙头公司比不是特别占优势,但是也已经符合了优秀的公司所具备的最重要的条件之一:ROE>15%以上。

综合来看:长江电力跟各行业的龙头企业的赚钱能力对比虽然跟白酒行业、房地产,家用电器等在毛利率、营业费用率、营业利润率、净利率等方面差距不是很大,唯一造成了ROE较低是因为它的总资产周转率。

长江电力18年 ROE为15.8%

ROE=净利润/净资产

=净利润/营业收入*营业收入/总资产*总资产/净资产

=净利率*资产周转率*权益乘数(杠杆倍数)

=44.2%*0.17次/年*2.07倍

=15.8%(ROE)

总资产周转率拉底了长江电力的ROE,杠杠倍数适中,长江电力本身是属于前期投入非常大的重资产的企业,

长江电力也是属于高利润、低周转、低杠杆的生意摸式。

2.2 长江电力与不同行业的运营能力对比

体现运营能力最主要的指标为:总资产周转率、应收账款周转天数、存货周转天数。

总资产周转率(翻桌率),它代表了企业利用资产的效率,上述行业里最优秀的伊利、美的、海天味业、格力、恒瑞医药、海康威视。

尤其是伊利和美的总资产周转率大于1,说明他们靠的是高周转的低利润的模式来经营的。

而长江电力的总资产周转率:仅为0.17%,这一方面与它的期初重资产投入有很大的关系。还有就是它本身行业特性一定程度稳中有升的发电量,不可能忽高忽低

存货周转天数(相当于卖货速度):最优秀的是腾讯、其次是长江电力,也弥补了一下长江电力总资产周转率低的劣势。

而茅台和万科他们自身行业的特性,这点长江电力。确实不占优势。

再看一下他们的收钱天数最优秀的是海天味业、万科、茅台、伊利都在7天以内,超级优秀,相当于收现金。

其次是长江电力的收钱天数为22天和腾讯的33天,也是很不错的。

综合来看:由于长江电力的总资产周转率极低,也就是说它很烧钱,烧钱也有它可以弥补的地方,比如说它的收钱天数虽然大于15天,为21天也接近于优秀的数字,而存货周转天数只有4.6天相当于卖货速度很快,这两项也都是提升长江电力运营能力的方面。

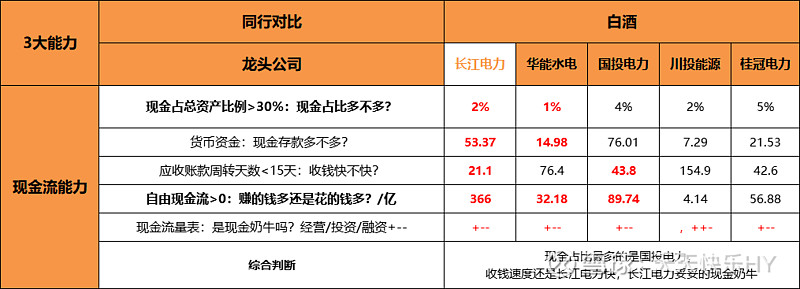

2.3 长江电力与不同行业的现金流能力对比

现金流能力的现金占比对于企业来说是生死存亡的关键,是一个公司5大能力里面最最重要的指标一一现金占总资产的比例。有一个评判标准是否大于30%,由上图可看到茅台、云南白药的现金占比都非常优秀,尤其是茅台已经高达70%,怪不得会称茅台为A股的股王,但是它的股价实在是太贵了,让人望而却步。

其次是海康威视、海天味业、格力电器、在现金占比方面长江电力明显处于劣势,但好在长江电力的应收账款(收钱天数)为21天,接近于15天,

再有长江电力,每年有稳中有升的源源不断的现金流。现在资产已经具备相当规模,它每年的折旧和摊销里面也有很大的一部分利润,而且还有国家授信给予长江电力的银行巨额的授信额度,所以在现金占比方面也有它自身的优势,也不用有太多的担心。

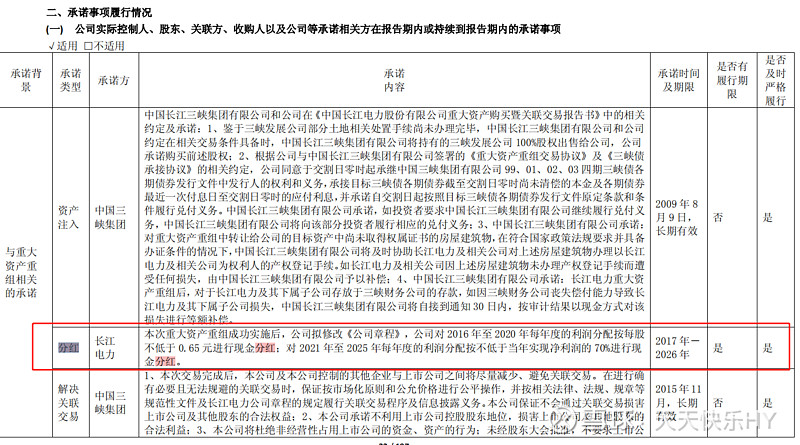

三、长江电力跟同行比:

3.1 长江电力与同行赚钱能力的对比。

按照水电行业的市值排名列出了以下5家水电行业公司分别为长江电力、华能水电、国投电力、川投能源、桂冠电力。

长江电力的毛利率居5家公司之首,高达63%,不过从图表中也可看出水电行业的毛利率普通都较高,都经营的是一门不错的生意。

长江电力的费用控制也相当优秀,为5家企业最低,仅为13%。

净利润也突出的优秀,都远超于同行。

企业的营业收入和净利润是真正经过市场验证过的赚钱能力。

特别的查了一下川投能源18年的营业总收入为8.636亿,有一项连续5年以上的对联营企业和合营企业的投资收益18年为35.12亿、18年营业利润为32.27亿,18年净利润为36.06亿,

营业利润率=营业利润/营业总收入=32.27亿/8.636亿*100%=374%

净利率=净利润/营业总收入=36.06亿/8.636亿*100%=417.5%

长江电力的营业利润率也基本都大于同行,(川投能源除外,上面有说明)代表他有赚钱的真本事,ROE大于15%,投资回报率也相当不错,桂冠略胜长江电力一点。

整体来看:长江电力的赚钱能力,对比同行非常优秀。

3.2 长江电力与同行的运营能力对比

长江电力的运营能力存货周转天数、应收款项周转天数都整体优于同行。

3.3长江电力与同行的现金流能力的对比。

长江电力的现金占比虽然与同行对比,不算占优势。这还与长江电力的总资产规模也有一定的关系。他的市值

规模已经达到3786亿远高于同行水平。

一方面长江电力凭借他特殊的地理位置与自身行业特性,长期来看会有源源不断的稳定的现金流。

另一方面还有国家的背书和给予他巨额的银行授信额度高达1000亿以上不止。

再有长江电力每年的经营活动产生的现金流量,从2014年到2018年分别为212.99亿、177.17亿、389.9亿、396.93亿、397.37亿金额每年都有所增加,再加之它的毛利率也特别的高,所以他的现金占比虽然只有2%左右,从上图中看到18年货币资金储备有53.37亿,从长远来看他的现金占比不足以让人太担心。

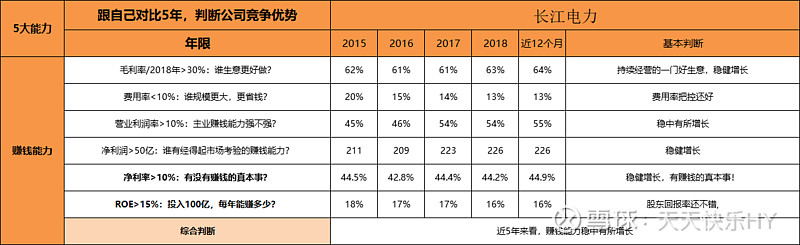

四、再将长江电力与自己的连续五年对比

4.1 看长江电力的赚钱能力如何?

跟自己比:毛利率持续稳定,从财报数据及年报中长江电力的发电量每年稳中有所升增长,近年来价格也基本持平,不存在竞价的可能,所以他的毛利率非常稳定,除了白酒行业的90%以上的毛利率以外,水电行业的长江电力的毛利率一直稳定在60%左右,相当于他经营的是一门有暴利的生意。

费用率长江电力控制也相当优秀在15%以下,营业利润率稳中有所增长,净利润逐年也有所提高,净资产收益率roe也表现非常不错,

总体判断:长江电力的赚钱能力稳健中有所增长!

4.2再对比长江电力自己连续五年的运营能力

长江电力的运营能力,收钱天数和卖货的速度很快,面对的客户是国家电网,所以也不担心拖欠营业收入,唯一不足的地方就是一个是由它自身行业所决定初期投入资金规模巨大,而它的发电量又是稳定中有所增长.行业固有的特性局限了它的运营资产效率较低,但是它也有每年有源源不断的稳定的现金流为后盾,所以长期来说,看好长江电力。

4.3再对比长江电力的连续五年的自身现金流、财务杠杆、还债能力如何?

从前面的与不同行业、同行之间的比较,长江电力的现金占比确实不占优势,但这也跟他所处的行业特性和所经营的产品(发电)这些因素有关,长江电力的水电是受制于地理和天气条件的,每年的来水量会有一定的波动,但通过流量的调节,长江电力每年的产电量相对稳定,但期初投资长江电力所需巨额资金的规模,这些也相对影响了他的现金占比。

只要长江电力的发电量稳定且有一点点的增长,那它的业绩与经营现金流就是稳定和增长的,而且后期资产的使用年限会很长、维护费用也会很少,折旧与摊销也会隐藏相当一部分利润。

长江电力的财务结构布局合理,股东长期看好。

【水电】行业

长江电力 水电行业中位数

流动比率 22.1% 87.2%

速动比率 20.7% 59.3%

利息保障倍数 5.92倍 4.6倍,

负债占资产比率 50.5% 52.1%

长江电力的偿债能力:18年的流动比率是22.1%,速动比例是20.7%,如果发生债务纠纷可能缺乏立即清偿能力)利息保障倍数是5.92倍(>5结构稳健)

但实际上无论是他的现金占比还是偿债能力,根据我们前面的分析长江电力一方面有稳定的源源不断的经营现金流、还有背后国家授信的银行巨额额度的强有力支持。

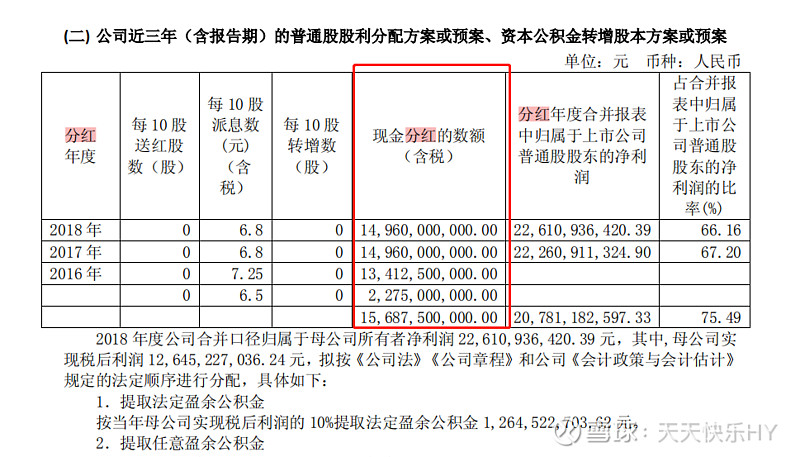

再观长江电力历年来的分红情况,

综合来看:长江电力长远看真的是不差钱呀!个人看妥妥的现金奶牛,让人放心的稳定债券股。

综合分析:长江电力从60%的财报的角度,它符合好公司的特性(有非常不错的赚钱能力,就好比姚明的腿,运营能力还好,和现金流能力(好比现金奶牛)

五、再从好行业(行业常识)和好公司的特性占40%的重要性来进一步分析长江电力。

5.1 首先来分析行业常识(刚需高频大市场)

如果是好行业就要符合刚需高频大市场的特性,长江电力符合上述条件吗?

1.刚需:电力是国家及任何居民日常必须,无论是我们个体还是家庭、企业等都离不开电,现代化社会如果没有电,不能正常生活、工作,所以电不可或缺、是刚需、依赖度高离不开的行业;

2、高频:人人用、家家户户用,团体企事业单位、国家经济的发展、公共事业都要用、时时刻刻几乎都离不开电、属于高频次需求。

3.大市场:面面向所有的个人、家庭、单位、国家经济、公共事业等且不分男女老少,行业需求几乎覆盖所有,所以市场也是非常巨大的。 再加上国家环保政策压力,新能源汽车会进一步推行,电力需求会进一步增加,再加上火电厂会进一步的缩减,也就是说水电的市场会进一步的增大。

由上述分析可知长江。电力符合好行业的特征属于。刚需高频次使用。市场各行各业全覆盖,都离不开它。

5.2 好公司:好公司要符合(行业龙头、垄断、稳定经营 )

1.行业龙头:长江电力现在包括的三峡、溪洛渡,向家坝水电站分别位居第一,三,五位,长江电力目前已是我国最大的水电上市公司,也是世界最大的水电公司

2.垄断经营:背景强大:2023年以后,长江电力资产覆盖水利资源最丰富的长江和金沙江流域,其他地方没有与其相比的水资源,处于天然垄断地位,

3.巨额资产规模已经形成,每年产电量稳定,所以现金流源源不断,经营性现金流稳定增长。

长江电力也完全符合好公司(龙头垄断稳定的行业地位)的标准。

最后总结:长江电力的商业模式非常简单,是水利发电,目前公司拥有4座超级水电站,三峡电站、向家坝电站、溪洛渡电站、葛洲坝电站为全球最大的水电上市公司。

水力发电,发电靠水,水是老天爷给的,变动成本趋近于零,也不存在什么环保问题,且由于水资源分布限制和蓄水防洪的需求,是国家积极鼓励与支持的。

还有长江电力的运营模式:发电、修水电站、卖电。由于所有的电都有表来记录,所以也不担心公司财务造假,累计发多少千瓦时的电乘以电价,就是公司当年度的营业收入。

目前我国电价近20年没有涨价,也许未来电价涨一涨,公司利润自然也会涨 好行业(刚需、高频、大市场)

六、长江电力的未来发展与展望

根据三峡集团公布的2018年年报,未来长江三峡集团正在新建的乌东德电站(2020年投产)白鹤滩电站(2021年投产)将择机并入公司,到那时公司将拥有长江干流上的6座电站,装机容量可达7169.5万千瓦,而乌东德和白鹤滩权益比例为三峡集团持股比例

展望未来,期待吴东德和白鹤滩水电站资产的注入,届时长江电力的发电量、净利润等都会有一个可观的增长,而它的业绩也会随之而增长,这些势必将会推动长江电力的股价上涨。

在我不到两年的投资经历中。除了定投指数基金,又因为此次新冠肺炎疫情的蔓延,经历了罕见的美股4次熔断,而我们国家A股优质的核心资产也非常"抗跌",原以为长江电力的股价会下跌到16元以下准备进场,结果一直没等到,只在17元以下买入了一部分。

未来长江电力一一一只非常看好的现金奶牛股,将会是我长期关注的一个公司,希望有好的机会继续买入。

这次因为林老师布置的作业,也让我有机会分析自己喜欢的公司,因为自己学习财报分析时间较短,所分析的内容可能有很多不足之处,希望老师和各位多多指教!