如果说这两年对某个行业做过一些研究,有一点能力圈的话,这个圈里也勉强只能放下几头猪了。二季度除牧原外的几大猪头就已经陷入了亏损状态,三季度代表行业低成本水平的牧原也陷入亏损,其上次季度亏损还是在19年一季度,距今两年半左右的时间。按照四年左右一次的猪周期,看看现在10元左右的历史价格低点,我觉得布局的时机要到了。

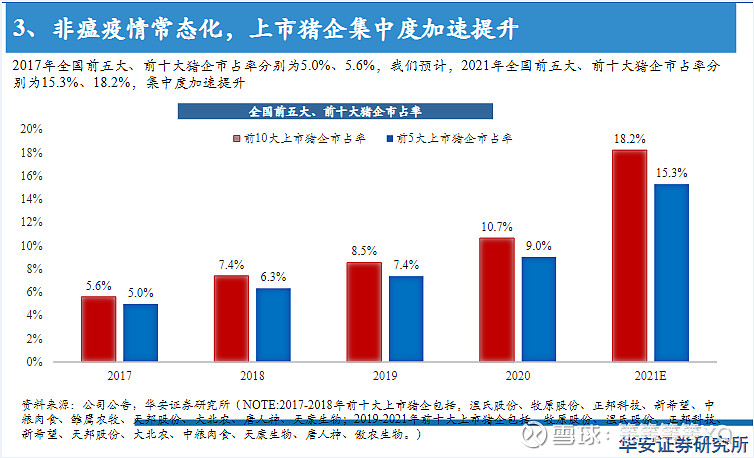

一,特殊的养猪行业。养猪是一个大行业,每年的需求量在7亿头左右,一万亿左右的市场空间。目前养猪行业的集中度还很低,正在经历规模化养殖加速发展的阶段。近五年的前五大公司行业占比为3%,4%,6%,7.4%,9.2%,对比美国的45%还有5倍空间。拿龙头牧原来说,近五年市占率0.4%,1%,1.4%,1.9%,3.5%,预计21年6%左右,可以说发展迅猛。

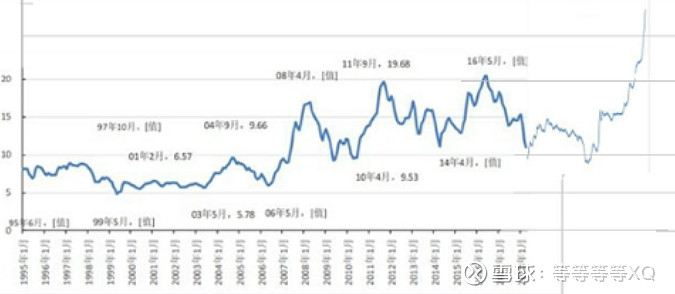

这个行业跟其它周期行业有所不同,需求端比较稳定,供应端不稳定。原因在于行业门槛不高,集中度也低。猪价上涨时一拥而上,下跌了一哄而散。具体说了就是猪价上涨→能繁母猪增加→生猪出栏增加→猪价下跌→淘汰能繁→出栏减少→猪价上涨这么个闭环。一轮猪周期一般4年左右,跟生猪的生产周期有关。后备转能繁4个月,哺乳期4个月,育肥6个月,加上其它环节增加出栏大概要一年半,从之前的几次周期来看这跟去产能需要的时间基本相同。07年后猪价基本在10~20之间徘徊。

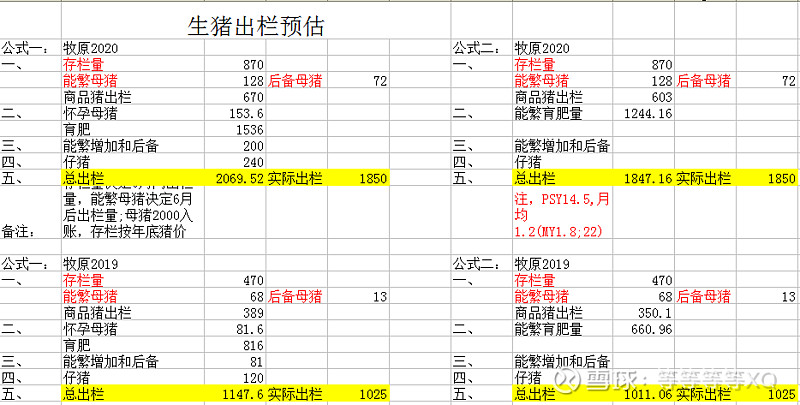

二,收益估算。周期股的业绩特点是暴增爆减,随之股价也呈现暴涨暴跌的特征。看过一些大师的书籍,他们一般用市净率来分析周期股,也许是这需要丰富的经验我始终理解不了,我觉得还是市盈率分析来的简单。我的方法是估算景气时的利润,乘以合适的市盈来估值。利润公式为(生猪市场价-成本价)*均重*出栏量,可以看出这几个数据其实都是不断变化的,但毛估估也是有方法可循。比如生猪价格07年后基本在低点10元,高点20之间运行,而且随着通货膨胀等因素猪价重心不断上移,这次如果没有特殊情况高点突破20,甚至到25都是完全可能的。18年猪瘟导致的高价是特殊情况,像正邦一口气涨了6倍,可遇不可求了。成本价可以从公司资料中查找,并拿官方数据验证。比如某公司这个季度卖了100头猪,市场价10元,公司说完全成本价也是10元,那季报出来就是不亏不赚。出栏和售价每月都会公布,多代入几个季报算一下出来的完全成本不会差太多。预估出栏量有两种方法计算,数据齐全的话可以算得非常接近。不过我喜欢化繁为简,做了个简化公式,根据存栏量、能繁量就能估算(公式二还需要PSY)。下图是我拿牧原和全国数据做的验证,之前估的牧原今年4200万出栏没放上。简单的说总出栏=(存栏-能繁和后备)+前六月的仔猪数量(育肥需要六个月,六月后出的仔猪无法出栏)

比如我估算的牧原完全成本在15,明年出栏按6000万,如果价格在22元则利润=(22-15)*120*6000=504亿,再乘以15倍pe(我认为周期股估值就是最高利润*10,带成长的*15,实在感兴趣的股票再细化下)则估值为7560亿。相对于当前3000亿市值有1.5倍上涨空间。

还有一种估值方法是周期均值法,思路就是把一个或几个周期内的所有成本和营收加总,求差得出平均利润,乘以出栏得出总利润再乘以合适市盈得出估值。这个方法更好一些,我最佩服的一位雪球大神这样计算过牧原,简化后的结论是在保持成长性的情况下牧原每1000万出栏对应900亿估值。也就是说明年如6000万出栏则对应5400亿估值。但这是均值估值,景气时要不要上调,不景气要不要下调,我认为要。景气时上调30%估值,反之下调30%,我给6000万出栏的估值区间在3600~7200亿。对应当前最高有1.4倍上涨空间.其实这次猪周期,最后上涨最多的肯定不会是牧原,在售价都一样的情况下,谁的产能最有爆发力谁就会长的最多。拿它举例子只是因为其它猪股的功课还没做,按照这些方法其他的猪股也能估出来。最后需要说明的是估值只是毛估估,主观因素很多误差肯定不小,最后怎样还得看市场先生。但这样做起码心里有杆秤会踏实些吧,也还是有一些参考意义。

三,时机选择和风险因素。如果收益估算还有些客观因素,谈时机选择就基本上全是主观因素了。能确定的只有股价上涨会提前于业绩增长,等行业景气时,股价上涨可能已经结束了。至于提前多久,什么时候是好时机,主要有以下几个时机选择:

1.能繁出现拐点开始买入,能繁开始下降意味着仔猪开始减少,六个月后的育肥出栏减少,价格开始上涨。问题是淘汰低效能繁后,PSY的增长是否会对冲能繁的减少。2.生猪价格出现历史低位,行业全面亏损,落后产能退出。十一前后已经出现10元左右的低价,三季度行业亏损。3.跟踪各类数据直到确认猪肉价格上涨趋势再买,看情况最少要到明年一季度后,这样高效利用资金赚十拿九稳的钱。这一般是牛人的选择,一般人玩不来。4.看图,简单粗暴还有效。跟踪猪肉指数885533,低位出现拐点开始买。

本质上买入时机是赔率和确定性这两个点妥协的结果。赔率高时确定性就不会高,买的早了面对一个个不确定的风险,反映在股价上就是不断过山车,可能就受尽折磨倒在黎明前。如果行业亏损时间较长,会不会出现公司倒闭,踩中这个雷那就损失大了。但是等到风险点都排除了再买,赔率也就下来了,只能吃个鱼尾,没准还做了接盘侠。买入时机还是要结合自身实际,我们散户研究不够,策略来凑。比如企业会倒,行业不会倒,买行业指数基金总行吧。找不到好时机那就定个区间分批买。

四,操作计划。根据风险程度我想了四个计划,到时根据情况做选择。

1.根据上一段的几种买入时机,确定一个区域,分批买入行业指数基金。比如养殖ETF,里面基本上是养猪养鸡和饲料龙头,一个周期下来赚个50%。2.分批买一只或几只龙头,一个周期赚1~3倍。3.找到产能最有爆发力的一只拿住,赚个3倍。这个计划的要求直线上升啊。4.贫穷不能限制想象力,实现2或3的基础上,买入牧原(这种高确定性大市值龙头公司一般走势比较缓时间比较长,别的都在爆跌了,它还会涨。它就是一头特立独行的猪)。最后做完预期这一波再做个预期实现即业绩浪,一个周期可能就实现TEN BAGGER。

风险提醒:周期股分析充满不确定性因素,以上分析又充满本人主观判断和假设,不构成投资建议。据此操作风险自负。