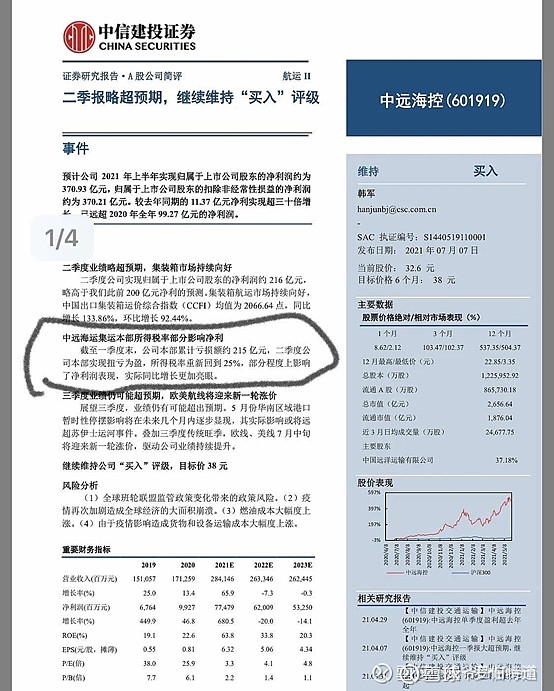

$中远海控(SH601919)$ 关于韩军7月7日中远海控报告中的第二条中说到:“于一季度末本部累计亏损约215亿元,二季度本部实现扭亏为盈,所得税率重新回到25%,部分程度上影响了净利润表现,实际同比增长更加亮眼。”

我的观点是韩军这个判断不成立。公司二季度净利润不会受到这个影响。

先表明立场,我看好中远海控,8成仓位。

以下跟各位雪友做个探讨,有不当之处,请多指教。

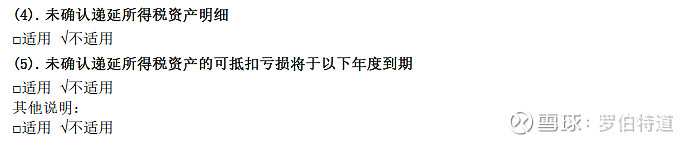

根据中远海控2020年年报:“没有未确认递延所得税资产的明细”,可以推出:公司的可抵扣亏损均已确认了递延所得税资产。

据此,当扭亏为盈时,该盈利年度的所得税实际税率是不会受到影响的,还是会等同于该公司的所得税率的,比如25%。

我这里举个例子,假设公司第一年,亏损100元,预计5年内(税法规定的可抵扣年限)可以产生100元以上的盈利来弥补亏损,则公司将在第一年确认25元的递延所得税资产,同时贷方是递延所得税费用(属于所得税费用科目)。借:递延所得税资产25元,贷:所得税费用25元。

在利润表中,将体现为利润总额-100元,所得税费用反而是25元,即净亏损为75元。这里25%税率的影响已经出来了。

而第二年,公司产生了盈利200元,公司首先拿100元去弥补前1年100元的亏损,另外的100元则实际缴纳25元的所得税。

相关的会计分录是:

借:递延所得税费用25元

贷:递延所得税资产25元

借:当年所得税费用25元

贷:应缴所得税25元

在利润表中,将体现为利润总额200元,所得税费用也是50元(递延所得税费用25+当期所得税),即净利润为150元。这里25%的影响也一样在。

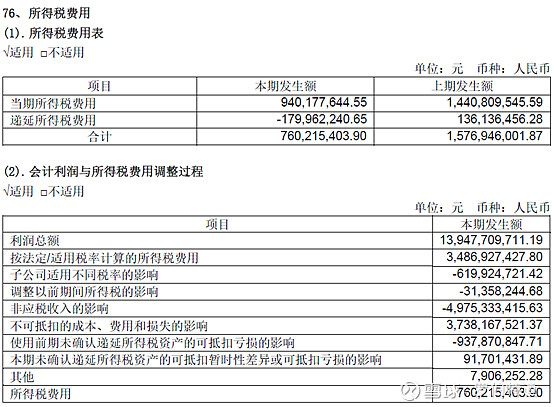

咱们再看回底下2020年年报中对所得税费用的调节过程,亦可以看出,如果前期亏损已经确认了递延所得税资产的话,其在以后的盈利年度,转回该递延所得税资产是不会对所得税费用构成影响的。只有那些前期有亏损,但未确认递延所得税资产或本期有亏损,未确认递延所得税资产,才会对所得税费用有影响。

否则,在排除其他干扰(如中远海控的子公司税率不同,各种纳税调整项)后,净利润可以说是等于利润总额的75%的。

有不当之处,欢迎讨论。

特感谢几位大佬的分享:@姆爷Eminem @红领巾传奇 @Bigpendan