碳中和主线已经炒了几个月了,专题都写过三个了,居然还有人对这个主线的持续性和高度怀有疑虑,今天再写一篇关于碳中和的专题。

去年11月9日写的《【专题】再来一个猛干的拜登当选概念股》,华银电力已经成为当下碳中和7板龙头了,还有开尔新材、远达环保都是靓仔;

2月28日写的《【专题】终于找到碳中和最先受益的分支了》,先河环保、雪迪龙大涨50%后调整了,现在又要反包创新高了;

3月14日写的《【专题】比尔盖茨告诉你碳排放核心是什么》,科远智慧等碳中和的核心——节能减排分支趋势上涨明显。

随着碳中和主线的炒作深度的加深和宽度的扩散,机构对碳中和的态度显得越来越重要了。

下面尝试着站在机构的视角,思考一下碳中和板块接下来应该怎么看。

一、怎么定性碳中和

碳中和作为十四五制定的3060大战略目标,持续性肯定是非常强的,而且板块足够大,很多板块的估值非常低,容纳资金量可以非常大,这点已经得到了市场的高度认同。

但是从几个月的碳中和板块炒作以来,碳交易、碳捕捉、碳监测、碳核算等碳分支,钢铁、铝、电力等供给侧改革分支,核电、BIPV等清洁能源的分支,还有工业节能、余热发电、锅炉、材料等节能减排分支。

直到前天的中秧财经会议才明确了未来国家关于碳中和政策的重心所在,这个和之前市场预判的是有一定的出入的。

鄂尔多斯(600295.SH)的连续两个跌停以及这两天钢铁板块的走弱,我想可以说明一些问题。

鄂尔多斯能从2月上旬开始启动,最高150%涨幅,最大的逻辑就是硅铁行业的去产能;

钢铁板块的集体走强,也是市场预期碳中和将带来行业内一场轰轰烈烈的新一轮供给侧改革。

但是现在市场发现有偏差了,现在政策是保经济、降排放,重点在提高能效,减污降碳。

所以,有了自上而下的基调,那么未来轰轰烈烈的碳中和主线,就需要围绕着昨天的会议精神来做了。

具体的精神方向,昨天的帖子《减污降碳而非一刀切砍产能》已经贴过了,一句话一句话去读就好了。

二、寻找最受益的

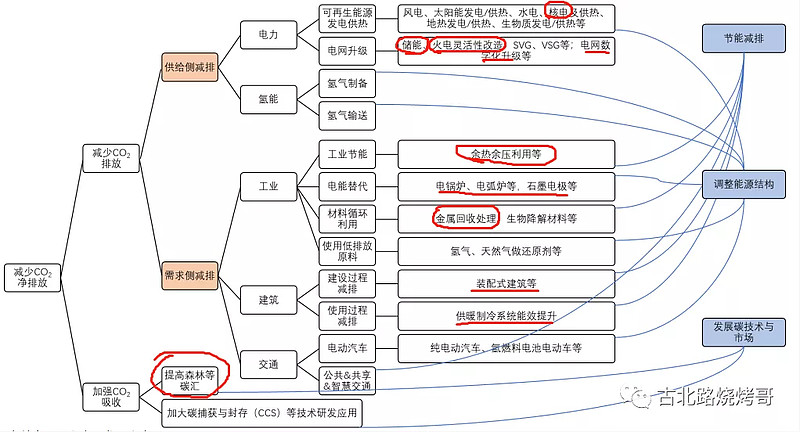

下面这张图,分类得非常清晰,这里借用一下:

上图就能发现分支有很多,现在机构研究员们都在分工去挖掘和布局。

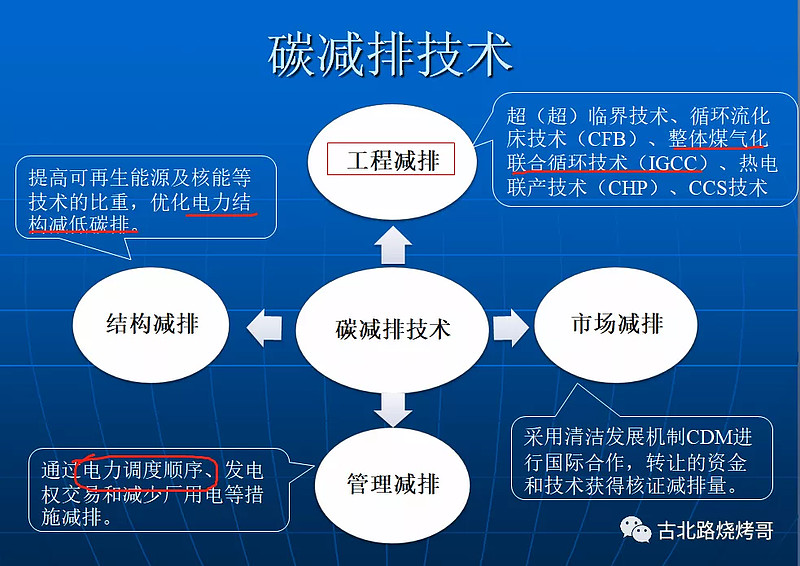

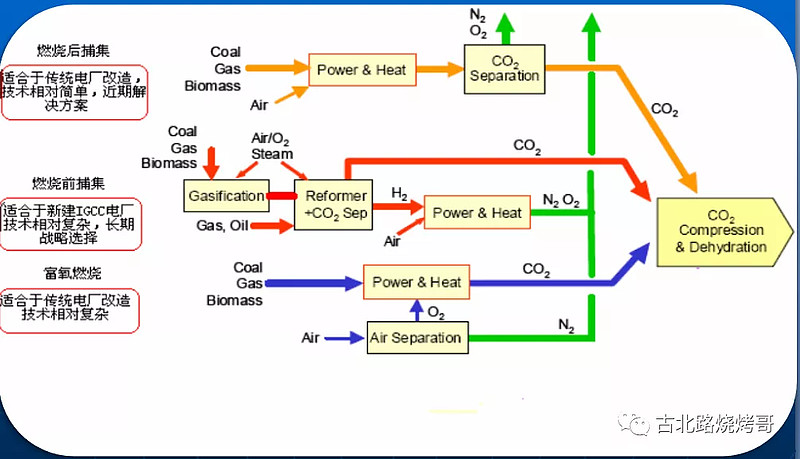

下面主要从当前最大的CO2排放源——电厂的碳减排技术的角度举例分析:

对于传统电厂的改造可以用燃烧后捕集和技术相对复杂的富氧燃烧改造,对于新建电厂的话,长期应该是属于IGCC。

现有传统电厂如果要降碳的话是亟需技术升级改造的,那去挖掘哪些是专门为电厂提供节能减排技术的公司。

而新建火电厂的话,可能将来会比较难上,所以IGCC技术可能受益也不会特别大,只能算未来方向吧。

基于此,就能发现,最受益于电力系统改造的主要是科远智慧、南网能源和龙源技术等。

以此类推,从各个分支都能找出市场占有率大的,公司业务占比大的公司。

汽车尾气减排 奥福环保

水泥节能减排 中材国际

绿色建筑减排 亚厦股份

制冷供暖减排 双良节能

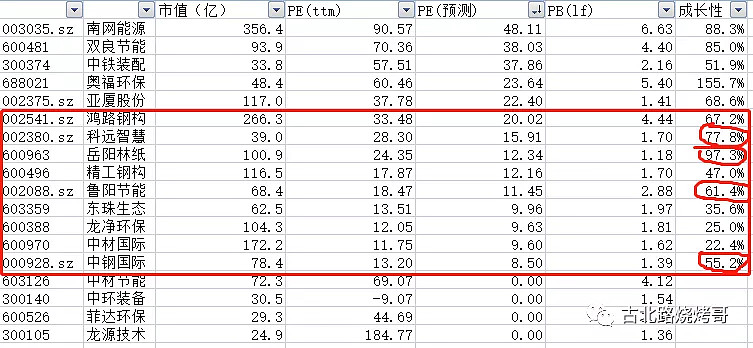

三、寻找估值合理的

机构哪里能接受没有估值的纯垃圾呢,肯定是要把各个标的的当前估值以及未来成长性给捋清楚。

下图把上面找出来的这些标的的市值、pettm、pe2021和增速进行排序。

数据来源:wind

这张表一晒出来,相信很多话都不用多说了,先搞便宜的,有业绩的。

尤其是重点放在pe倍数在20倍以下,增速又非常高的标的上。

四、寻找低位的右下角

关于右下角标的的定义,之前的帖子《【周复盘】全网寻找右下角标的》已经写过了。

机构们才刚从高位大白马杀出来,血淋淋的资金,也不会轻易的去搞右上角而又具有不确定性的标的,也不会去追位置偏高而估值又中不溜秋的板块。

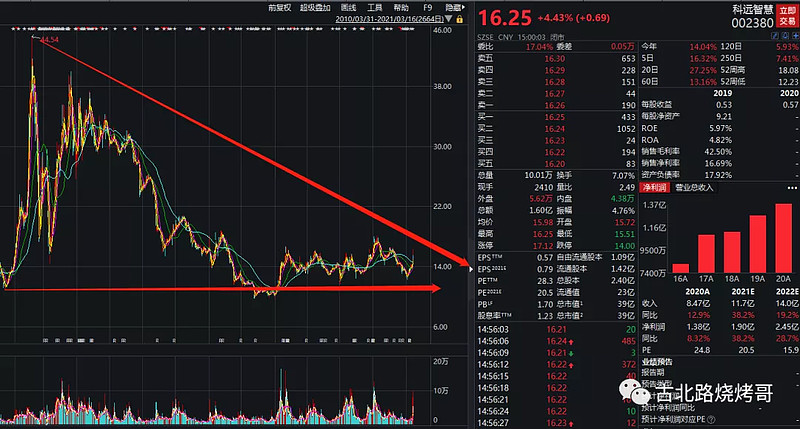

从上面选出的四个标的中,唯一有一个鲁阳节能是在右上角的,这是一个成长股逻辑的标的,下一节重点讲讲。

五、寻找基本面好且逻辑通畅的

前面的帖子已经写过一些关于公司的基本面情况了。

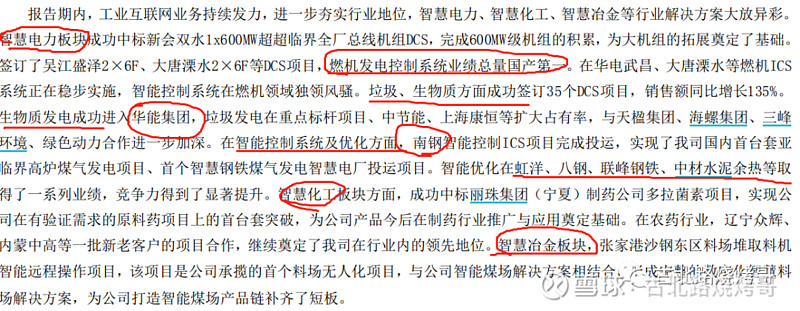

公司在电力领域,燃机发电控制系统业绩总量国产第一,在钢铁、化工、水泥、冶金等各个领域的布局都非常深入并且成绩斐然。

更关键的是,公司的产品是火电、冶金、钢铁等产业的减污降碳过程仲,必不可少的技术,这让公司成为了最受益当下碳中和的标的之一。

很多人问说,好像龙源技术的布局也还不错,但是当我比较了科远智慧和龙源技术的历年财务报表之后,果断放弃了龙源技术,选择了科远智慧。

没仔细研究,仔细研究就会发现,科远智慧是个典型的成长型公司,尤其是在去年疫情期间,各个季度居然都能保持正增长,这是极为难能可贵的。

龙源技术的报表就不贴了,从来出不了业绩,也从来没有增长。

如果要测算科远智慧的空间的话,在没有碳中和背景刺激时,公司2021年能够实现2亿以上净利润。

而在当前下游客户快速推动需求的情况下,公司在未来几年预计将实现翻倍以上的增长。

按照现在订单的情况,乐观估计公司能实现2021年3亿净利润,2022年4.5亿净利润。

给予今年30倍pe,公司市值将到90亿元,对应明年30倍pe,公司市值将到130亿元,公司股价将创历史新高。

所以说,在碳中和大背景下,很多受益的公司,能够把握住这种历史性大机会,创历史新高的可能性非常非常大。

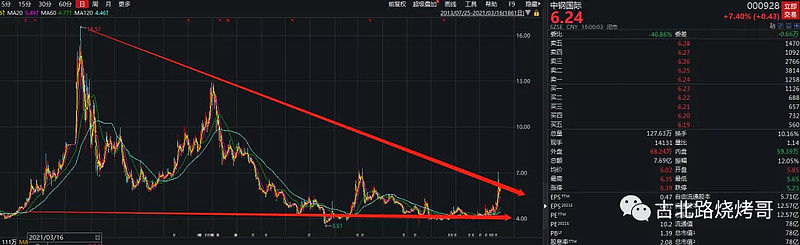

4、中钢国际

今天时间来不及了,明天再来写后面几个吧。

鲁阳节能很看好,是最受益钢铁节能减排、技术升级的耐火材料,订单多得接不过来,三季度前的产线都排满了,业绩爆棚。

今天如果有龙虎榜,肯定是机构买的。

关于明天。

继续看好碳中和主线,板块一直在分歧,一直在走强,非常健康的表现。

昨天以为要崩了,今天开盘直接超预期弱转强的,今后一段时间,应该都是这样,分歧一致分歧一致的。

总之,拥抱主线,拥抱新的分支——节能减排、减污降碳,站在机构的视角去看板块,基本面逻辑扎实一些,能让手上的票走得更远一些吧。

前面有先河环保、雪迪龙为例,错过了底部拥抱碳监测分支的不要紧,现在新的分支节能减排、减污降碳出来了,市场认知程度还不够,板块标的非常多,抓住心目中最好的那个。

祝各位业绩长虹~~

【郑重声明】本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,亦不代表笔者所在机构观点,不具有任何指导作用。据此操作,风险自负。