$光大环境(00257)$ $长江电力(SH600900)$ $中国海洋石油(00883)$

1.借古看今谈市场风气的转变:

拿来主义:美股也有股息率很低,不注重股东回报的时候,那时候标普500指数在1995年前也是长期低位横盘,公司不再派发股息有两个不利结果:一是投资者无法通过定期派发股息得到定期收入;二是在股价下跌没有投资收益时,投资者找不到理由短期继续持有公司。1999年标准500指数中500家上市公司的股息收益率创下了二战以来的最低记录:只有1%左右。前事不忘后事之师,在股息率低的A股,国八条出台后,只要制度更加完善,更加注重股东回报,也会像美股一样走出长期牛市。

因为景气度投资的局限性,比如估值天花板受限,比如盲目追求无法带给股东的净利润带来的内卷式扩张,比如高增速的脆弱不可持续性,

所以展望未来,参考美股走过的弯路,分红+回购,注定了是中国股票市场长期走牛的唯一最优解,

分红,既有利于制约公司管理层盲目扩张的风险,减少无效,低效投资,也有利于提高国企分红,缓解地方政府czwj,也还是股权财政的体现,

回购:回购会对每股收益产生显著影响,比如公司回购一半股份,总收益保持不变,每股收益就会增长一倍,而公司想要通过削减成本或者销售更多新产品让每股收益提升一倍却很难。

谈谈光大环境的几个主要投资逻辑:

1.确定性是高股息红利股的最大权重占比,确定性既可以体现在国企的行业垄断地位,比如中国移动,也可以体现在独特的资源禀赋上,吨成本行业最低的中国神华、中国海油;因此投资高股息,首先需要思考的问题是,能够长期20-30年稳定派发股息的公司才是吃息佬的理想选择。20年的时间跨度,很多当初自认为高景气持续的医药,新能源往往连两年都撑不过,能想到的就是三峡大坝的长江电力,中国核电,以及光大环境的垃圾发电,垃圾发电属于卡位地理位置的资源禀赋,不会有内卷,一个城市有一个垃圾处理发电就够了,想卷也不可能。长周期看,虽然人口会减少,但是人口对垃圾的影响因素微乎其微,比如每个人日常无形中产生的垃圾就数不胜数。我经常会想,我这些垃圾是怎么产生的,经常需要倒垃圾。。。

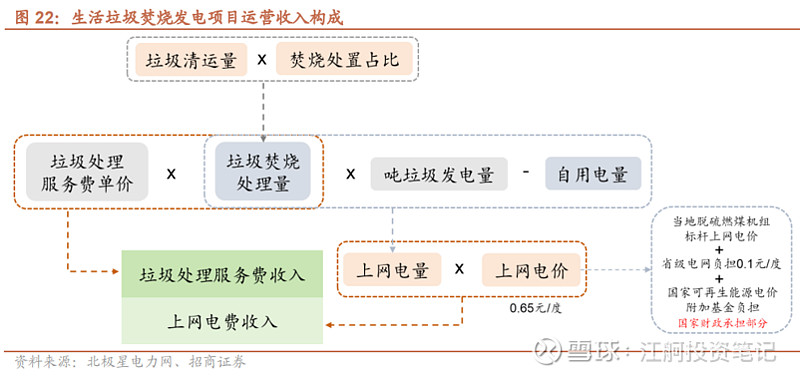

2.经营业务类型的转变带来稳定的经营现金流:光大环境旗下有三大资产,垃圾发电的环保能源板块,污水处理+供水的环保水务,生物质发电供热的绿色环保,其中前两项为优质资产,后一项为负资产,上网电价收入主要几部分构成,以垃圾发电为例,为上网标杆电价+省补+国补+垃圾处理费,水务的污水处理费,生物质的国补,其中标杆电价属于最优质的现金流,省补略次一点,但账期不超过九个月,国补账期可能长一点。发展方式从原来依靠借债发展的建设服务收益转变为稳定贡献现金流和收益,躺着赚钱的运营服务收益,这是最核心的一点,即业务稳定。

3.资本开支迅速下降,自由现金流转正带来估值提升,随着资本开支下降,自由现金流逐渐转正,也是投资者乐于看见的,即不瞎折腾,不需要你扩张,只需要每年躺着赚钱就够了。

4.自由现金流=债务现金流+股权现金流,所以有了自由现金流后,就可以还900+亿的有息负债,去提高现金分红+回购,参考美股的垃圾处理长牛股WM,RSG,都是长期60%的现金分红+30%的回购,不需要你业绩增长就可以实现长期的牛股走势,目前还30+的动态PE。

5.财务费用和折旧摊销已经基本达到历史高点,公司利润一年才40亿,财务费用和折旧每年都分别30亿,所以后续财务费用和折旧的下降也会增厚净利润。

6.估值展望:

PE角度:目前A股的瀚蓝环境等10PE,长江电力20PE,WM和RSG都30PE,所以光大环境估值提升到10PE水平,比较合理。

绝对估值角度:以终极形态考虑,光大就是每年稳定贡献80亿自由现金流的永续年金,考虑利率持续走低的国内预期,假设WACC以3%为准,那就毛估估对应2700亿的永续年金价值,即2700亿的市值,现在还有13倍的广阔市值空间想象。

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负

附录全表: