$光大环境(00257)$ $长江电力(SH600900)$$中国海洋石油(00883)$

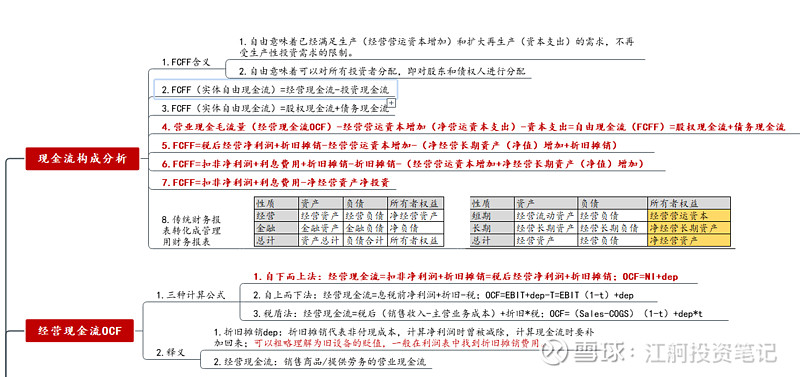

FCFF含义:1.自由意味着已经满足生产(经营营运资本增加)和扩大再生产(资本支出)的需求,不再受生产性投资需求的限制。

2.自由意味着可以对所有投资者分配,即对股东和债权人进行分配

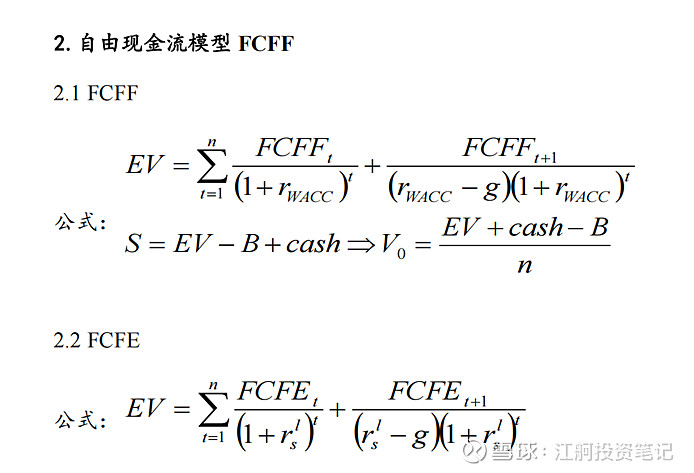

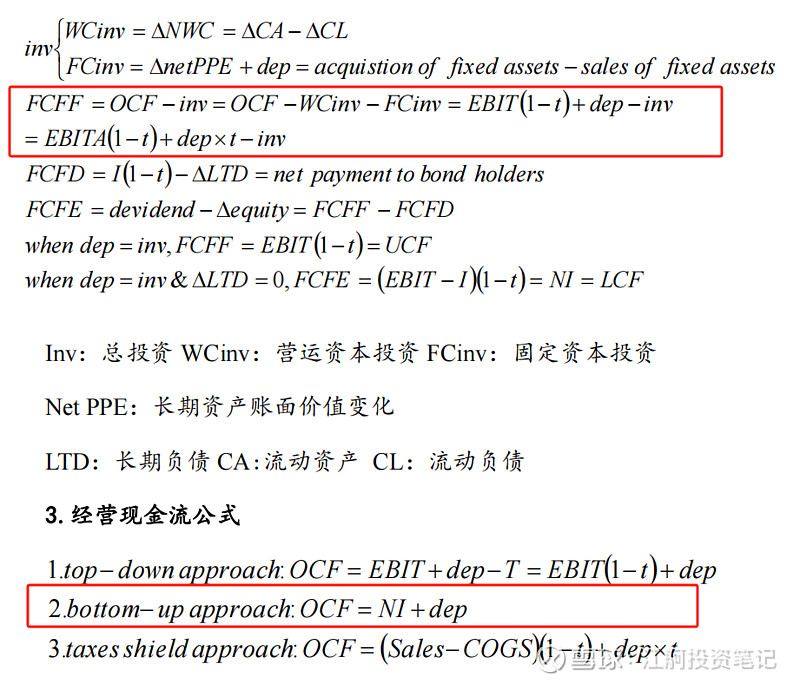

2.FCFF(实体自由现金流)=经营现金流-投资现金流

3.FCFF(实体自由现金流)=股权现金流+债务现金流

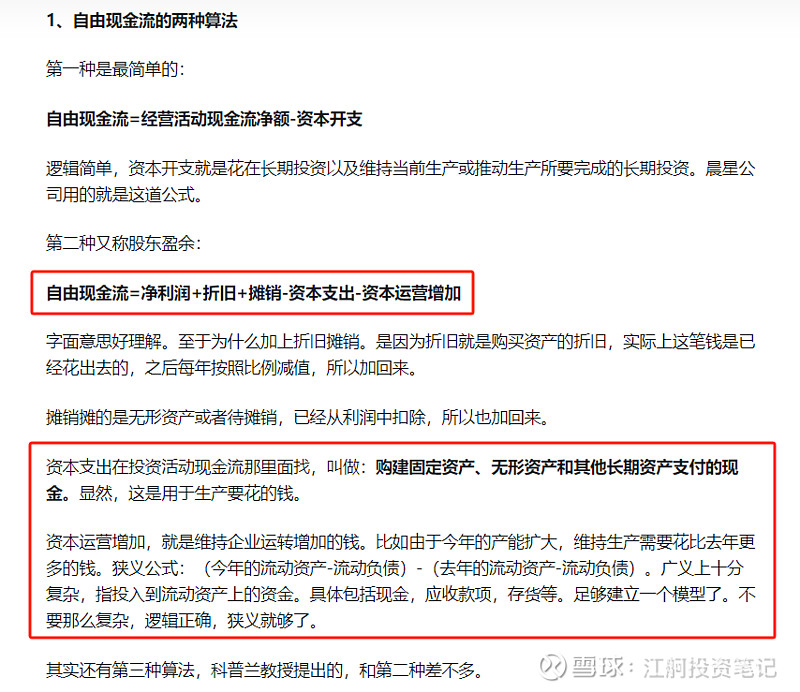

4.营业现金毛流量(经营现金流OCF)-经营营运资本增加(净营运资本支出)-资本支出=自由现金流(FCFF)=股权现金流+债务现金流

5.FCFF=税后经营净利润+折旧摊销-经营营运资本增加-(净经营长期资产(净值)增加+折旧摊销)

6.FCFF=扣非净利润+利息费用+折旧摊销-折旧摊销-(经营营运资本增加+净经营长期资产(净值)增加)

7.FCFF=扣非净利润+利息费用-净经营资产净投资

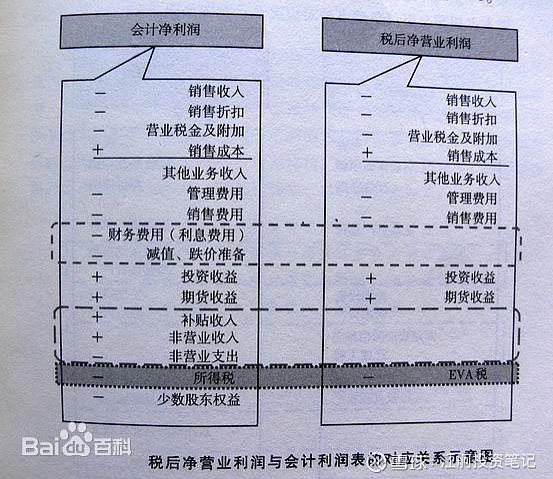

自由现金流按照CPA的算法,是要将传统财务报表转化成管理用财务报表的,具体思路如下:

经营现金流OCF

1.三种计算公式:

1.自下而上法:经营现金流=扣非净利润+利息费用+折旧摊销=税后经营净利润+折旧摊销;OCF=NI+dep

2.自上而下法:经营现金流=息税前净利润+折旧-税;OCF=EBIT+dep-T=EBIT(1-t)+dep

3.税盾法:经营现金流=税后(销售收入-主营业务成本)+折旧*税;OCF=(Sales-COGS)(1-t)+dep*t

折旧摊销dep:折旧摊销代表非付现成本,计算净利润时曾被减除,计算现金流时要补加回来;可以粗略理解为旧设备的贬值,一般在利润表中找到折旧摊销费用。

经营现金流:销售商品/提供劳务的营业现金流

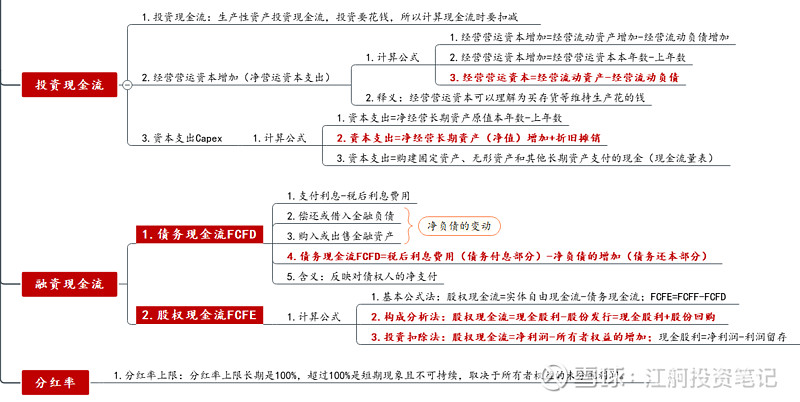

投资现金流:生产性资产投资现金流,投资要花钱,所以计算现金流时要扣减

1.经营营运资本增加(净营运资本支出),经营营运资本可以理解为买存货等维持生产花的钱

1.计算公式:

1.经营营运资本增加=经营流动资产增加-经营流动负债增加

2.经营营运资本增加=经营营运资本本年数-上年数

3.经营营运资本=经营流动资产-经营流动负债

2.资本支出Capex

1.计算公式

1.资本支出=净经营长期资产原值本年数-上年数

2.资本支出=净经营长期资产(净值)增加+折旧摊销

3.资本支出=购建固定资产、无形资产和其他长期资产支付的现金(现金流量表)

融资现金流

1.债务现金流FCFD-反映对债权人的净支付

1.支付利息-税后利息费用

2.偿还或借入金融负债

3.购入或出售金融资产

4.债务现金流FCFD=税后利息费用(债务付息部分)-净负债的增加(债务还本部分)

2.股权现金流FCFE

1.计算公式

1.基本公式法:股权现金流=实体自由现金流-债务现金流;FCFE=FCFF-FCFD

2.构成分析法:股权现金流=现金股利-股份发行=现金股利+股份回购

3.投资扣除法:股权现金流=净利润-所有者权益的增加;现金股利=净利润-利润留存

1.分红率上限:分红率上限长期是100%,超过100%是短期现象且不可持续,取决于所有者权益的未分配利润。

这是比较传统的做法,但是不可能投资者每个公司都去把传统报表拆成管理用报表,所以一般都用现金流量表的经营现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金(现金流量表)来近似替代。

其他欢迎补充交流

附录: