$钱江摩托(SZ000913)$ $春风动力(SH603129)$

雪球上关于钱江摩托的帖子文章比较少,但是股价最近却比较强,我来补充下关于钱江的基本面数据,主要来自于公司调研纪要和电话会信息。

先上行业数据,公司财报每年都会公布详细的行业数据,

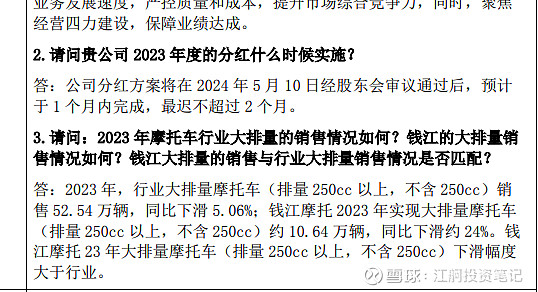

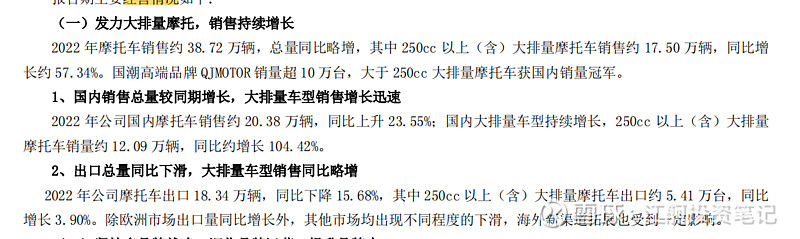

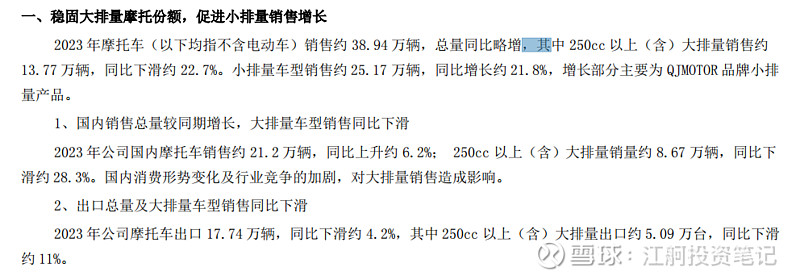

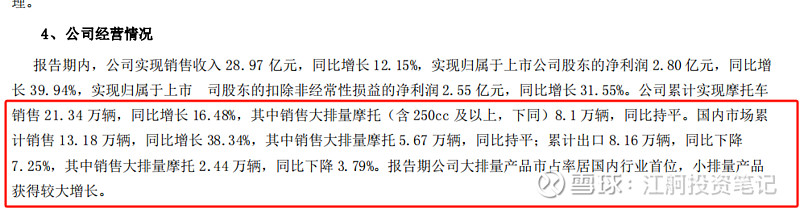

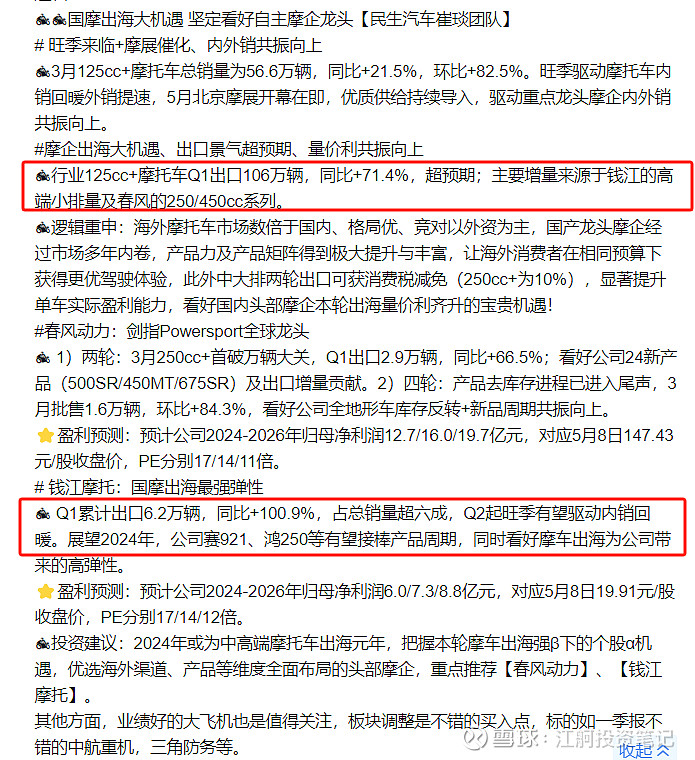

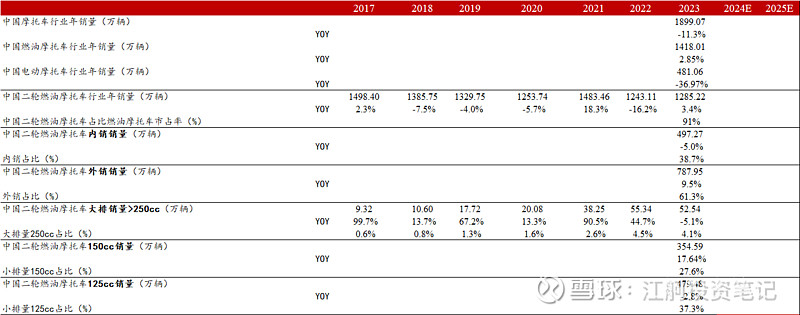

1.总体中国二轮燃油摩托车行业年销量,达到天花板,稳中略降,23年为1285.22万。其中内销占比40%,外销占比60%。其中细分市场以大排250cc市场发展最快(其中大排内销占比60%,外销占比40%),其次150和125cc都是不错的可以挖掘的细分市场。

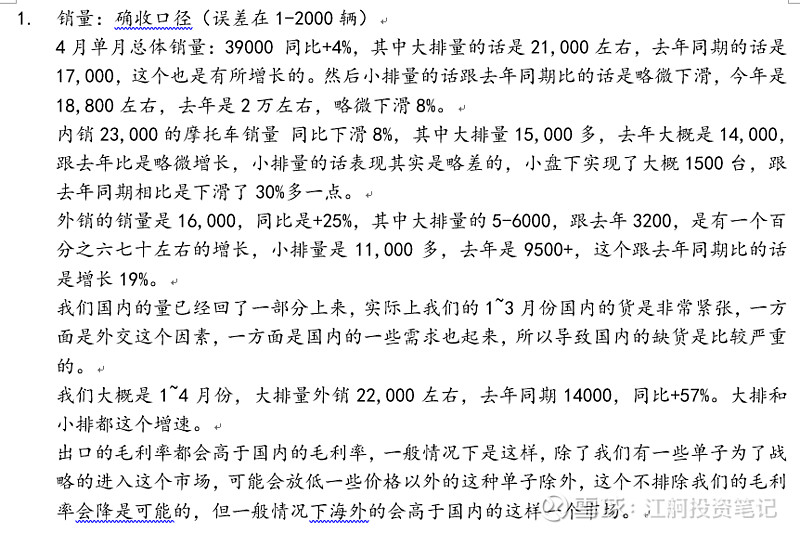

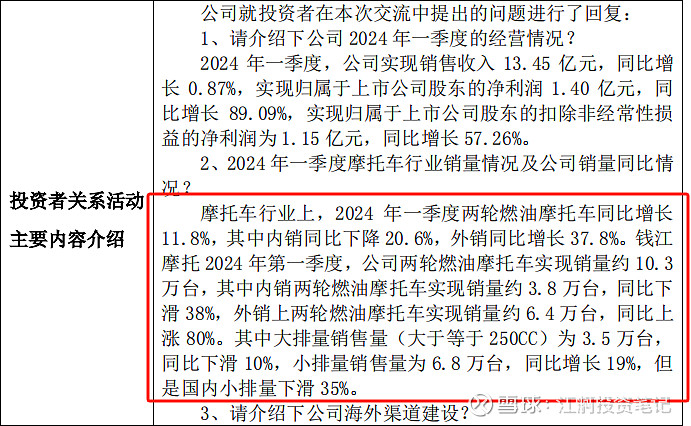

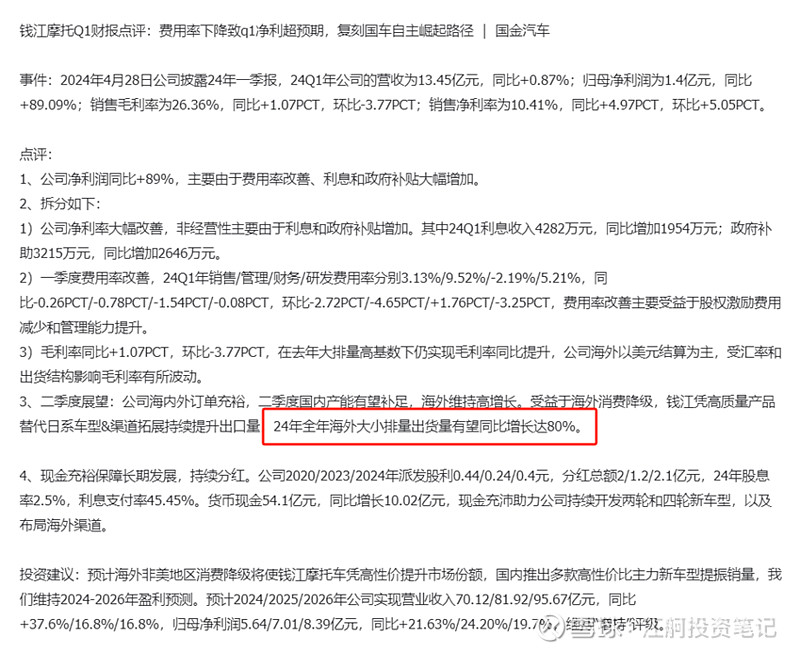

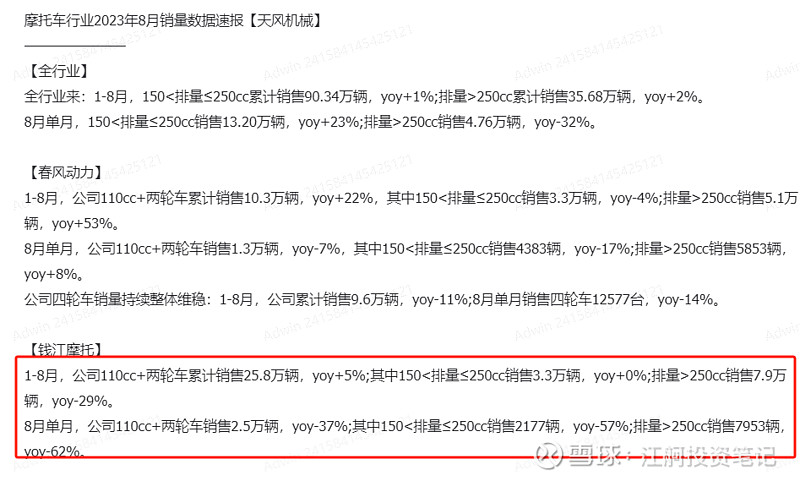

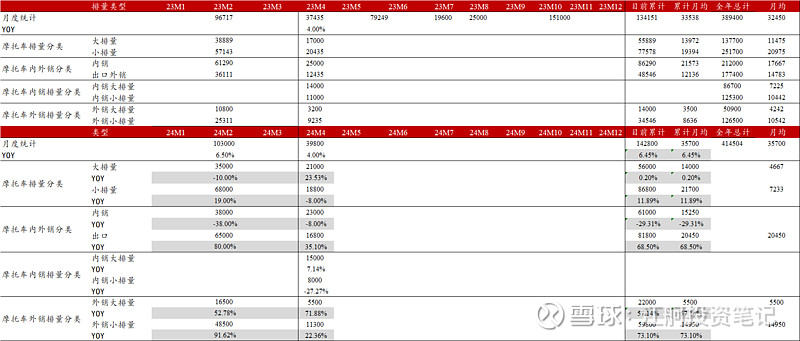

2.接着是钱江的季度和4月数据:总量4-6%同比增长,其中内销从一季度同比-38%恢复到4月的-8%,随着国内库存警戒线的补库需求回升,内销还会不断提升;外销一季度保持80%的高增长,4月略有放缓到+35%,整体70%的高增速,可以说摩托车今年一季度的销量增长大部分都是靠出口海外,这也是摩托车是出海赛道得到数据验证的主要出海线的原因之一,其中出口细分拆分,一季度以大排增速快,4月以小排增速快。

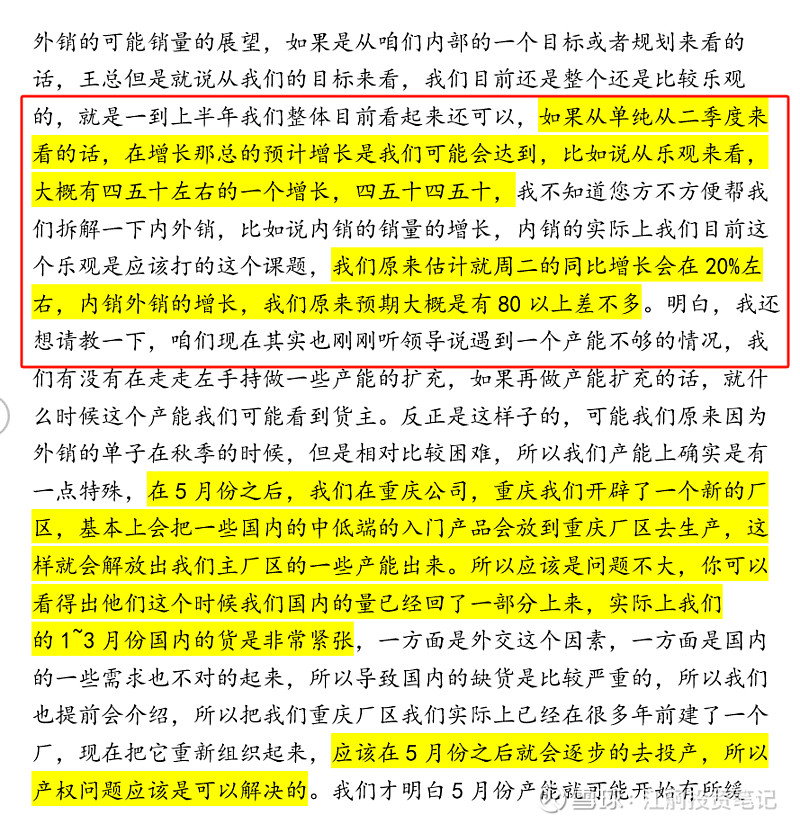

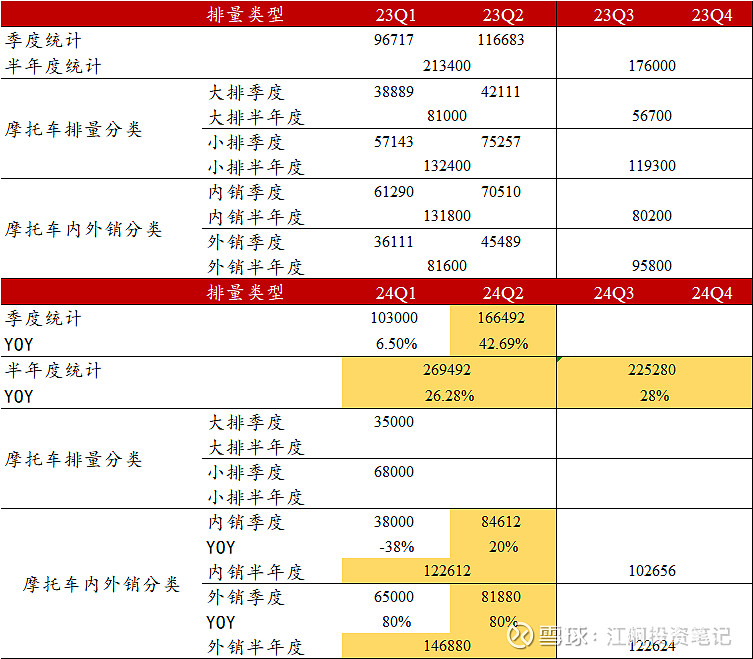

3.上半年销量拆分,综合过往的半年报销售数据,和公司指引,预计Q2内销+20%,外销+80%,就得到上半年内销12万,外销15万,总体27万 ,销量同比26%增速,这样就可以看出,钱江在一季度表现不错后,二季度的销量会继续的表现亮眼,属于出海线典型的一季度业绩证明好,二季度继续边际表现好的出海受益股。

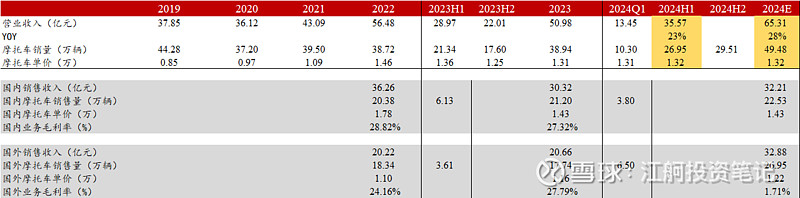

4.假设下半年再低基数的情况下保守实现28%的销量增速,那么全年销量49万,收入预计65.3亿,符合市场一致预期。看来大家都是这么保守测算的,如果下半年继续表现好,那么业绩超预期的可能性还是很大的。

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负。

附录: