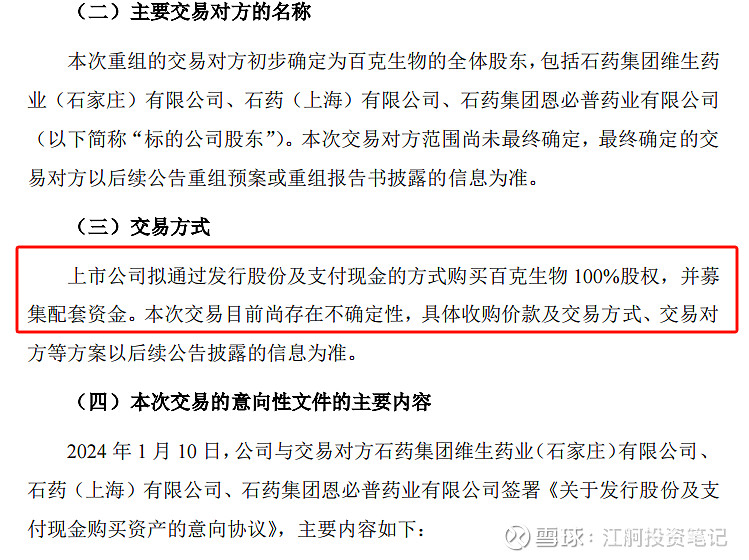

$石药集团(01093)$ $新诺威(SZ300765)$ $恒瑞医药(SH600276)$

新诺威的重组公告已经出来了,我看网上对这个事利好还是利空争论不休,我试着理清这个事情的前后逻辑。

首先在判断这个事情的前提是要对基础概念有所了解:

重大资产重组定义:重大资产重组,是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的行为。

重大资产重组界定标准:三个标准,资产总额,收入,净资产满足其中一个就构成重大资产重组。所以如下图,新诺威大概满足收入标准。

发行股份购买资产:字面意思

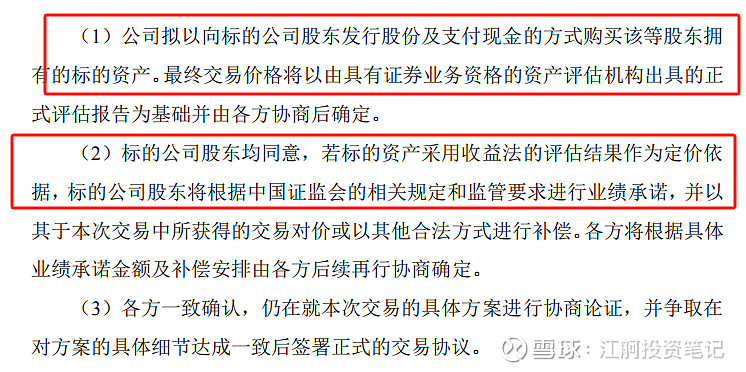

接着看公告,圈定关键词,发行股份购买百克100%股权,并募集配套资金。向原有百克股东发行股份和支付现金。

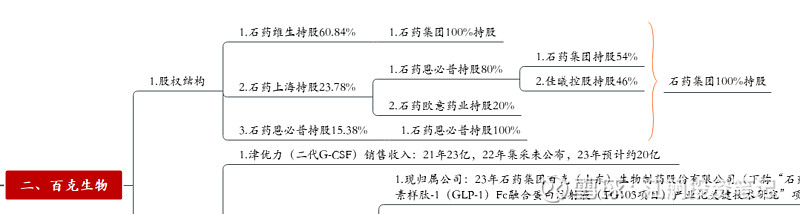

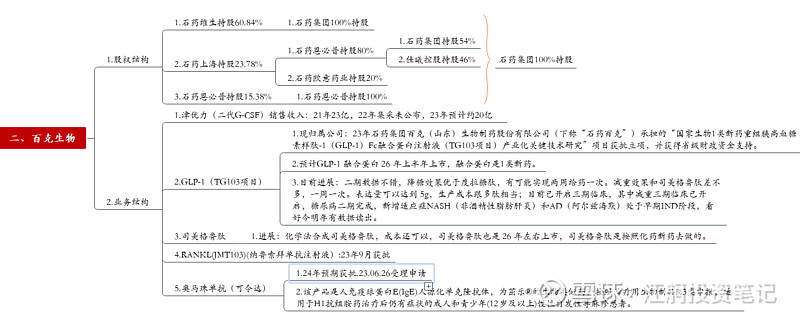

那么这就涉及到双方的股东穿透了,如下图

看完上图,我们就梳理出第一步的信息,这场交易的核心是站在石药集团的层面是用原来的百克100%股权换成新诺威的增加持股+现金,也可以进一步看成用百克的部分股权(20%左右)换成了新诺威的增加持股+现金(因为交易后新诺威100%控股百克)。

所以判断这件事情对港股石药集团的影响=判断对石药集团财务数据的影响,因为我们都是根据利润来给估值,所以从石药财报财务数据层面理解,未来的百克生物收入仍然百分百并表,但是利润只有80+%并表,相当于并表利润比例少了,因此衡量这件事对石药的财务数据影响必然是远期影响。

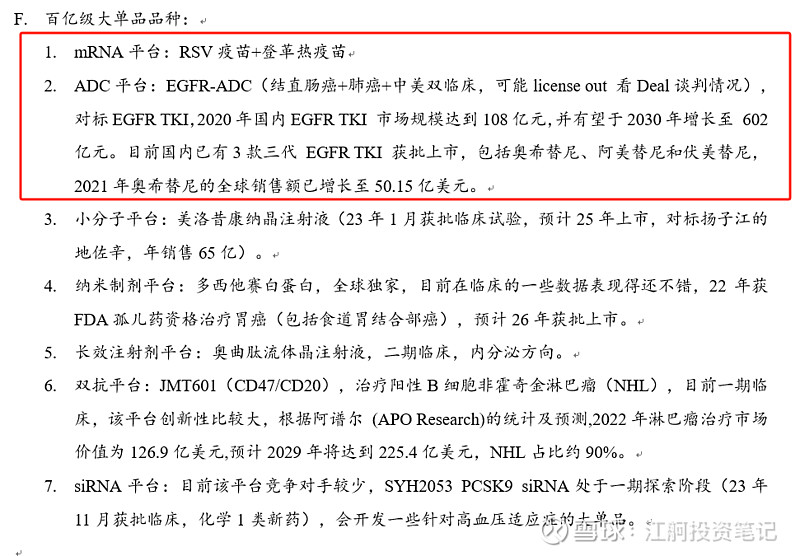

这就涉及到了百克和新诺威的业绩预测, 因为还没有各个业务详细拆分测算,好在模糊的精准胜过精确的错误,这里我们假设百克的减肥药百亿品种和新诺威的mRNA和ADC两个百亿品种都如期放量。因此28年,简化假设百克营收100亿,新诺威营收200亿,参考恒瑞的净利率20%,双方的净利润就出来了。

百克和新诺威的业务分布如下

结合上述信息,第二步的信息就出来了,我们要判断,交易前的方案和交易后的方案对石药集团28年财务数据的影响。

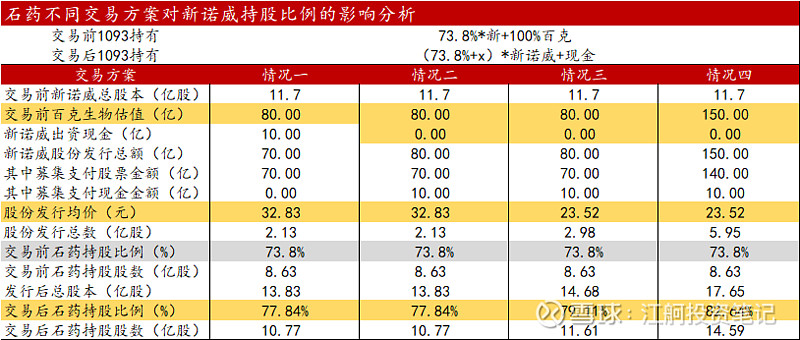

首先,我们采用对照实验的方式,不同交易方案对石药持股比例的影响如下,石药持股比例主要受到两个因素影响,一个是发行均价,一个是百克估值,假设新诺威自己不出资现金,全部用募集方式,因为新诺威给现金这个方式考虑比较复杂,涉及到石药和新诺威的关系,且如情况一和情况二分析(新诺威是否自己出现金的情况对比),其实对结果没有影响,我们就忽略了。

情况二和情况三的主要区别是修改了发行均价,其他条件不变,结论是石药如果采用最低的发行价,那么其持股比例会提升。

情况三和情况四的主要区别是修改了百克估值,其他条件不变,结论是如果百克给高估值,那么石药其持股比例会提升。

那么这里为什么要特别强调石药的持股比例呢?

其实核心就是如下图:

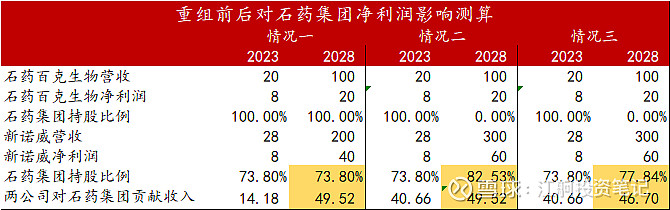

情况一为未做重组交易的维持现状下,按照我们简化预测,28年新诺威和百克对石药的并表净利润为49.52亿。

情况三为中性假设下,即百克估值80亿,发行均价采用最高的20日参考价的9折,得到28年的石药对新诺威的持股比例为77.84%,此时 在28年新诺威和百克对石药的并表净利润为46.7亿,也就是说交易后并表净利润少了3亿,考虑到5年折现,真是情况会更少,3个亿对于23年石药净利润60亿来说就是影响5%,对应昨天股价下降6%,说明资本市场已经充分反应了这个预期进去。

那么多少的石药持股比例才能导致交易前后对石药集团的港股财报利润不影响呢?答案就是情况二的82.5%,此时对应百克的估值150亿,发行均价为23.52元。

综上结论:这件事的积极影响比如用石药集团下面利润已经不多但融资需求较多的资产去换更多的新诺威股份,其实跟巨石生物需求一样,就是利用A股平台的融资能力反哺管线,同时减少母公司石药集团研发支出的现金压力。

消极影响主要取决于交易方案的设定,假设百克估值80亿,采用最高发行均价9折是一个中性客观事件,那28年对石药的影响就是净利润减少3个亿,3个亿对于23年石药净利润60亿来说就是影响5%,对应昨天股价下降6%,这里边考虑折现可能影响更小,再考虑带来的积极影响真的微不足道,乐观情况就是百克估值150亿,发行均价采用最低的120日,那对5年后石药净利润就是没有影响。

另外一个观察角度判断,新诺威更名之后就代表了其要做石药集团的创新药平台,所以百克注入也是意料之中的事情,那么如果新诺威作为石药的A股千亿市值创新药平台(28年50亿净利润*20PE),如果石药真的重视这个战略,募集的配套资金是否是石药全额内部买,以及石药未来是否要把新诺威的持股比例提升到90%,就是两个很好的观察点,很简单的道理,好东西谁都不想在他低估的时候放手,如果以上都能谈成,那么就是一个很积极的效果,也从侧面角度说明新诺威在外边的股权会越来越值钱,周末愉快![]()

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负。