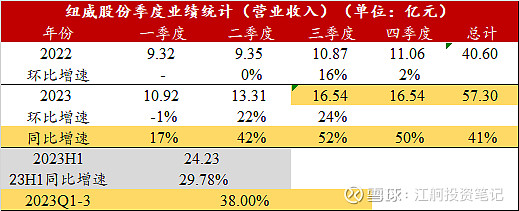

根据纽威股份披露的23年1-8月经营数据,假设9月按照1-8月营收同比+38%数据正常演进,可大致算出23Q3营收约16.54亿, 环比在二季度提升的基础上继续提升+24%,同比+52%,进一步保守假设Q4跟Q3持平(22年四季度大于三季度,历年四季度跟三季度都差不多),全年营收有望达到57亿,同比增速40%,高出一致预期49亿大约16%。营收40%增速的,业绩再次超出中报时的预期!!考虑盈利改善,利润增速相比营收,只快不慢!这业绩市场凭什么不能给20PE的估值??甚至翻倍给到30PE也不过分,严重低估![]() 订单因为季度间波动,但整体高增速预示高景气!业绩持续性不需要担心,海工造船参考船舶周期至少维持3年!油气开采,炼油 及时短期收到俄罗斯影响,但维持个1-2年应该也不是问题!

订单因为季度间波动,但整体高增速预示高景气!业绩持续性不需要担心,海工造船参考船舶周期至少维持3年!油气开采,炼油 及时短期收到俄罗斯影响,但维持个1-2年应该也不是问题!