$纽威股份(SH603699)$ $江苏神通(SZ002438)$ $浙江力诺(SZ300838)$

A. 数据和结论:

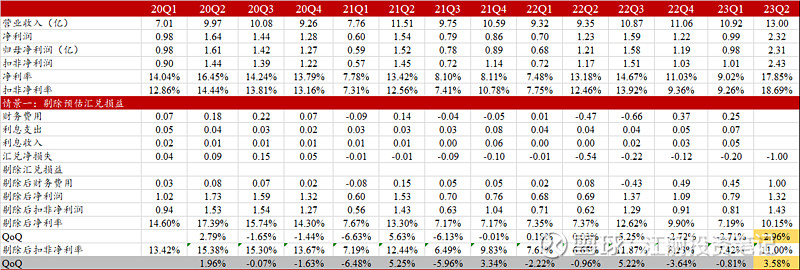

1. 估算数据:预计剔除汇兑损益后,23Q2剔除后净利润为1.32亿,剔除后扣非净利润1.43亿,剔除后净利率10.15%(环比提升2.96%),剔除后扣非净利率11%(环比提升3.58%);23Q1剔除后净利润为0.79亿,剔除后扣非净利润0.81亿,剔除后净利率7.19%,剔除后扣非净利率7.42%。

2. 结论:如果假设的汇兑损益数据没错,按中值计算的净利率和扣非净利率Q2环比改善3+%,改善超预期,而且很明显,并且数据明显高于环比提升1%的小作文数据,已经可以看到净利率改善迹象,猜测可能跟原材料成本下降带来的毛利率改善和降费有关,后续还需要中报真实数据进行验证。

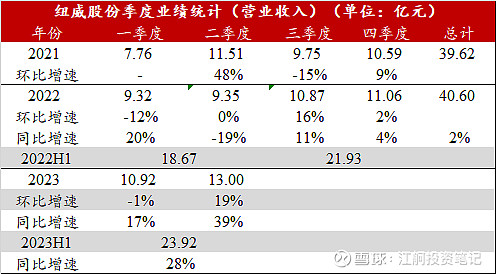

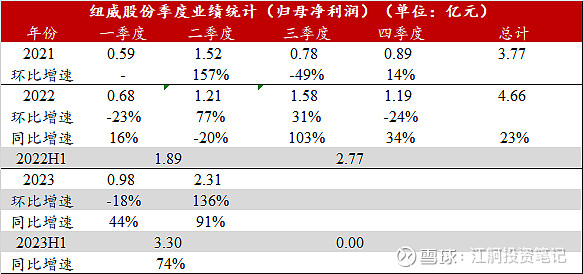

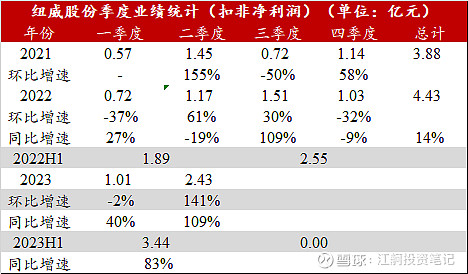

3. 业绩预告点评:上半年中值3.3,全年有望达到7,券商的一直预期要上修了,纽威的安全边际意识来自于估值低(15-17PE),估值低对利空容忍度高,对利好的敏感性强,二是超预期的订单增速提供营收暴涨,获取超额收益的预期差主要来自于毛利率和净利率的提升,但是因为汇兑损益的存在会干扰判断,所以特意剔除汇兑损益对净利率的影响后发现,随着原材料降价,产品提价,高毛产品占比提升,已经在Q2看到了净利率提升3%,这是相当超预期的,预计下半年随着高毛订单交付,季度还会继续值得期待。

B. 计算依据:

1. 整体逻辑:将整体扣非净利润剔除季度间的汇兑损益后,来观察扣非净利率和净利率在季度间的环比增减关系,进而判断实际净利率的改善程度。

2. 剔除汇兑损益净利润计算方法:

1) 财务费用=利息支出+利息收入+汇兑净损失+银行手续及其他。

2) 净利润(简略版)=营业收入-营业成本-销售费用-管理费用-研发费用-财务费用+投资收益等其他。

3) 净利润(简略版)=毛利润-利息支出-利息收入-汇兑净损失-银行手续及其他+其他。

4) 因此剔除后净利润=净利润+汇兑净损失

3. 季度间汇兑损益估算方法:

1) 已知能查到半年报和年报的汇兑损益数据,比如上半年的汇兑损益数据知道,前两季度的财务费用数据也知道,假设其他项在两个季度间差别不大(利息收入 利息支出,银行手续费等),然后按照两个季度间财务费用的比例去分配半年度的汇兑损益。

2) 假设23Q1和Q2的汇兑损益数据分别为-0.2和-1亿。

3) 23Q2扣非净利润按照预告中值计算,净利润按照预告的归母净利润中值多一点估算。

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负。