$川仪股份(SH603100)$ $中控技术(SH688777)$ $容知日新(SH688768)$

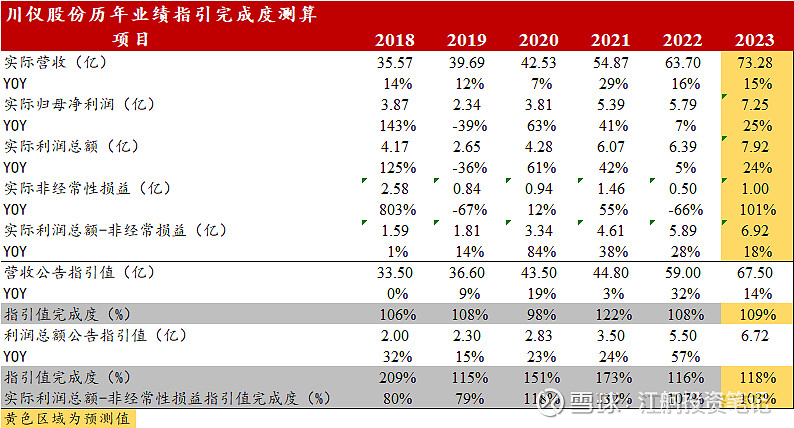

A. 关于川仪股份历年业绩指引完成度测算(如图):

1. 业绩指引:川仪每年都会给下一年度的业绩指引,主要包括营收指引、利润总额指引。

2. 营收指引和预测:18-22年营收指引完成度(实际营收/公司给的营收预测值)分别为106%、108%、98%、122%、108%,总体上看完成度比较好,公司给的预测是可靠准确的,除了21年业绩爆发的异常值外,总体数据稳定,因此根据历年的完成度均值,取23年完成度约为109%,即23年预测营收为73.28亿。

3. 利润总额指引:从历年利润总额指引完成度看,数据分布比较广,偏离度比较高,猜测跟公司的非经常性损益有关,公司可以根据自身的经营状况和订单来预测下一年经营性业绩,但对于非经常性损益却是公司能力圈之外的,所以个别数据就会偏离非常大,解决办法就是用(当年实际利润总额-实际非经常性损益)/利润总额指引值,调整好的数据偏离度趋向稳定,如图,18-22年实际利润总额-非经常性损益指引值完成度分别为80%、79%、118%、132%、107%。因此23年预计利润总额-非经常性损益完成度为历年均值103%,得到预计23年利润总额-非经常损益为6.92亿。

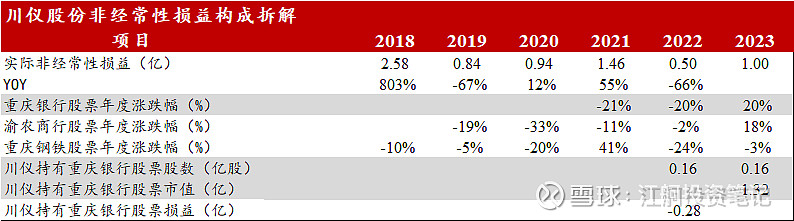

B. 关于川仪股份23非经常性损益预测(如图):

1. 川仪股份非经常性损益构成拆解如图所示,川仪的非经常性损益构成主要有重庆银行股票、渝农商行股票和重庆钢铁股票。

2. 重庆钢铁股票:目前持有重庆钢铁市值不大,几百万左右。

3. 重庆银行:公司持有的重庆银行股票21年上市涨幅巨大,因此导致21年非经常性损益较多,而后22年应该又进行了加仓(查询重庆银行21年年报,当时川仪并未进入十大流通股东,22年一季度才新进成为十大流通股东),并且川仪的实控人渝富控股(渝富资本)也是重庆银行的第二大股东。目前川仪持有重庆银行股票0.16亿股,市值1.32亿。

4.23年非经常性损益预测:从三只股票涨跌幅和实际非经常性损益变动幅度对比来看,以22年为例,与渝农商行变动幅度不大为-2%,重庆钢铁市值也不大,影响忽略不计,因此22年非经常性损益同比-66%,主要是由重庆银行股票贡献的(重庆银行22年股票股价-20%),根据川仪的持股换算,大概川仪持有重庆银行22年的收益为-0.28亿,考虑到目前重庆银行和渝农商行4月以来因为中特估行情已经涨幅15%,全年乐观估计涨幅为20%,因此预计23年非经常性损益为1亿(22年0.5+重庆银行贡献0.3+渝农商行贡献0.2)。

C. 关于川仪股份23业绩预测和市值空间(如图):

1. 23年预计利润总额:根据上述两项分析,预计23年利润总额=6.92+1=7.92亿。

2. 所得税率:跟22年一样9%。少数股东损益取均值。

3. 23年业绩预测结果:23年营收73.28亿(同比+15%),23年归母净利润7.25亿(同比+25%),扣非归母净利润6.25亿(+18%),净利率9.9%(同比+0.8pct),扣非净利率8.53%(同比+0.22pct),对应今日收盘估值21X,结合23Q1订单同比增速12%,全年约15-20%订单同比增速,恢复性增长+国产替代+低估值细分仪器仪表龙头+高端化带来的ASP提升+拓展新能源领域的迅速发展,目标看到23年30PE,涨幅空间42%,目标价55元。

4. 与其他券商估值结果对比:

1) 财通证券:23年营收76亿(同比+19.45%),归母净利润6.88亿(同比+19.45%),卖方主要按照20%增速拍。对应现在的估值也是合理水平,无非在于今年能给多少倍估值的问题。

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负