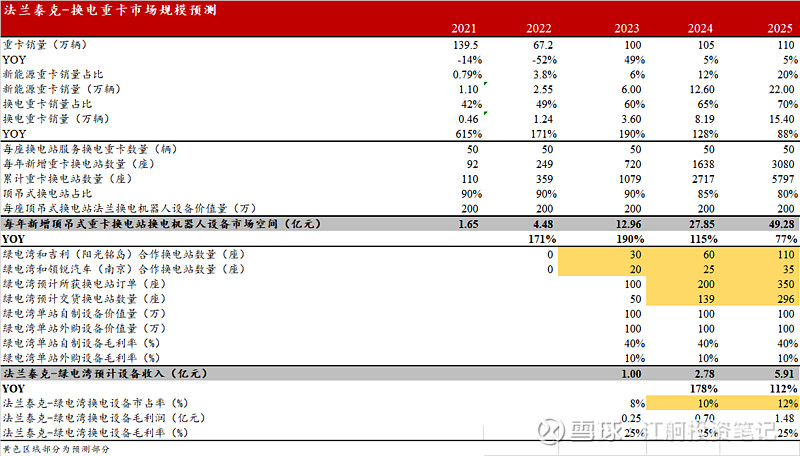

$法兰泰克(SH603966)$ $汉马科技(SH600375)$ $蓝海华腾(SZ300484)$ 换电机器人业务我们进行边际更新,首先法兰泰克2022年四五月份开始谋求进入这个细分方向,进行一年多的探索,22年底研发了两代的产品出来,法兰泰克目前主推的为重卡换电二代站产品。目前重卡电池度数282度,重量3吨左右,续航里程160公里左右,换电重卡的电池很重,所有需要换电机器人,所谓的换电机器人就是欧式自动化智能起重机在换电领域的拓展。

目前主流的换电重卡站为7+1工位,投资额500万左右(不包含电池,含站体加土建、电力施工等),玩家玖行能源,吉利的阳光铭岛,还有像三一重工和博众精工、瀚川智能。重卡换电站根据度电来收费的,每度电收多少服务费跟充电桩的收费类似。公司市场调研建设500万投资额的重卡换电站,每天需要接入30~50辆车,才能实现8000-1万度电的收入,才能实现盈利,目前满足这种条件的市面上换电站只占10-20%的比例,其他都是盈利差的,这种投资额大的重卡换电站目前只适用于电厂、矿山等特殊小众场景。

而法兰泰克经过调研推出自己的3+1工位的二代换电站,投资额在100-200万之间,这种有什么优势呢?成本大幅度降低,投资门槛大幅度降低,只需要10+台车就能满足换电站的盈利需求,投资经济性更好(因为现在7+1大部分都存在冗余空闲产能),预计 经济性+政策+换电站示范点,预计推广比较快。假如后续换电重卡需求密度起来,可以两个3+1叠加形成双通道重卡换电站,这样相比7+1仍然效益高,投资小。

因此我们如期上修换电业务,换电重卡行业目前还是0-1的进展,所以没有理由按照客户来推导,因为一个新的渗透行业肯定还会增加客户,因此我们按照市占率来预计。

22年的重卡换电已经出来了,虽然整体重卡销量呈现了断崖式的萎缩,因此我们没有理由认为未来显著增长,预计温和修复,虽然总量萎缩,但渗透率很低,在新能源重卡和换电重卡的双重渗透加速下,换电重卡仍然会是一个显著增长的行业。这是一个每年几十亿到百亿的换电设备市场。

从以上可以看到,按照市占率来估计,就会为24/25年能带来3/6亿的收入,无疑法兰泰克在这换电新领域拓展是预期很高的,虽然这领域毛利率不会很高,只是整体25%的持平状态,但会带来营收体量的增加。

免责声明:以上内容均为公开数据推导,力争做到有证可靠,有据可依,不代表买入意见,不代表上市公司观点,仅供研究讨论交流公司基本面用,未来新信息更新还会不断修正,也欢迎各位球友提供修改意见,股市有风险,估值随着人心随时变动,据此买卖,后果自负。