心脑血管治疗领域无论在国内还是全球都是大治疗领域,重磅产品迭出。这是一个有容量有前景的治疗领域,但是这个领域有上千种中、西药品,竞争激烈。什么样的品种能成长为重磅产品?在中国的市场环境下,为什么我们特别关注心脑血管中成药?怎样在心脑血管中成药领域选择好公司?我们写这篇报告希望能为投资人剖析清楚上述问题,从而引出我们的选股思路。

从对全球和我国前 20大品种所属的子领域分析,我们看到在不同经济条件下、用药习惯不同,产生不同的大品种。根据我国人们的用药习惯,我们认为值得重点关注的是活血祛瘀、通脉活络、改善心脑血管血液循环、调节血液粘稠度、神经保护方面的药物。

心脑血管中成药的格局,我们从 3 个角度来看:从细分治疗领域来看,脑血管和心血管是最大的两个子领域;从剂型的角度来看,由于功效明显、政策壁垒和技术壁垒高,注射剂定价能力强,占主导地位;从组方来看,丹参、人参、三七银杏、水蛭等是主流。

在心脑血管中成药领域选择好公司:就产品而言,我们希望看到有利的竞争格局(独家或少数几家) ,医保支持以解决长期用药的支付问题,产品具有定价能力;营销能力也是我们关注的要点,我们希望看到产品定位有特色的准确,而且定位不断提升,销售队伍强大。

为什么是心脑血管治疗领域?

心脑血管是大治疗领域,重磅产品迭出。

心脑血管领域无论在我国还是全球都是大治疗领域。按照 IMS的统计,在全球前 20大治疗领域中,2010年心脑血管用药(包括调节血脂、血管紧张素Ⅱ受体拮抗剂、抗凝)的销售金额占 18.9%。在我国,心脑血管用药在医院终端西药中排第三,在医院终端中药中排第一(中成药和西药的销售金额比例约 1:2)。

过去几年心脑血管用药的销售收入无论从全球还是我国的情况来看,都在稳步增长,成长性良好。在我国,心脑血管中成药过去 3 年 21.95%的复合增长率高于整个心脑血管用药 18.50%的复合增长率。

回顾 2010 年,全球前 20名医院用药中,心脑血管用药占了 5个,中国前 20名医院用药中,心脑血管用药占了 10个,而且其中有 5个是心脑血管中成药。

上述两个表,显示出不同经济条件下,用药习惯不同,产生不同的大品种。

我国和全球市场大品种排名的不同,背后的原因是什么?排除营销能力的因素,再看在我国医院用药前 20榜上有名的 10个心脑血管药物,除了阿伐他汀是降血脂药,其他的药物都是围绕冠心病、脑卒中等疾病的

治疗。分析其原因,我们认为主要有两点:

1)不同经济条件下,用药习惯的不同。在发达国家,患者被诊断出高血脂以后,就会使用药物控制,医生大量开处方,由保险买单。由于病症尚可忍受,也不会在短期内危及生命,中国的患者可能会拖延治疗。当高胆固醇导致动脉粥样硬化,出现在心脏的动脉粥样硬化表现为冠心病,可以导致心肌梗死;而出现在脑部的动脉粥样硬化可以导致卒中。这时如果不及时治疗,会危及生命,因此绝大部分患者会采取治疗,但是其实已经无法根治,容易复发,只能用药控制病情,延长生命。

2)发病机理、疾病的特点与西方不尽相同。例如中国人群的钠盐摄入量高于西方人群,我国老年高血压患病率高、治疗率低、控制率低,高血压患者卒中的发生风险更高等。卫生部的调查显示,我国 60岁以上人群高血压的患病率为 49%,显著高于中青年人群,接受降压治疗的高血压患者血压控制率并不令人满意。在年龄<60岁、 60~79岁和≥80岁的人群中,血压控制达标率分别为男性:38%、36%和 38%,女性:38%、28%和 23%。

根据我国人们的用药习惯,我们认为值得重点关注的是活血祛瘀、通脉活络、改善心脑血管血液循环、调节血液粘稠度、神经保护方面的药物作为慢性病的长期用药,中成药的多靶点、副作用小受到市场认可的,这是我国前 20 医院用药中有 5 个中成药品种的原因。

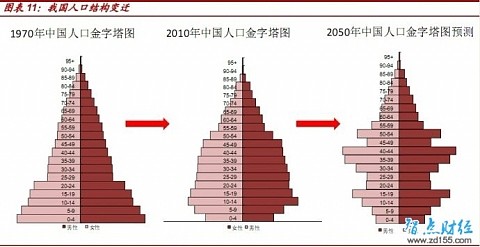

大品种背后是老龄化、疾病谱迁移、消费力上升的大趋势

人口老龄化使慢性病患病率上升: 65岁以上的人群慢性病的患病率明显

高于其他年龄组别,而看过去 40年,我国 65岁以上人口的比重在持续

是上升,预测未来 40年,我国人口老龄化仍将继续。

疾病谱迁移,心脑血管疾病的发病率和致死率都排在前 3位,而且还在上升:中国人口的死亡原因已经完成从传染病到慢性病的转变。从卫生部的最新数据来看,无论我国人口的患病率还是死亡率,心脑血管疾病都排在前 3 位。心脑血管药物在我国药品市场规模中仅次于抗感染药物,位居第 2 位,而且近 3 年市场规模以 18.55%的速度增长。由于人口的老龄化和饮食结构变化等原因,心脑血管疾病发病率呈上升趋势:

卫生部统计显示,从 1993 年到 2008 年,有明确诊断的心脑血管疾病病例数由 0.37 亿增加到 1.14 亿,其中高血压患者由 1400 万增加到7300 万,脑血管疾病由 500 万增加到1300 万。

卫生部《中国心血管疾病 2010》报告显示,目前我国约有 2.3亿人患冠心病、脑卒中、心力衰竭和高血压等疾病,每年造成近 300万人死亡。

据“中国心脑血管病流行病学协作研究组”统计,我国目前约有 700万脑卒中患者(缺血性卒中占62.4%、脑出血 27.5%、蛛网膜下腔出血1.8%),每年新发脑卒中 200万人,每年死于中风的患者约达 150万。

为什么特别关注心脑血管中成药?

中成药治疗心脑血管疾病有优势:心脑血管疾病属于慢性病范畴,需要长期用药。中药针对心脑血管疾病“慢性起病、急性发作、病后调养”的特性,具有相应的治疗方法和对应剂型,而相对于化学药物较少的毒副

作用,中药更适合心脑疾患长期治疗与调养。

市场对心脑血管中成药认可: 09 年心脑血管中成药医院采购金额占心脑血管用药的 35.40%。过去三年其 21.95%的复合增速也快于整个心脑血管用药 18.50%增速,显示出市场对中成药在心脑血管领域治疗优势的认可。目前我国年销售过 1亿元中药有 143个,其中心脑血管类年销量过 1 亿中药已有 46 个,占过亿中药总数量的 32%,位列过亿中药排行榜第一名,其中不乏复方丹参滴丸、通心络、步长脑心通等年销售额过 10亿中药重磅品种。

中药为国内企业培育重磅产品提供了更多选择:对于国内企业来说,要培育重磅产品,除了做化学专利药、化学首仿药、生物药,中药也是一个选择。目前,我国中药的知识产权保护体系主要由药品行政保护(含中药品种保护、新药监测期保护)、专利保护、商标保护、商业秘密保护、原产地保护和 5部分构成。这个保护体系虽然不是十全十美,但是它保证了中药的独家品种享有和化学专利药类似的市场独占权。

心脑血管中成药领域的格局

从细分领域来看,脑血管和心血管是最大的两个子领域:

心血管疾病和脑血管疾病:心脑血管疾病泛指由于高脂血症、血液黏稠、动脉粥样硬化、高血压等所导致的心脏、大脑组织发生缺血性或出血性疾病。常见的心血管疾病包括心绞痛、冠心病、心肌梗死等。常见的脑血管病包括脑血栓、脑栓塞等。

脑血管用药和心血管用药是最大的两个子领域,分别占 40.33%和57.59%。 从过去几年的数据来看, 脑血管中成药增速高于心血管中成药。

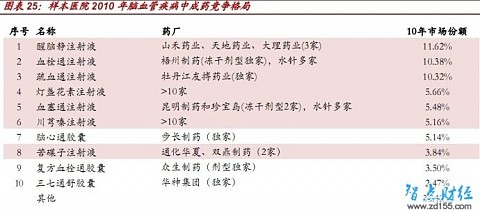

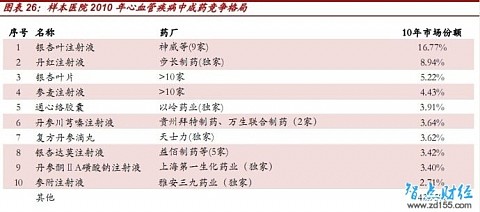

从剂型来看,注射剂占据主导地位

注射剂在心脑血管中成药占据主导:从表 25 和表 26 可见(表在下面),2010 年样

本医院脑血管疾病中成药和心血管疾病中成药的前 10 位产品中注射剂

都各占 7个,说明心脑血管中成药领域对注射剂的偏好。以脑血管中成

药为例,注射剂占了 62%。

有效性、政策壁垒、技术壁垒、定价能力是注射剂占主导的主要原因:

疗效明显:中药注射剂具有中药多靶点的特点,作为现代剂型,还具有起效快、生物利用度高的优势。

政策壁垒高:中药注射剂的审批难度非常大,除了补充申请,SFDA在 2007 年和 2008 年没有批准新的中药注射剂。目前,我国有 134个中药注射剂品种 1255 个不同剂型规格的生产批文,和 6 万多个口服剂型批文相比,中药注射剂批文数量较少有助于减少恶性竞争。

技术壁垒高:为了保证中药注射剂的安全、可控,中药注射剂的技术壁垒也越来越高。

从趋势上看将要求:建立药材的 GAP 基地,统一药材的处理工艺;中药提取分离生产的全流程控制,针剂生产过程的全自动控制;使用超滤、反渗透、大孔树脂吸附等设备和工艺;使用指纹图谱等技术控制质量。

定价能力强:由于成本、技术、疗效和政策壁垒等原因,注射剂的定价普遍高于同组方的口服剂型,更进一步来说,中药注射剂的独家品种价格的维护能力最强。

关注中药注射剂的现状和未来审批方向

中药注射剂的现状:自 1940 年首个中药注射剂品种柴胡注射剂问世以来,中药注射剂在临床多种病症的治疗中发挥重要作用。中药注射剂具有中药多靶点的特点,作为现代剂型,还具有起效快、生物利用度高的优势。目前,我国有 303个企业具有 134 个中药注射剂品种 1255 个不同剂型规格的生产批文,其中常用品种50多个,总销售额在 200亿以上。

中药注射剂采购稳定增长:南方医药经济研究所数据显示,在北京、 成都、广州、哈尔滨、南京、沈阳、西安、郑州、重庆九大城市(9个样本城市),2010 年中药注射剂在中药剂型中市场份额的占比是 35.47%,2008 到

2010 年的复合增长率超过 23%。

心脑血管疾病是中药注射剂的主要应用领域:南方医药经济研究所数据

显示,中药注射剂在 9 个样本城市的医院终端有 300 多个品牌,其中心脑

血管疾病用药的品牌数量占据 50%以上。

中药注射剂的审批方向:

显然国家药监局了解中药注射剂的种种问题,近几年来中药注射剂的审批难度非常大, 2006 年仅批准的仿制药血塞通注射液、新药心脉隆注射液(国药准字 Z20060443)和注射用益气复脉 (国药准字 Z20060463)。除了补充申请,SFDA在 2007 年和 2008 年没有批准新的中药注射剂。 2011年4月,天士力的注射用丹参多酚酸获批,被业内看作中药注射剂审批重启。

我们认为中药注射剂未来审批方向是:

单一组分:从制剂学角度分析,组方中药物越多,成分越复杂,其质量可控性也越差。这无疑增加了不良反应发生的可能性。

比现有品种疗效好:严格遵循《中药注射剂研究的技术要求》中所制定的“中药注射剂的研制应根据临床急重症等用药需要及疗效明显优于其他给药途径”的原则。

提高原料药的可控性:建立相对稳定的药材基地,并加强药材生产全过程的质量控制。

加强上市前安全性评价。

强大的销售队伍

除了准确的和不断提升的定位,产品成长要靠强大的销售队伍来推动。销售队伍是否强大,光人数众多是不够的,还需要合理的组织架构、营销模式、销售政策、价格策略,以及有效的市场推广和激励体系等多种因素。

在竞争激烈的口服制剂领域,成功做大的企业,例如天士力,以岭药业,信邦制药都有自己的销售队伍,而且就各自领域内,都有一定的优势。

在注射剂领域,如果产品有强大定价能力和功效,确实也有企业依靠纯代理模式就把产品做大了,例如:中恒集团。但是我们还是希望看到自身的营销能力也在不断加强的公司。

几个重点关注的心脑血管中成药标的:具体的个股大家自己去揣摩,就不再一一点评了。

以岭药业(舒心络)、天士力(复方丹参滴丸)、益佰制药(艾迪注射液)、中恒集团(血栓通),信邦制药(益心舒),昆明制药(血塞通)。

信邦目前的人参皂苷Rd期盼已久,并且适应症是缺血性脑卒中,这个目前在所有注射液中也是临床效果最理性的品种,也是符合目前药监局的审批方向的,这也是路过坦言此标的十倍可能的原因所在。一旦上市,前景巨大。当然。萝卜青菜,各有所爱,祝各位投资顺利!

心脑血管药物市场深度报告(荐股)

大病种创造大市场、大市场催生重磅品种和重量级企业

心脑血管疾病合计已是导致全球20%、我国40%以上死亡率的第一大类疾病,因多为慢性病需长期治疗,由此产生总规模最大的医药市场:全球逾1000亿美元,年复合增速5%;中国逾1000亿元,年增速超20%。该领域诞生了2个全球销售额逾100亿美元的超级品种和一批重磅炸弹及企业。

外企主导主流化学药市场,国内企业在特色品种上显优势

以高血压、调血脂、抗血栓等为代表的心脑血管化学药大品种由外资企业主导,竞争激烈,国内企业不占优势。只有少数品种如氯吡格雷,在特殊的背景下形成了一家国产与外资共享市场的格局。但在舒张血管药物和神经元保护剂领域产生了4个国产大品种:神经节苷脂、桂哌齐特、依达拉奉、前列地尔,该类药物生产企业较少或独家,基本没有跨国药企涉足,目前终端规模已排名心脑血管化学药前5。

中药在心脑血管治疗领域优势尽显,是国产重磅炸弹品种的摇篮

心脑血管中成药增速明显高于化学药,诞生了象复方丹参滴丸(天士力)、通心络(以领药业)、步长脑心通(步长制药)等多个销售额5-20亿元的口服药;中药注射剂则由于起效快而备受青睐,催生了血栓通(中恒)、丹红(步长)、银杏叶(珍宝岛)等居医院采购金额前列、销售额逾20亿元的重磅炸弹品种。

心脏介入支架市场国内企业主导、起搏器市场外企控制

经过近5年发展,我国企业已完全主导心脏支架市场,乐普、微创、威高等企业占据绝大多数份额。但在技术更复杂的起搏器、除颤器等领域,外企仍处垄断地位,未来若技术壁垒有所突破,有望再现一波进口替代潮。

陪你一起慢慢变老--看好拥有独家品种优势的心脑血管中药企业

相较心脑血管化学药,我们更看好拥有系列心脑血管独家优秀品种、研发/营销/管理能力突出的民营现代中药企业。建议重点关注天士力、中恒集团、以岭药业;

并积极关注乐普医疗、昆明制药、舒泰神、众生药业、信立泰