近期,由于受新冠疫情的影响,虽然全球资本市场出现了大调整,股市的跌幅也不少,但是在市场稳定之后,无论是国内市场还是国外市场,优质个股的股价又重新开始上涨。

A股的“股王”贵州茅台股价重新创出新高,又重回1200元,登顶沪深A股市值第一,并一举超越可口可乐与百事可乐,成为全球最大的食品饮料类龙头。

大洋彼岸的美股市场上,虽然经历了3月份的“黑暗时刻”,但是2020年以来亚马逊的股价重新创出新高,涨幅达30%,而同期标普500指数跌超13%。

不过,与这些凌厉涨势相对应的是,部分投资者因为恐惧而割肉离场。但是看到这些优质企业股价重新创新高后,纷纷拍大腿,内心后悔不已。

面对危机下的众生百态,远见君不禁感慨,危机是考验投资者、企业与市场的试金石,面对高性价比的市场与优秀企业,有远见的投资者不应放过任何一次恐慌下跌的加仓机会,而这恰恰是脱颖而出的最好时机。

01

2800点:高性价比的市场底线

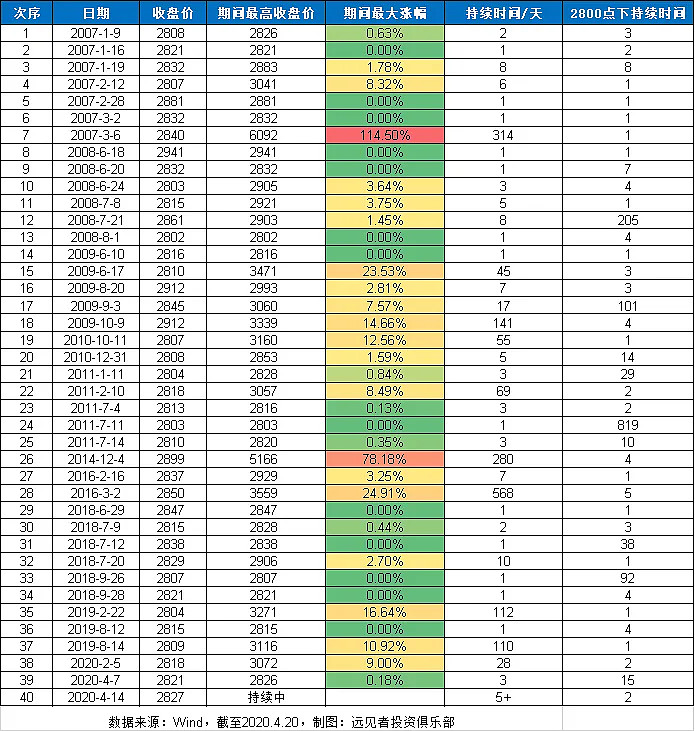

远见君发现,自A股2007年首次突破2800点以来,已在2800点上下波动次数达40次。其中,在2800点以上停留小于或等于3天的次数达到20次,占比50%,停留最长的一次是2016-2018年的568天。

表:上证指数40次站上2800点

数据显示:一旦大盘站稳2800点,往往能够有不错的市场表现。如历史上在2800点以上持续10天或以上的12次行情中,行情平均持续时间145.75天,持续时间中位数为89.5天,平均最大收益为26.97%,最大收益的中位数为13.61%。截至2020年4月22日,大盘已持续7天矗立2800点。

另外,值得注意的是,近几年2800点以下行情的持续时间越来越短。自2011年大盘在2800点下持续了819天以后,随后16次2800点以下持续时间平均11.5天,持续时间中位数为3.5天,特别是2018年以来,2800点已成为市场支撑线,仅有极少数时期大盘位于2800点以下。

2016年后2800点以下的行情屈指可数

因此,远见君认为,如果单纯从历史数据的角度,2800点可以作为市场性价比的底线。

02

基本面“三重底”——

估值底、经济底、资金底

历史数据虽然证明了一些现象,但历史的重复从来都是多变的,所以2800点只能作为底线的佐证之一。基本面来看,当下市场所处的估值、经济以及资底的“三重底”,将有力支撑市场2800点的历史数据底线。

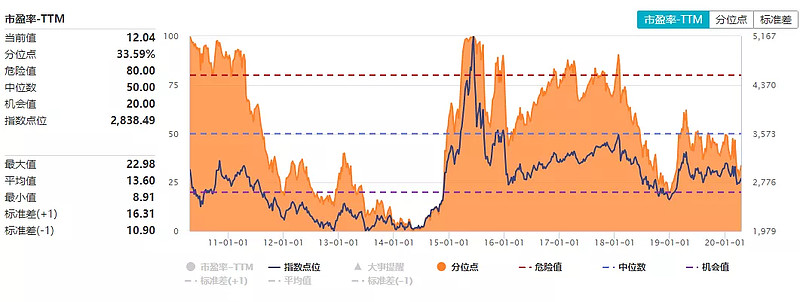

估值底:Wind数据显示,截至2020年4月20日,上证指数市盈率为12.04,历史市盈率仅33.59%,处在历史区间的下沿,机会线附近。

上证指数市盈率处在历史低位

数据来源:Wind,截至2020.4.20

经济底:受到疫情期间的社交隔离以及消费萎缩,一季度中国经济同比下滑6.8%,创下1992年有统计以来新低。但国内目前疫情已经得到控制,复工复产正在有序进行,三月份经济数据较2月份亦有大幅好转。

2020一季度GDP增速创下92年有统计以来最低记录

数据来源:Wind,截至2020.3.31

此前国际货币基金组织(IMF)在4月14日发布的《世界经济展望》中,预测2020年全球经济下跌3%,但预计中国经济将上涨1.2%,并在2021年强势上涨9.2%。因此,远见君有理由相信2020年一季度大概率是中国未来几年GDP增速的底部。

资金底:此前受疫情影响,全球出现了美元荒,资金大幅收紧,衡量美元流动性的TED利差已上升到2008年金融危机的水准,但是随着美联储无限量QE政策的实施,国际市场流动性危机已得到缓解。

数据来源:Wind,截至2020.4.20

另外,国内降准降息政策开始逐步实施,流动性总体宽松。从1年期国债利率与10年期国债利率的变化情况来看,目前总体上利率均呈现下行,且短期利率下行的速度高于长期,说明短期内市场流动性充足。

因此,在基本面三重底共振叠加历史数据的佐证下,远见君有理由相信,当下A股市场处在一个高性价比的阶段。

03

结构性机会凸显:消费与5G

看了上面远见君的分析,想必很多人已经信心满满。但是远见君提醒大家,市场还需要时间来适应,情绪还需要酝酿,未来可能会经历一定时间的震荡磨底。在这种背景下,把握市场结构性方向对投资者来说至关重要。

远见君认为,5G与消费有望成为2020年的两个比较确定的方向。

基于当下疫情发展现状与未来展望,远见君认为2020年全球经济大概率下行已经是一个大概率事件。在这种背景下,中国经济如何实现复苏呢?此前中国经济的拉动力分别为出口、投资以及消费,而今年出口大概率无法成为拉动GDP的主要方面,经济拉动只能靠投资与消费了。

在投资层面,一般认为房产、企业投资以及基建是三大来源,但在“住房不炒”的政策下,房产恐难有作为,而经济下行背景下企业投资意愿短期难以提升,因此基建将会成为投资方面的主要政策方向。此前中央政治局的多次会议已在陆续部署,各地政府亦开始逐步实施。

值得注意的是,在钢铁、煤炭等产业处在产能过剩的背景下,新基建有望扛起基建投资的增长大旗,而5G更是新基建投资中的重中之重。因为5G作为新一代信息基础设施,对拉动需求、孕育新产业有极大的促进作用,且具有现实需求、产业基础,顺应了5G时代到来的时代与科技潮流。

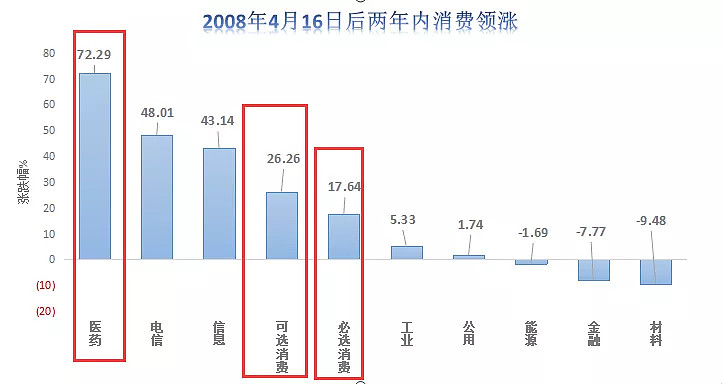

在消费层面,仍然有较好的机会,因为消费板块具有提前反应的效果,在经济下行阶段往往有不错的表现。远见君统计了2008年4月16日以后的两年行情,发现在中证全指一级行业中,代表消费的医药、可选消费、必选消费均涨幅居前。

数据来源:Wind,区间:2008.4.16-2010.4.16

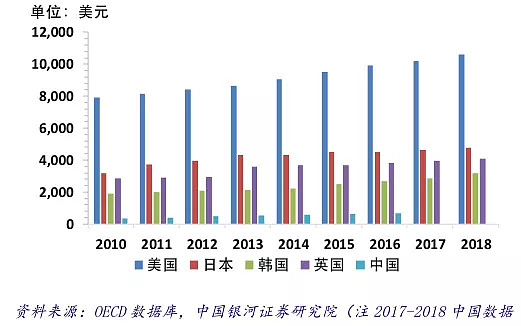

特别是医药,在消费中表现尤为抢眼。一方面受到疫情刺激,各国政府有望加大对医疗的投入;另一方面医药需求属于刚需,当下中国人均医疗支出占比与发达国家相比,存在较大提升空间,医药具有较强的确定性,医药板块亦成为市场避险资金的去处之一。

中国人均医疗卫生支出占比较发达国家仍有较大差距

最后,远见君想说,市场永远不缺机会,缺少的是发现的眼睛,而机会总是留给有准备、有耐心的人。远见君希望能帮您提供行囊与武器,为您在市场中披荆斩棘做好准备。下面是一些消费以及5G方面的投资基金,或许可以帮您度过这段磨底时光。