2020年,注定是一个不平凡的年份。

在新冠疫情的影响下,全球经济势必会遭受重大影响。4月10日,IMF总裁奥尔基耶娃预测2020年全球经济将急剧跌入负增长,将有超过170个国家出现人均收入负增长。

虽然国内已经控制住疫情,但是传统的消费主力欧美却成为疫情震中,截至4月15日,美国自3月14日宣布“国家紧急状态”以来,疫情感染人数已突破60万大关,美国政府已将复工时间从复活节推迟至五一劳动节。

远见君不由觉得担心:在外需不振的2020年,中国该如何应对呢?4月8日的政治局会议已经给出了方向:扩大内需。

经济三驾马车:

扩大内需是应对各种风险挑战的根本立足点

在以往中国经济的发展中,主要依靠出口、投资与消费三家马车,在不同时期对GDP的拉动存在着不同,也成为中国经济刺激政策的着力点。

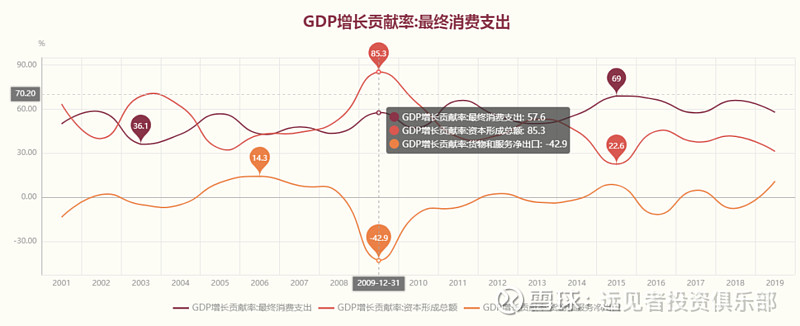

图1:三家马车历年对GDP增长率的贡献

数据来源:Wind,区间:2001-2019

从上图来看,2009年中国在应对次贷危机时,主要依靠投资以及消费拉动,投资方面包括高铁、公路等方面的建设,并成为带动中国走出危机的关键抓手;不过,在2015年熊市期间,由于产能过剩,中国的出口以及消费成为拉动中国经济增长的着力点,投资则呈现下降。

2020年来看,受疫情疫情全球经济预期放缓的背景下,想要依靠出口是没有希望了,这一点我们可以参考2009年的数据:2019年货物与服务进出口对GDP增长贡献率为-42.9%。既然出口难顶经济大梁,远见君认为,2020年经济的发展主要还是依靠投资与消费。

图2:中国基建投资规模逐年上升

基建方面,由于中国在2009年以后,持续进行基建投资(如上图所示),基建规模投资占比保持高位,投资总额持续上升,从而造成了煤炭、钢铁、房产、建材等行业的产能过剩,并于2016年开始进行去产能。目前不太可能进行更大规模的传统基建投资,新基建的比重将会大幅提升,但新基建发力也需要时间。因此,在远见君看来,消费或将是2020年经济增长的主要拉动力。

政策面,4月8日中共中央政治局常务会议关于内需的说法,由此前的“加快释放国内市场需求”变为了“着力扩大国内需求”,并提出扩大内需是应对各种风险挑战的根本立足点,这也从某种程度上验证了远见君的判断。可是对于投资者来说,机会在哪呢?

居民消费结构分析:医疗保健具有最大确定性

远见君认为,所谓扩大内需,自然是增加以前没有的需求,而不是在现有需求上强行增量。要想发现内需的机会,得知道居民的钱都花到哪里去了?消费升级的方向在哪里?

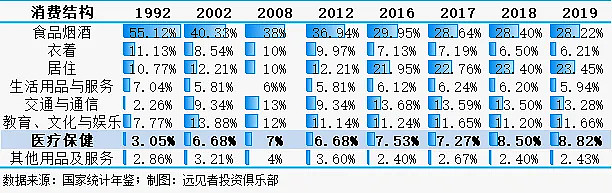

远见君为大家统计了1992-2019年城镇居民消费结构的变化。从上表来看,生活用品与服务、交通与通信以及教育、文化与娱乐占比总体上比较稳定,但有两个值得注意的趋势:

下降趋势:食品烟酒类消费占据最大的份额,但占比呈现逐年下降的趋势,从1992年的55.12%下降到2019年的28.22%。同时,衣着消费呈现了缓慢下降的趋势。

上升趋势:居住方面在2012-2019年间上涨幅度最快,增加11.24%,几乎翻倍,但随后却保持平稳;医疗保健方面每年虽然增长不多,但常年一直保持较为明确的增长趋势。

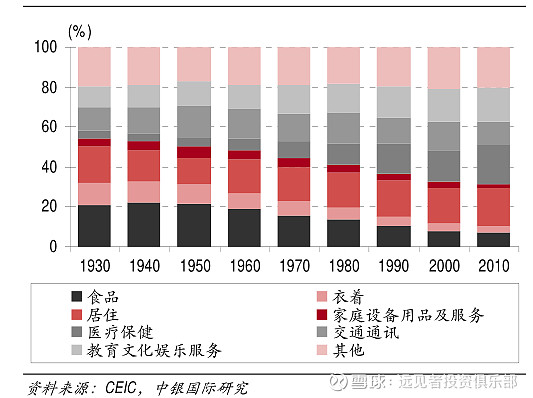

不过,远见君觉得不管是上涨还是下跌趋势,都只能代表过去的数据,消费升级需要关注未来。远见君再来带大家看一下美国的消费结构变化趋势(如下图所示),因为美国的人口与增长都是中国未来的样板。所以结合中美居民消费结构变化的数据,我们可以从中得到一些非常有意义的启示。

图3:美国消费结构变化

房产消费恐触顶:美国居住占比约为20%左右,且持续多年,而中国目前已经超过20%,在“住房不炒”的政策下,房产消费很难实质性提升;同时,房价上涨会压制消费,这与当下扩大内需的总基调不符。

食品方面恐面临退潮:美国的食品消费占比多年来一直在下降,中国也是如此,2016-2019年虽然处在30%平台期,而美国则已下降到不足10%,未来有较大的下降空间,同样的情况也出现在上世纪的日本(如下图)。

图4:食品与服装支出占比居民支出

消费升级方向显现:从美国的居民消费结构变化,我们可以看出,在医疗保健以及教育、文化与娱乐方面,中美存在较大差距,有较大增长空间。如下图所示,中国在医疗卫生支出方面还有较大的上升空间。

图5:中美医疗卫生支出占比GDP比重

结构性机会:在衣着消费、交通与通讯以及家庭用品服务等方面,美国也是逐年下降,但是下降的速度很缓慢,总体上与中国目前的占比类似,未来难有大幅度的下跌或者上涨,但结构性机会依旧存在,可以通过品牌化以及市场份额集中化获得成长。

综合来看,远见君认为,在以上几个居民消费的主要方向中,医疗保健的确定性以及空间最大。因为人口结构的变化趋势,以及中国经济总体向上的趋势都是相对确定的。这一点从过去十年中证全指一级行业中得到验证,如下图所示,医药是过去十年涨幅仅次于消费的一级行业。

数据来源:Wind,区间:2010.4.10-2020.4.10

可是从上面的居民消费结构中,我们可以看到随着经济的持续增长,食品、衣着、房产等消费行业面临着上升瓶颈,而医疗保健的空间还远没有得到释放,因此有理由相信医疗保健将是未来十年确定性最高的板块。

远见君为大家推荐一些医疗保健方面的基金,希望能伴您一起坚守未来。

更多精彩内容请关注远见者投资俱乐部