我们常说,基金定投要“傻傻的买,聪明的卖。”

账面亏损的时候,就像是在考验我们的耐心。忍得住寂寞,沉得住气,“傻傻的买”,不断拉低成本,为有朝一日能摘取胜利的果实。

而为了能摘取胜利的果实,“聪明的卖“,我们就需要止盈。

坚持重要,止盈同样重要

之前我们说过,定投前期无需止盈,因为投入的本金相对不多,即使收益率高,绝对收益也有限。毕竟1万元赚10%,胜过1千元赚90%。

有小伙伴会问:道理我明白,但是这个“前期”是多久?3年、5年、8年?

我们换个角度来回答这个问题。

定投作为一种投资方式,核心优势是“分批投资,均摊成本”。

定投的每一次扣款对整个定投成本都是有影响的。

但是,随着定投时间拉长、定投次数增加,单次扣款对整体成本的影响越来越小。(边际效应递减)

以最常见的月定投举例(按月扣款,每月扣款金额):

如果已经定投了5个月,那么下一笔定投扣款对定投总成本影响(边际影响)是20%;

如果已经定投了20个月,单次定投扣款的边际影响就是5%;

以此类推......

如果已经定投了200个月,单次定投扣款边际影响只有0.5%。

注意,当定投扣款到50次时,单次定投扣款的边际影响只有2%了。而2%,基金净值一天的波动就可能覆盖。

如遇市场持续下跌,定投基金的净值几天之内就可能下跌10%,对定投的整体收益影响较大。

所以,在市场未发生剧烈波动的前提下,当你的定投扣款已累计50次后,就可以关注定投的收益率了。

50次扣款,月定投对应的时间是4年零2个月,双周定投是2年零1个月,周定投是1年。

以上证指数月定投模拟的例子:

定投起始日期:2007年10月16日;定投结束日期:2016年1月28日

定投时长:8年零3个月;收益率:1.55%。

从图中看出,这份定投最高收益率曾到93.27%(2015年5月27日)。

也就是说,在2015年5月27日结束本轮定投并赎回的话,收益率将由1.55%提升至93.27%。

早8个月止盈,定投收益率增加近92个百分点。

所以说,定投坚持重要,止盈更重要!

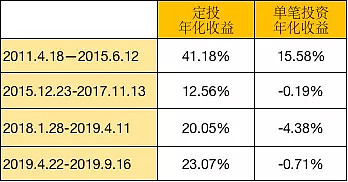

逢跌多买,往往效果更佳

定投最核心的优势,就是可以通过多次扣款,在市场低位积攒份额,高位赚取净值。那如果在基金下跌时加大投资金额,即越跌越多买,是否会比定额投入效果更好呢?咱们还是看看数据怎么说!

假设自2016年1月1日起,开始月定投普通股票型基金指数:方式一:每月定额投资1000元;方式二:每月定投基数1000元,但若该指数T月净值每下跌1%,T+1月定投金额增加1000元。

可见,相比定额定投,越跌越多买的定投方式往往能为我们带来更高收益。不过这里我得提示一句,正所谓“欲戴王冠,必承其重”,下跌期间加码买入,有可能会出现更大的账户浮亏。这时只有坚定信念,不因短期的账面浮亏而随意中断定投,才有机会获取更高收益哦。

珍惜3000点的黄金时机开始定投的最佳时间,首先是过往3000点以下时,其次是现在。为什么这么说呢?微笑曲线,顾名思义,先跌后涨。如果我们将上证综指模拟成基金,假设从2010年定投至今,微笑曲线已至少出现过4次。

(来源:wind,2010.1.1-2020.2.5)为什么我们这么热衷于定投的微笑曲线呢?以上图4条微笑曲线作为定投区间,一起看看收益成果。

(定投说明:月定投,现金分红)定投带有“低时多买,高时少买”的特性,在每个微笑曲线左边跌势开启时开始定投,由于市场在下跌,同样的钱可以买到更多的基金份额,积累了更多筹码的同时,也摊薄了基金的买入成本,等到市场再度上涨时就更容易获利。很显然,在大盘过往3000点以下区域定投,无一例外都取得了大幅超越市场的正收益!而且从数据来看,在底部持续的时间或者定投时间越长的话,后期获得的收益有可能越高。此外不难发现,每次定投的回本时长全都大幅早于市场。这就意味着,在大盘仍在底部徘徊时,定投收益已经开始扭亏为盈,为我们减轻心理压力,创造绝佳投资体验!并且,远见妹建议大家可以选择定投主动权益类基金咦?不是都说定投和指数基金更配么? 其实不然。对比主动权益基金和指数基金的定投收益,可以发现绝大多数情况下,定投前者的收益更高。以从2009 年底开始,每月末分别定投固定金额的普通股票型基金指数(以此代表主动权益基金)和沪深300指数为例,可以发现:除截至15年中这一极端时点外,定投主动权益基金的收益一直超越定投沪深300。

由此可见,在现在这个特殊时期,定投都不失为一个优秀的投资策略。我们无法预测市场走势,但我们正在经历微笑曲线,只要保持信心与耐心,就能攻克难关,到达微笑的至高点。