今天三月份写个PCB行业投资策略,本是持着对这个行业高度关注态度,没有想到6月份开始就建了相关个股仓位,短短一个多月跟英伟达、苹果、特斯拉 相关几只股票都涨30%左右了,科技股 弹性大,波动也大,采到点一两个月涨幅就翻倍,去年上半年人工智能那一波行情比现在更猛。

虽然PCB近期涨得比较多,但这2年涨幅不是特别大,平均涨幅30%左右,觉得下半年到明年还一定涨幅空间。

按如下目录再次全面梳理,保持对行业高度关注度,有机会还是会多参入下。

一、行业概述:

二、行业现状、预测

三、产业链分析

四、哪些PCB还值得投资

五、个股投资逻辑简介

一、行业概述

1、概念 PCB(Printed Circuit Board),名称为印制电路板,又称印刷线路板,是电子元器件的支撑体。PCB 是重要的电子部件,被称为“电子航母”,下游应用广泛,包括消费电子、通信、计算机、汽车电子、工 业控制、医疗器械、国防军工、航空航天等领域。 作为电子互连的关键组件,PCB 是承载电子元件并连接电路的桥梁,广泛地应用在几乎所有电子产品中, 是电子行业的基石。

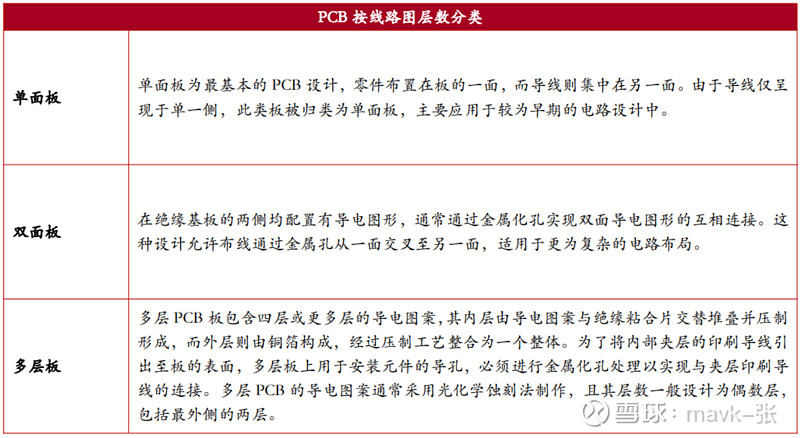

2、PCB 分类 PCB 产品从技术上的分类方式可以分为按照线路图层分类和按照产品结构分类两种分类方式。

(1)PCB 按线路图层分类 PCB 按线路图层分类可以分为单面板、双面板、多层板。

单面板是最基础的 PCB,应用于普通家电、电 子遥控器等基础电子产品;

双面板由于两面都有布线,如消费电子、计算机、汽车电子、工业控制等。

多层板可进一步分为中底层板和高层板,主要可分为 4-6 层、8-16 层、18 层及以上的电路板,可用于 较为复杂的电路,其中高层板主要用于通讯设备、高端服务器、军事等领域。

(2)PCB 按产品结构分类 PCB 按产品结构分类可分为刚性板(硬板)、挠性板(软板)、刚挠结合板、半挠性板、HDI 板、封装 基板。刚性版为刚性基材制造而成,且可以为电子组件提供机械支撑,应用范围广泛。挠性板为柔性印 制电路板,采用可弯曲材料制成,可以节省所需空间,所以多应用于各类消费电子设备。HDI 板采取高 密度互连技术,提高了板件布线密度,并支持使用先进的封装技术应用。封装基板即 IC 封装载板,直 接用于搭载芯片,并提供电连接、保护、支撑、散热、组装等功能。

二、行业现状、预测

1、PCB 制造业逐渐转移至中国大陆

PCB 行业在全球分布广泛,早期以美国、欧洲、日本发达国家为主导。2000 年前,美欧日地区占据了全球PCB 产值的 70%以上。然而近二十年来,亚洲,特别是中国,因劳动力、原材料、政策和产业集群优势,吸引了全球电子制造业转移。中国大陆、中国台湾、韩国等地逐渐成为新的制造中心。自 2006 年,中国大陆超越日本,成为全球最大 PCB 生产基地,标志着产业竞争格局的转变。中国大陆地 区 PCB 产值占全球 PCB 总产值的比例从 2000 年的 8.1%上升至 2021 年的 54.6%。

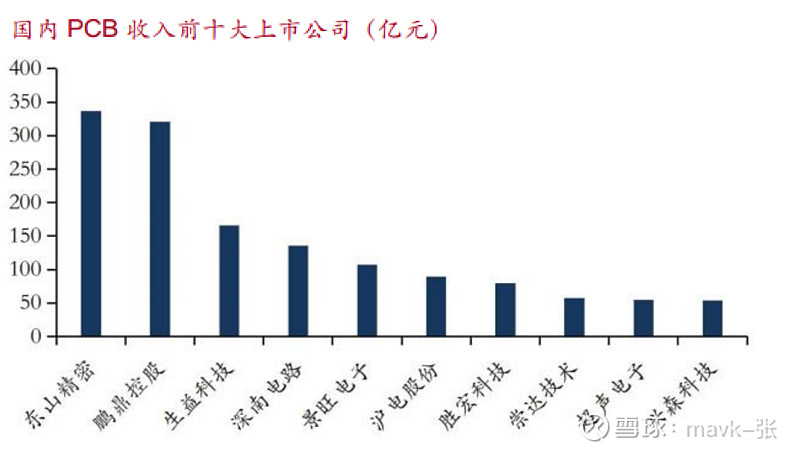

2023 年国内收入前十大 PCB 上市公司营收合计达 1400.46 亿元。其中,东山精密收入体量最大,2023 年营收达 336.51 亿元。第二大公司为鹏鼎控股,2023 年营收达 320.66 亿元。

2、市场将进入新的增长周期,中国 PCB 产业持续健康发展

由于去库存压力和抑制通胀的加息,全球 PCB 市场规模在 2023 年有所缩减。据 Prismark 数据,2023 年全球 PCB 产值同比下降 15%至 695.17 亿美元。但随着市场库存调整、消费电子需求疲软等问题进入 收尾阶段,以及 AI 应用的加速演进,PCB 将进入一个新的增长周期,预计 2024 年将同比增长约 5%, PCB 厂商稼动率有望回升。中长期来看,全球 PCB 行业将迎来复兴,预计 2028 年全球 PCB 产值有望 达到 904.13 亿美元,2023-2028 年复合增速达到 5.4%。中国 PCB 产业持续健康发展,2023 年中国大 陆 PCB 产值 377.94 亿美元,占全球市场份额的 50%以上。

PCB 库存逐步消化,行业温和复苏。中国台湾 2024 年 1 月 PCB 板块营收达 237 亿台币,环比增速回暖达 10%,展现了目前 PCB 行业正处于温和复苏阶段。从库存角度来看,2022Q1 以来,PCB厂商库存逐步减少,去库存基本已经结束,2023Q3 开始行业或已进入补库阶段。

从产品结构来看,2022 年全球 PCB 市场 Top3 产品分别为多层板、封装基板、柔性版,占比分别为 36.5%、21.3%和 16.9%。中国市场以多层板为主,占比达到 49%,但主要是 8 层以下的中低端产品, 高价值量产品如高多层板、高阶 HDI 板、封装基板等产品占比仍然较低。近年内资厂积极发力高端领 域,相关产品逐步落地,且产能获得进一步扩充,未来高端产品占比有望提升。

三、产业链分析

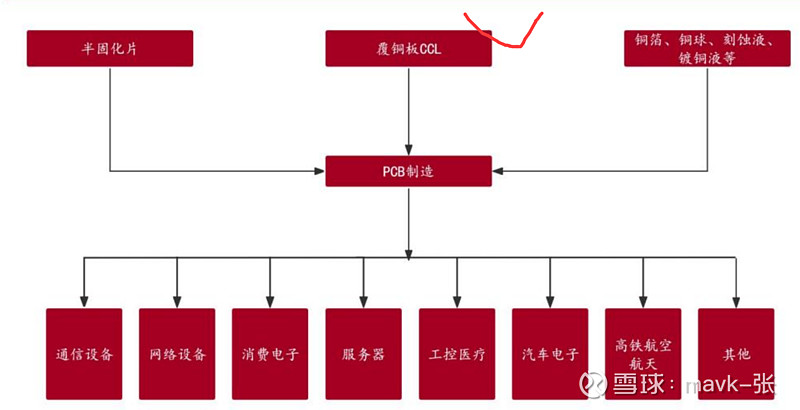

1、PCB 原材料

(1)覆铜板

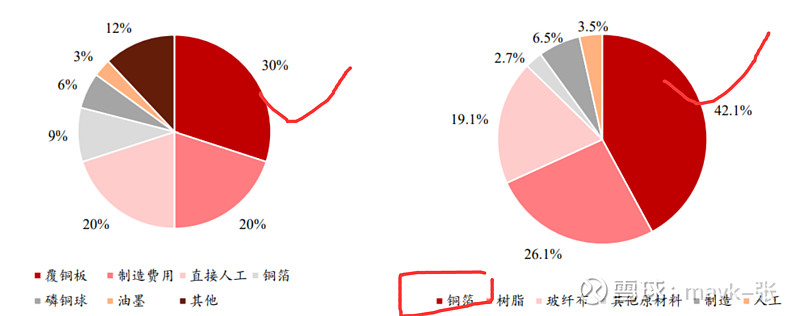

覆铜板(CCL)是 PCB 制造中最常见的材料,是由玻纤布或木浆纸等基材作为增强材料用树脂胶液浸润 后并覆以铜箔,最后热压而成的板状材料,当用于多层板时也叫做芯板(core)。根据中商产业研究院, PCB 成本主要由覆铜板等直接原材料构成,占比近 50%,其中覆铜板占据 30%,由于人工成本与制造成本变化较小,因此决定 PCB 成本的主要是原材料的价格,尤其是覆铜板;覆铜板成本主要由铜箔、 树脂和玻纤布构成,占比分别为 42.1%、26.1%、19.1%,合计 87.3%。

铜箔:铜箔是导电电路的载体,连接了电子元器件之间的信号传输。铜箔企业通常采用“铜价+加工费” 的定价模式,因此铜价的波动对于覆铜板企业的盈利能力影响较大。在 PCB 产业链中,覆铜板市场的 相对集中度较高,而 PCB 企业的市场集中度相对较低,因此覆铜板企业可以将部分铜价上涨所带来的 价格压力传递给中游 PCB 制造厂。然而,而下游电子产业的议价能力通常较强,因此当铜价上涨时, 覆铜板和 PCB 企业的毛利率都可能受到影响。

覆铜板行业有望开启新一轮调涨周期

覆铜板行业周期性、成长性并存。通过拟合 2010 年以来全球 GDP 增速、覆铜板产值增速,可以发现两者基本呈现相同的走势,且覆铜板产值增速波动幅度更大。主要原因是覆铜板作为印刷电路板的核心材料,广泛应用于家电、消费电子、汽车等多个与经济社会发展密切相关的领域,因此行业具有一定经济 周期性。另一方面,近年 5G 通讯、AI 服务器、汽车电子等细分领域发展迅速,对高端覆铜板需求不断 增长,行业也存在一定成长性。

23 年市场仍旧承压,24 年有望进一步复苏。受终端需求整体偏弱以及价格竞争影响,2023 年全球覆 铜板产值仍旧承压,同比下降了 8%至 138 亿美元。进入 2024Q1,下游消费电子、家电等终端需求有所好转,且 AI、汽车电子需求维持高位,PCB 整体景气度有所回暖,进一步带动覆铜板稼动率回升, 总体呈现出淡季不淡的趋势。同时上游原材料价格出现较大幅度上涨,多个覆铜板企业开始调涨产品价 格。在需求回暖及产品价格调涨的趋势下,今年覆铜板行业有望进一步复苏。

覆铜板厂商议价能力强,成本压力转嫁 PCB 厂商。

过去十年覆铜板行业主要经历过 2016-2017 年、 2020-2021 年的 2 轮上升周期,主要由原材料价格上涨以及终端旺盛需求所驱动。其中在 2020-2021 年,LME 铜价格最高接近 10,800 美元/吨,相较于 2020 年初的低位上涨超过 130%,而环氧树脂价格 最高超过 40,000 元/吨,相较 2020 年初的低位涨幅达到 155%。面对原材料价格的大幅上涨,覆铜板行业由于竞争格局相对集中,通过多次涨价将成本压力转嫁至 PCB 厂商。而 PCB 厂商由于竞争格局相对分散,且下游终端客户相对强势,价格调整也因此相对滞后,业绩、盈利能力出现阶段性承压。

需求方面,消费电子需求大幅增长,一方面新冠疫情远程办公场景加大对笔记本电脑、平板电脑需求, 另一方面我国 5G 建设大规模铺开、5G 手机出货量亦不断增加。另外,汽车电动化、智能化的快速发展 也进一步提升了对 PCB 需求。面对原材料价格大幅上涨,以及终端需求旺盛的背景下,覆铜板行业由于竞争格局相对集中、议价能力相对较强,能够通过多次涨价将成本压力转嫁至 PCB 厂商。以建滔积层板为例,2020-2021 年对产品调涨次数至少达到 7 次。落实到业绩上,覆铜板厂商 2021 年业绩均出 现大幅提升。其中建滔 2021 年营收、归母净利润同比分别增长 66.36%和 141.95%。

行业有望开启新一轮调涨周期。供给方面,近期原材料价格进一步上涨,截至 6 月 10 日,LME 铜已达 到 9,695 美元/吨,较年初上涨超过 15%;同时中国巨石等企业也进一步调涨玻纤价格。需求方面, PCB 厂商 Q1 整体稼动率回升,对覆铜板需求形成支撑。特别是 AI 领域需求依旧旺盛,对高价值量产品 超低损耗覆铜板的需求增大。在原材料价格上涨及下游景气度好转驱动下,头部企业建滔积层板在 3 月 19 日率先发布涨价函,对所有产品加价 10 元/张;5 月 20 日开启第二轮涨价,幅度为 5-10 元/张。随后亦有多个企业积极跟进调涨产品。考虑到 H2 即将迎来消费电子拉货旺季,若原材料价格继续上涨, 预计覆铜板企业将进一步上调产品价格,相关公司业绩弹性有望逐步释放。

覆铜板竞争格局

全球覆铜板行业主要由日本、中国台湾和中国大陆企业占据主导地位,其中:

日本企业在高端覆铜板领域具有较强的技术优势和品牌影响力,主要企业有松下电工、三菱气化、日立化成等;

中国台湾企业在 中高端覆铜板领域有较强优势,主要企业有台耀科技、联茂电子、台光电子等;

中国大陆企业在中低端覆铜板领域具有较强优势,主要企业有生益科技、南亚新材、华正新材等。 我国覆铜板行业的集中度较高,2022 年我国覆铜板 CR5 指标为 64.37%,CR10 指标为 84.47%,主要企业包括建滔积层板、生益科技、南亚塑料、台光电子等。中国覆铜板企业的毛利率层级分化明显,中低端产品的毛利率一般在 10-20%之间,而高端产品的毛利率通常在 25%以上,覆铜板龙头企业的建滔积层板和生益科技,其毛利率明显高于处于第二、第三梯队的企业。

产品高端化亟需突破 受制于技术、产品、认证等壁垒,大陆主要还是以生产中低端覆铜板产品为主,高端产品依然被台湾、 日本、美国等地区的企业所把持。2023 年我国覆铜板进口单价高达 27.74 美元/千克,而出口单价仅为 6.12 美元/千克,近年两者价格差距产品不断拉大,产品高端化亟需突破。从 2022 年全球特殊刚性覆铜 板 Top10 市场格局来看,内资企业仅生益科技一家公司上榜,排名第九,市场份额约 5%。

2、PCB 制造 (1)单双面板 单双面板只有一层绝缘材料,其导电线路可以位于绝缘材料的单侧或双侧,常用于相对简单的电路板结 构中。这种类型的电路板广泛应用于各种领域,如遥控器、继电器、LED 照明、电源、家电和工业控制 等。由于单双面板的技术门槛相对较低,市场竞争较为激烈,因此单双面板毛利率通常较低。 从事单双面板生产的厂商多为非上市公司,整体市场规模相对较小,根据 WECC 数据,2021 年中国单 双面板产值为 73.5 亿美元。随着下游产品对低端需求进一步减少,预计未来这类产品市场规模可能会进 一步减小,国内部分制造商的低端产品产能可能会向东南亚等地转移,且会逐渐演变为公司业务中的次 要部分。

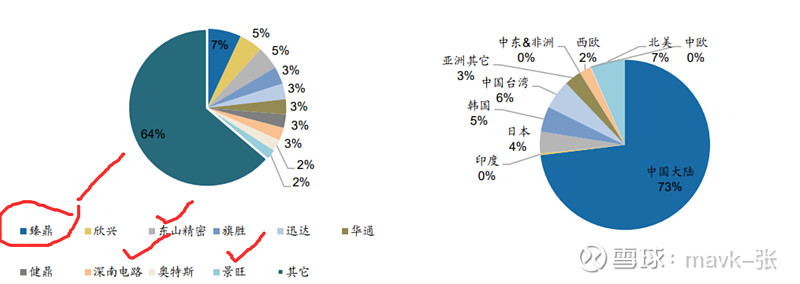

(2)标准多层板 多层板是具有四层或以上电路的电路板,其由多个单面板或双面板压合而成,通过二次钻孔、孔金属化 可以在不同层电路板之间形成复杂度更高、密度更高的电路信息。多层板主要可分为 4-6 层、8-16 层、 18 层及以上的电路板,通信设备、网络设备、计算机、服务器用的主要为 10 层以上的板,汽车、家电、 工业控制、医疗设备等板层数主要为 4-18 层。目前市场中主要还是以 4-16 层的中低层板为主,但是 18 层及以上的高层电路板需求增长较快。 PCB 市场竞争格局分散,多层板市场国内厂商占据优势。根据 Prismark 数据,PCB 市场竞争格局较为 分散,2023 年全球市场 CR10 为 45.8%,头部厂商主要来自中国台湾、中国大陆、日本、美国和韩国, 其中中国台湾的臻鼎和欣兴分列第 1 位和第 2 位,国内厂商东山精密和深南电路分列第 3 位和第 8 位。 多层板是 PCB 中占比最高的产品,在多层板细分市场中,中国大陆厂商则具备明显优势,占全球市场 比例 73%。

(3)HDI 板 HDI(High Density Interconnector)板,即高密度互连板,是一种采用积层工艺制造的多层电路板。 相较于普通多层板的机械钻孔,HDI 板采用激光盲埋孔技术,可实现更小的孔径(<0.15mm)和更窄 的线宽线距(40-50μm)。通过在不同层之间进行盲孔埋孔,HDI 板的不同层之间的连接性得到进一步 提升,从而实现更为复杂、精细和高密度的电路信息传输,布线密度可达 117 英寸/平方英寸以上。由于 其高密度的特点,HDI 板主要应用于需要紧凑、轻便、移动性强的消费电子产品。 HDI 板通常有 4-16 层之间的层数,根据激光打孔次数和积层数量可以分为一阶、二阶、三阶、四阶、 Anylayer HDI 等不同类型。HDI 的阶数定义是,从中心层到最外层,假如有 N 层连续用盲孔导通,则 为(N-1)阶。在此之上,如果每一层电路之间都进行了激光打孔,实现任意层互联,则属于 Anylayer HDI 技术,该技术可以实现更为复杂、高密度的电路。 HDI 板制作工艺相对传统 PCB 制作工艺可降低成本,当 PCB 密度超过八层板后,以 HDI 板来制造成本 更低,同时可以通过实现 AnyLayer 来降低射频干扰(RFI)、电磁干扰(EMI)、静电释放(ESD), 并提高设计效率。

全球 HDI 市场规模持续增长,服务器 HDI 占比持续提升。从市场规模来看,根据 Prismark 数据, 2023 年全球 HDI 市场规模预计达到 105.4 亿美元,到 2028 年有望达到 142.3 亿美元,5 年 CAGR 为 6.2%。细分到下游应用领域,移动手机为 HDI 最大的应用领域,占比约 50%,服务器占比稳定提升, 从 2020 年的 3.7%上升到 2022 年的 4.4%,预计到 2027 年时将达到 5.2%。

从市场竞争格局来看,HDI 基本被中国台湾、日本、韩国、美国公司主导。该等企业依靠苹果等大客户的长期带动效应保持技术和规模的较大领先优势,根据 Prismark 数据,AT&S、华通、欣兴、TTM 占据全球前四。

国内 HDI 起步较晚,目前国内量产的 HDI 公司有超声、方正、悦虎(原为台资雅新)、Multek(原为 美资伟创力旗下公司,现被东山精密收购)、生益电子、五株、博敏、崇达、景旺等近 20 家,整体规 模偏小,主要侧重于低端 HDI 的生产,极少数公司具有 SLP、Anylayer、刚-挠性结合板的制造能力, 但规模及技术能力等方面发展速度较快。

3、PCB 下游

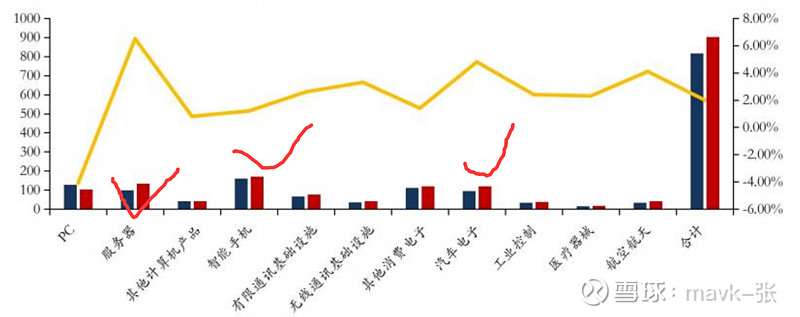

PCB 下游需求稳健增长。智能手机、个人计算机、消费电子产品、汽车电子、服务器及数据存储中心 构成了 PCB 产业下游的主要应用领域。在这些应用中,服务器和数据存储中心以及汽车电子领域的预计增长速度最为显著。据 Prismark 预测,这两个细分市场 2022 年至 2027 年 CAGR 预计将分别达到 6.5%和 4.8%,为推动 PCB 行业增长的关键驱动因素。并且由于换机周期的到来以及 AI 驱动电子产品 更新换代等因素,消费电子类产品市场需求预计未来也将有所反弹,带动相应 PCB 市场增长。

四、哪些PCB还值得投资

见 网页链接{印制电路板 PCB 行业涨跌幅统计分析 及今后个股机会}

目前看估值是有点高,但从成长性看,25、26年,有一些PE估值在20以下还是值得投资的,如 景旺电子、东山精密(近期涨得猛)。

其次就是跟 英伟达、苹果 等绑定紧,胜宏科技、鹏鼎、生益科技 在20左右也算合理了。

五、个股投资逻辑简介

建滔积层板 ——————— 估值低,成长性好,值得投资,重点关注

1、垂直整合能力出色,规模效应持续释放,产品具备成本竞争力

公司完成一体化供应链体系布局,拥有玻璃纤维布、高性能覆铜箔版基纸、电子纱等主要原材料自给能力。公司 2022 年在覆铜板行业市占率第一,规模降本在生产领域持续发挥效益。受益于垂直整合与规模化的叠加作用,2021 年公司毛利率增长 6.8%,领先于行业友商;2022-2023 年覆铜板价格持续走低阶段仍能维持 23%/16%的毛利率水平,成本优势保持领先。

2、铜价持续上涨带动覆铜板弹性提价,提振收入与利润

拆分覆铜板成本结构,铜箔为最重要的原材料,占比 42.1%;其次为树脂、玻纤布,分别占比 26.1%、19.1%。覆铜板价格对铜价富有弹性,其涨幅一般高于铜价成本。铜价于 2024 年进入上行通道,沪铜、伦铜 2024Q1 分别累计涨幅 4%/5%,并在 4 月维持上涨趋势,驱动覆铜板价格同步提升。

3、汽车、家电需求持续释放,消费电子温和复苏,公司率先受益公司直接客户为 PCB 厂商,下游终端客户主要为汽车、家电、消费电子、服务器等。整体而言,家电、汽车景气度高,增长具备确定性;消费电子进入触底回升阶段。由于公司客户结构高度分散,前五大客户营业收入比例小于 30%,最大外部客户收入贡献估算在 2%-3%之间,公司面对下游 PCB 厂拥有较强议价权,使得在行业高景气度阶段能够率先做出涨价反应

生益科技 ————————- 估值有点高

1、全球龙头市占率稳定,持续突破核心技术。根据美国 Prismark 调研机构对于全球刚性覆铜板的统计和排名,从 2013 年至 2022 年,生益科技刚性覆铜板销售总额已跃升全球第二,全球市场占有率稳定在 12%左右。公司自主研发的多系列新品参与市场竞争,大力开展自主创新。2023 年公司共申请国内专利 50件,境外专利 16 件,PCT1 件;2023 年共授权专利 38 件,其中国内专利 54 件,境外专利 23 件。现拥有 656 件授权有效专利。公司在 2005 年着手攻关高频高速封装基材技术难题,面临国外技术封锁的情况下,凭借深厚的技术积累,投入了大量的人力物力财力,目前已开发出不同介电损耗全系列高速产品,并已实现多品种批量应用。与此同时,在封装用覆铜板技术方面,公司产品已在卡类封装、LED、存储芯片类等领域批量使用,同时突破了关键核心技术。

2、23 年各类产品销量实现增长。2023 年公司生产各类覆铜板 12279.68 万平方米,

比上年同期增长 10.15%;生产粘结片 16835.77 万米,比上年同期增长 0.19%。

销售各类覆铜板 12016.91 万平方米,比上年同期增长 7.49%;销售粘结片

16879.72 万米,比上年同期增长 2.30%;生产印制电路板 127.85 万平方米,比上年同期增长 11.73%;销售印制电路板 126.42 万平方米,比上年同期增长12.36%。

3、研发投入保障成长

1.下一代高速通信用高耐热性超低损耗覆铜板基材技术研究:公司为满足市场对下一代通用服务器、AI 服务器以及 112Gbps 传输链路等的需求,通过结合前期的技术积累,在超低损耗树脂技术开发、技术路线、工艺参数、应用评估等方面做了大量的实验、考察、验证。在满足下一代超低插损要求、高多层加工及多层 HDI 应用等方面取得了突破。

2.汽车电子用高 Tg 高耐热覆铜板基材技术研究:近几年新能源汽车对覆铜板基材的需求量明显提高,也进一步对基材的性能提出了更高要求。该项目在前期研究基础上,对树脂、填料、玻璃纤维布、铜箔进行性能筛选验证,找到了影响耐冷热冲击、Anti-CAF、耐高压 THB、耐 CTI 等性能的关键因素,确定了满足要求的技术路线和工艺参数

东山精密:全球第二大柔性线路板和第三大 ————— 估值在A股中比较便宜

详细见以前写的文章中内容

PCB 生产商 苏州东山精密制造股份有限公司 2010 年成功登陆深圳证券交易所,拥有全资、控股企业达 70 余家。公 司主营业务为电子电路产品、精密组件、触控显示模组、LED 显示器件等的研发、生产和销售。根据 Prismark 的研究报告数据,以 2023 年收入规模计算,公司柔性线路板(FPC)排名全球第二,PCB 排 名全球第三。

景旺电子:24Q1 业绩亮眼增长,高端产能释放在即

1、国内少数产品类型覆盖刚性、柔性和金属基电路板厂商

景旺电子成立于 1993 年,深耕 PCB 行业三十 余年。公司产品覆盖多层板、厚铜板、高频高速板、金属基电路板、双面/多层柔性电路板、高密度柔 性电路板、HDI 板、刚挠结合板、特种材料 PCB、类载板及 IC 载板等,广泛应用于新一代信息技术、 汽车电子、通信设备、消费电子、计算机及网络设备、工业控制、安防等领域,目前公司在国内五大生 产基地共 11 个工厂,2023 年在印制电路板行业全球排名第 10 位,中国内资 PCB 百强排名第三。

2、23 全年营收稳健向上,24Q1 业绩增长亮眼

公司 2023 年实现营收 107.6 亿元,同比微增,实现归母 净利润 9.4 亿元,同比下滑 12%,主要系尽管部分领域存在结构性行情,但电子行业景气度整体下行。 24Q1 公司实现营收 27.43 亿元,同比+17.16%,环比-8.7%。实现归母净利润 3.18 亿元,同比+50.3%, 环比+34.75%,主要系产品结构改善,稼动率提升,下游汽车及消费电子等产品需求逐步回暖。

3、产品结构优化,盈利能力逐步改善

公司 24Q1 实现毛利率 24.61%,同比+0.17pcts,环比+5.2pcts,实 现净利率 11.57%,同比+2.48pcts,环比+4.17pcts,主要系消费电子、汽车、服务器领域高附加值产品占比提升,同时公司费率管控较好。

持续加大研发,差异化布局服务器 FPC 产品。

2023 年公司研发投入 6.01 亿元,同比增长 10.03%, 24Q1 公司研发费用 1.5 亿元,同比增长 8.15%。在服务器 EGS/Genoa 平台、低轨卫星通信高速板、超算 PCB 板、800G 光模块、通信模组高阶 HDI、CSSD 存储 HDI、超薄折叠屏穿轴 FPC、AR/VR 多层 高阶软硬结合板、超长尺寸新能源动力电池 FPC、车载摄像头 COB 软硬结合板等产品实现了量产,同时在交换路由、毫米波六代雷达板、中尺寸 OLED 多层软板、服务器高速 FPC/高阶 R-F、超高速 GPU 显卡 FPC/R-F、高速光模块 FPC、AR/VR Anylayer FPC、变频电源埋磁芯 PCB 等产品技术上取得了重大突破。

胜宏科技:多项产品市占率全球第一,AI 产品有望快速突破

——————- 逻辑性强硬 —————-

1、胜宏科技(惠州)股份有限公司于 2006 年成立于广东省惠州市,在职员工 8000 余人。2015 年胜宏科 技在深交所创业板上市。公司专注于高精密多层、HDI PCB、FPC、软硬结合板的研发、生产和销售, 产品广泛应用于计算机、航空航天、汽车电子(新能源)、5G 新基建、大数据中心、工业互联、医疗 仪器等领域。下游客户涵盖英伟达、特斯拉、AMD、英特尔、微软、亚马逊、思科等海内外知名终端厂 商。公司是全球印制电路板制造百强企业,高密度多层 VGA(显卡)PCB,小间距 LED PCB 市场份额 全球第一。公司还连续多年位居“中国 PCB 百强榜”和“全球 PCB 百强榜”前列。

2、产品不断突破,AI 驱动增长。伴随 AI 算力技术需求提升,公司持续加大研发投入,在算力和 AI 服务 器领域取得重大突破,公司应用于 Eagle/BirchStream 级服务器领域的产品均已实现产业化作业。基于 AI 服务器加速模块的多阶 HDI 及高多层产品,公司已实现 5 阶 20 层 HDI 产品的认证通过和产业化作 业,并加速布局下一代高阶 HDI 产品的研发认证。在 HPC 领域,公司实现了 AIPC 产品的批量化作业, 同步开展 AI 手机的产品认证。在高阶数据传输领域,1.6T 光模块已完成打样;高端 SSD 已实现产业化作业。公司将继续加大对工业机器人和高端人工智能领域产品的布局研发,紧跟市场,做好前沿技术的 布局。

3、车载电子助力打开成长空间。胜宏科技是全球最大电动车客户的 TOP2 供应商,并为众多国际 Tier1 车 载企业的合格供应商。公司产品涉及自动驾驶运算模块(4 阶 HDI),三电系统,车身控制模组(3 阶 HDI)以及集成 MCU。77Ghz 车载雷达已实现了小批量作业,同时加大对细分领域的研发,如热管理, 成功布局散热膏、超厚铜、埋嵌铜块等产品,加大高端车载电子产品的导入及客户端的资源配置。预计 公司在海外电动车客户的份额仍将持续开拓,同时国内新能源客户的份额也将快速提升,汽车 PCB 将 成为公司业绩快速增长的重要驱动力。 胜宏科技营业总收入从 2018 年的 33.04 亿元稳步增长至 2023 年的 79.31 亿元,5 年 CAGR 为 19.14%。 2024 年一季度,公司总营收增长迅速,同比增长 36.06%。公司毛利率与净利率近年来有所下滑。

深南电路:通讯 PCB 龙头,深耕电子互联全领域

踔厉奋发四十载,赓续前行创未来。深南电路成立于 1984 年,深耕电子互联领域已有四十年,主营印 制电路板、电子装联、封装基板三项业务,形成业内独特“3-in-One”业务布局。公司以互联为核心,在 不断强化印制电路板业务领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电 子装联业务。业务覆盖 1 级到 3 级封装产业链环节,具备提供“样品、中小批量、大批量”的综合制造能 力,能为客户提供专业高效的一站式综合解决方案。公司已成为全球领先的无线基站射频功放 PCB 供 应商、内资最大的封装基板供应商、国内领先的处理器芯片封装基板供应商、电子装联制造的特色企业。 根据 Prismark 数据排名,2023 年公司位列全球 PCB 厂商第 8 名。

PCB 业务方面:深南电路在 PCB 业务方面从事高中端 PCB 产品的设计、研发及制造等相关工作,产品 下游应用以通信设备为核心,重点布局数据中心(含服务器)、汽车电子等领域。公司背板样板可达 120 层,批量板可达 64 层,位于行业领先水平,同时 HDI 板方面,国内可实现 HDI 量产公司较少,深 南电路可实现 10 层 HDI 批量生产,样板为 16 层。分领域情况如下:

1)数据中心:800G 交换机 Q4 已有显著上量,公司已配合客户完成 EGS 平台用 PCB 样品研发并具备批量生产能力,新平台服务器 Q4 开始加速渗透,Q1 延续渗透趋势,AI 服务器产品已有批量出货。

2)汽车电子:公司以新能源和 ADAS 为主要聚焦方向,主要生产高频、HDI、刚挠、厚铜等产品,其中 ADAS 领域产品比重相对较高,新能 源领域产品主要集中于电池、电控层面,目前前期导入的新客户定点项目需求已逐步释放,同时深度开发现有客户项目贡献增量订单,南通三期工厂产能爬坡顺利推进为订单导入提供产能支撑,2023 年全 年汽车领域订单同比增长超 50%。

公司为国家火炬计划重点高新技术企业、印制电路板行业首家国家技术创新示范企业及国家企业技术中 心,中国印制电路板行业的领先企业,中国封装基板领域的先行者,电子装联制造的特色企业,中国电 子电路行业协会(CPCA)的理事长单位及标准委员会会长单位,主导或参与制定了多项行业标准。