前天写个美容护量行业投资机会,觉得科思股份具有投资价值,昨天上午科思股份下跌时建个4%的仓位。今天又收集一些资料从 价格、成本、供需、产量增长 研究发现确定性还是强的,很可能建的仓位轻的。本文从 价格、成本、供需、产量增长 等方面解析投资逻辑。

公司深耕日用化学品原料领域,逐步成长为综合日用化学品原料供应商。公司成立于 2000 年 4 月,成立初期立足于合成香料业务领域。第一个生产基地位于安徽省宿迁市,主要致力于香精和香料原料的生产。经过近十年的积累和成长,公司具备了一定的技术实力和资本积累,并将经营方向扩展到防晒剂产品的研发、生产及销售。2010 年成立全资子公司安徽圣诺贝,致力于防晒剂产品研发。圣诺贝工厂按照原料药 GMP 标准建设运行,并通过了美国 FDA 现场审计。

发展至今,公司专注于合成香料、化妆品活性成分和防晒剂领域,不断丰富产品体系。同时,通过自主研发,公司形成了从实验室到工业化生产的完整研发转化体系,拥有脱色-薄膜蒸馏纯化技术、高效循环节能技术等多项核心技术。

1、在化妆品活性成分领域,公司与帝斯曼、拜尔斯道夫、宝洁、欧莱雅、默克、强生等大型跨国化妆品公司和专用化学品公司达成合作;

2、在合成香料领域,公司主要客户包括奇华顿、芬美意、IFF、德之馨、高砂、曼氏、高露洁等全球知名香料香精公司和口腔护理品公司

一、以往成长性增长驱动原因分析:量价齐升

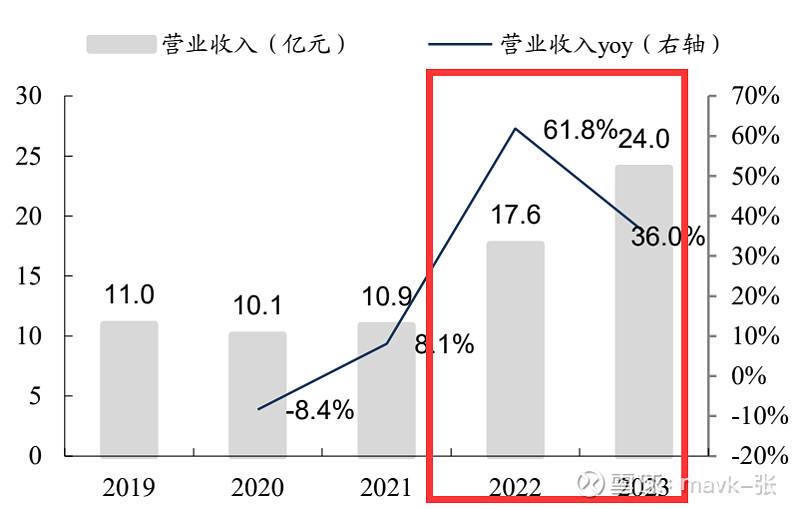

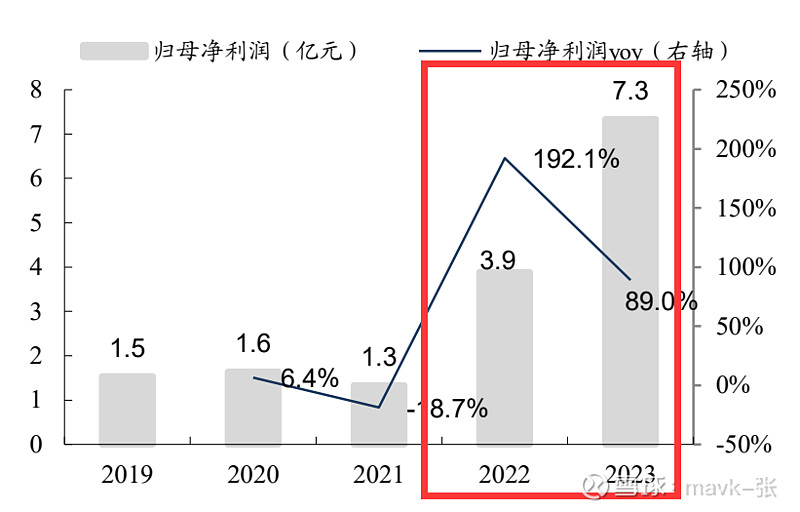

公司营收、归母净利润保持高增。

受益于需求的恢复、产品结构的扩充改善、产能的持续放量、价格调整落地等因素,2022 年以来公司营收、归母净利润增速持续较快。 2023 年公司实现营收、归母净利润分别为 24.0/7.3 亿元,分别同增 36.0%/89.0%。

量价齐升,结构性产品升级若持续则对价增有持续贡献

2023 年公司化妆品活性成分及其原料的销量和均价分别同比+17.5%/+22.3%,呈现量价齐升趋势。其中,量增主要系伴随疫后出行恢复,终端防晒需求回升&下游品牌补库,带来公司化妆品活性成分及其原料的产能利用率从 2021 年的 52.5%提升至 2023 年的 75.1%;价增主要系基于上 游原材料压力价格调整措施的落地,以及 PA 、EHT、P-S 等高毛利新型防晒剂的持续放量。若公司结构性产品升级趋势持续,则其对价增也将有持续贡献

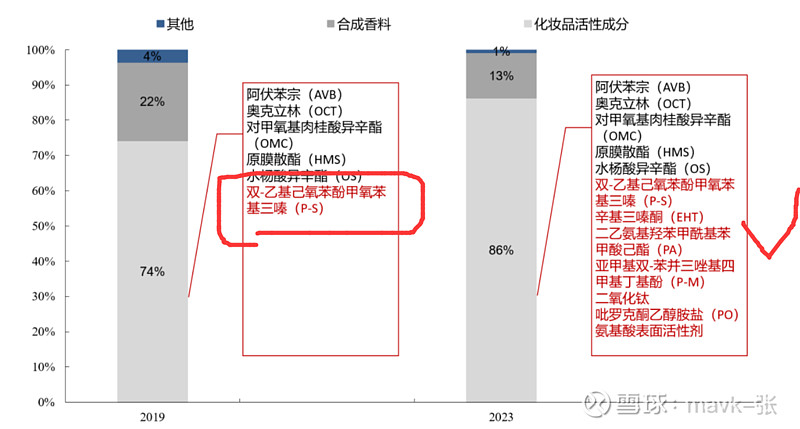

1)、结构变化:化妆品活性成分占比提升,且其中新型防晒剂&其他个护原料逐步放量。 化妆品活性成分占比提升,且新品类层出不穷。对比 2019 年和 2023 年,化妆品活性成分在营收占比从 74%提升至 86%,占比提升明显。此外,化妆品活性成分的结构组成发生了较大的变化,2019 年主要由阿伏苯宗、奥克立林等传统防晒剂构成,新型防晒剂仅包括和帝斯曼合作的 P-S、P-M;2023 年除了传统防晒剂,P-S、P-M、EHT、PA 等更多新型防晒剂持续放量,同时增加了物理防晒剂二氧化钛、新型去屑剂 PO、氨基酸表活等其他个护原料。

防晒剂二氧化钛、新型去屑剂 PO、氨基酸表活 应用场景 还是蛮广泛的:

1、PO(吡啶酮乙醇胺盐)是一种新型去屑剂,具有以下应用场景:

洗发产品:PO 可以有效杀灭产生头皮屑的真菌,如马拉色菌,从而减少头皮屑的产生。它常被添加到洗发水、护发素等洗发产品中,以提供去屑功能。

护发产品:除了去屑作用,PO 还具有一定的护发功效。它可以改善头发的质地,使头发更加柔顺、光滑。

个人护理品:PO 不仅可以用于头部护理,还可以应用于其他个人护理产品,如沐浴露、洗手液等,帮助杀灭皮肤上的菌类,缓解皮肤瘙痒。

化妆品:在化妆品中,PO 可以起到抗菌和保鲜的作用,延长产品的使用寿命。

护肤品:由于其良好的抗菌性能,PO 也可以用于一些护肤品中,帮助维护皮肤的健康

2、二氧化钛作为一种常见的物理防晒剂,具有以下重要作用:

防晒作用:

反射和散射紫外线:它能够将紫外线反射回去,减少紫外线对皮肤的穿透和损伤,从而有效防止晒伤和晒黑。例如,在阳光强烈的户外活动中,涂抹含有二氧化钛的防晒霜能显著降低紫外线的危害。

遮瑕和提亮肤色:

均匀肤色:可以遮盖皮肤的瑕疵,如斑点、痘印等,使肤色看起来更加均匀。

增加光泽:赋予皮肤一定的光泽感,让肌肤看起来更加明亮。

抗菌和抗炎:

抑制细菌生长:有助于减少皮肤上细菌的繁殖,降低感染的风险。

减轻炎症:对皮肤的炎症有一定的缓解作用。

稳定性和安全性:

化学稳定性高:不易与其他成分发生化学反应,保证防晒产品的稳定性和有效性。

低刺激性:相比某些化学防晒剂,对皮肤的刺激性较小,适合敏感肌肤使用。

3、氨基酸表活(氨基酸表面活性剂)具有多种应用场景和作用:

应用场景:

洁面产品:如洗面奶、洁面慕斯等。氨基酸表活性质温和,清洁力适中,适合日常面部清洁。

洗发水:能温和清洁头皮和头发,减少对头皮的刺激。

沐浴露:提供温和的清洁效果,同时保持皮肤的水分。

作用:

温和清洁:对皮肤和黏膜的刺激性小,适合各种肤质,包括敏感肌肤。例如,对于敏感肌肤人群,使用氨基酸表活的洁面产品能减少清洁过程中的不适感和过敏反应。

良好的起泡性:能够产生丰富细腻的泡沫,提升清洁体验。

维持皮肤 pH 值平衡:有助于保持皮肤的天然酸碱平衡,不破坏皮肤的屏障功能。

保湿性:具有一定的保湿作用,在清洁的同时减少皮肤水分的流失。比如在干燥的季节,使用含氨基酸表活的沐浴露能减轻皮肤干燥紧绷的感觉。

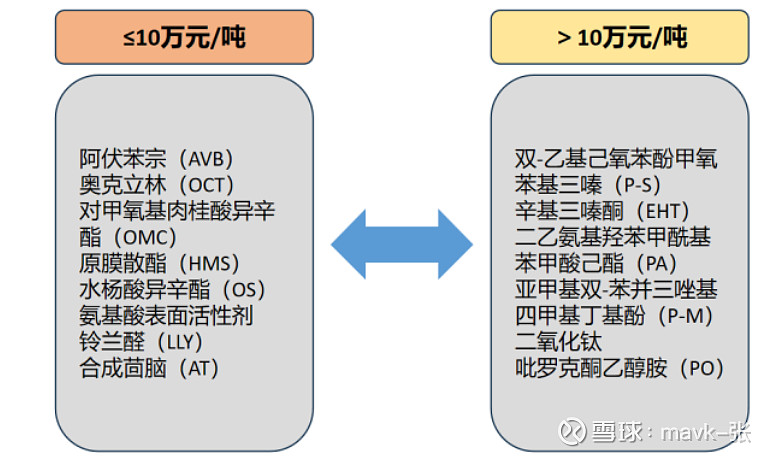

新产品单价大多高于传统防晒剂。

根据公司的招股说明书&渠道调研,我们发现传统防晒剂价格相对较低,一般在 10 万元/吨以下;拓展的新品类(包括已经销售的新型 防晒剂&其他个护原料)价格大多较高,例如 P-S、EHT、PA 等产品的价格普遍在 10 万 元/吨以上,少数如氨基酸表面活性剂价格在 10 万元/吨以下。

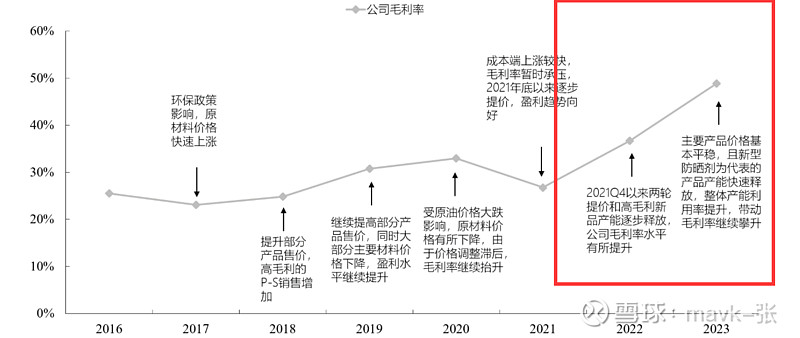

2)、已有产品价格:具备较强的议价权和提价能力,成本上涨时提价有所滞后。

公司具备较强的提价能力,但是提价往往滞后于成本上涨,具体提价时间根据客户有所不同。例如,对于半年期、一年期的客户会尽量保证价格平稳,但遇不可抗力会协商涨价。对于短期或一单一签客户则会根据原材料价格的波动调整定价。公司主要原材料多来自于石油化工产品,如甲苯、异丁烯、苯酚等,与原油价格有一定关联但不呈现直接趋势相同。 参考历史成本和价格变动,国际原油和原材料价格的上一个 上涨周期是在2017- 2018 年 10 月左右,期间原油价格涨幅在 30%左右。为了缓解成本的上涨,公司于 2018 至 2019 年初多次价格调整。与此相对应,2018-2019 年公司毛利率持续提升。2020 年尽 管原材料价格有一定下降,但是由于价格调整滞后于成本上涨,2020 年公司毛利率仍同 比有所提升。同样地,2021 年到 2022 年中原油价格几乎翻倍,公司于 2021 年底到 2022 年中多次提价以覆盖成本上涨,2022 年下半年以来原油价格虽有所回落,但鉴于公司整 体较高的市场份额、下游客户对价格相对不敏感&下游客户对于品质的高要求,公司产 品价格仍保持相对平稳,体现出公司较强的议价权。

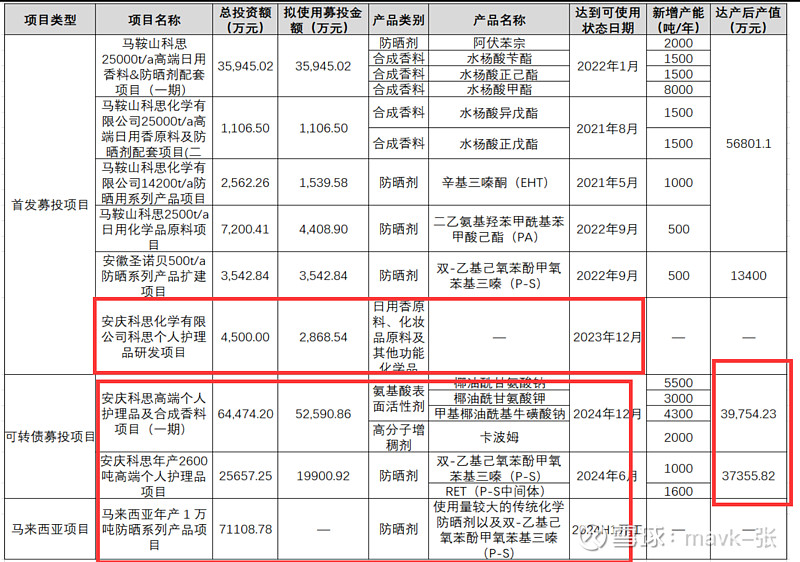

3)、销量影响因素:扩产计划+产能利用率

一方面,随着终端需求的恢复,产品销售提升,产能利用率也有所恢复,2023 年化妆品活性成分及其原料的产能利用率达 75.1%,较 2021 年提升 22.5ct。另一方面,首发募投项目、可转债项目和马来西亚项目等扩产计划的逐步落地,将有效扩充公司的产能规模,增强多品类的供应能力和在国际市场的竞争力。

在建产能建成后,公司化妆品活性成分年产能将增长近一倍。

二、需求市场

消费者对紫外线认识提升,防晒意识建立。紫外线长期照射会导致皮肤黑色素的形成,加速皮肤老化,带来色斑皱纹等皮肤问题,还可能损害人的免疫系统,导致皮肤病的发生。随着消费者的健康知识和意识全面升级,对于紫外线伤害的处理方式也逐步由事后修补向事前防护过渡。防晒剂的工作原理明确、多数成分对皮肤无刺激、防护效果较佳,因此防晒产品正在逐步成为消费者预防皮肤损伤的重要选项

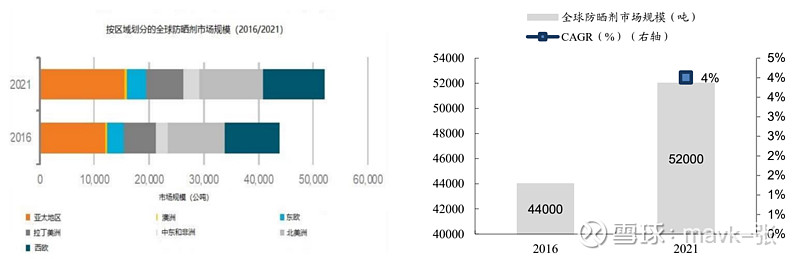

防晒剂全球规模超5万吨,增长驱动从欧美市场转向亚太市场。根据 Euromonitor, 2016 年至 2021 年,全球防晒剂消耗量将由约 44,000 吨增长至约 52,000 吨,年均复合增 长率约 4%。尽管欧美市场占比更大,但是亚太市场呈现良好的发展势头,增长驱动正从欧美市场转向亚太市场。

1、中国防晒品市场增速领先于全球,且防晒品市场增长快于护肤品整体

根据Euromonitor预计,2023年全球和中国防晒品规模分别为1047亿元和183亿元,分别同增8.8%和15.9%。2017-2023年中国防晒品市场规模的增速CAGR为10.3%,远高于2017-2023年全球防晒品市场规模的增速CAGR3.7%。2017-2023年中国防晒品/护肤品整体市场规模增速CAGR分别约为10.3%/8.0%,防晒品增速快于护肤品整体。

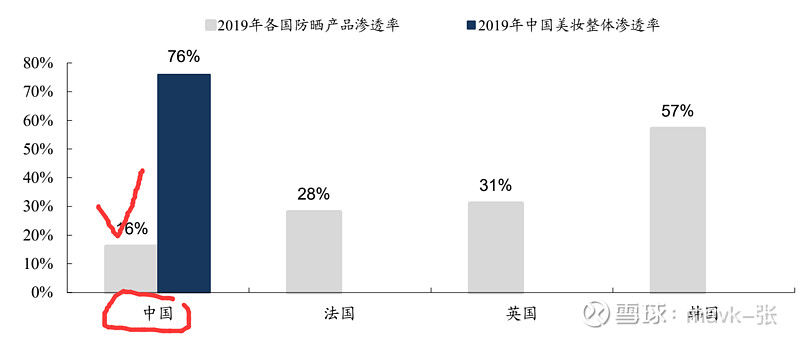

2、我国防晒产品渗透率远低于全球平均水平,具有较大的发展空间

根据凯度咨询统 计,2019 年中国防晒产品渗透率仅为 16%,而同年法国/英国/韩国的防晒产品渗透率分 别为 28%/31%/57%。我国防晒品渗透率也远小于美妆整体,2019 年我国美妆整体渗透率达 76%。

防晒热门单品频出,且呈现出根据不同适应肤质、不同使用场景等不断细分的趋势。

随着防晒知识的普及和消费者防晒意识的不断增长,消费者对防晒品类的需求逐渐盛, 且对于防晒产品的细分分类有了更高的要求。例如,消费者对于通勤、户外运动等不同 生活场景,干皮、油皮、敏感皮等不同肤质,均具有不同的防晒产品选择偏好。另外, 消费者对于防晒产品的防水防汗、控油、保湿、美白、遮瑕、隔离、跟妆贴肤等效果根 据不同使用场景也有不同的要求。

3、均价更高的新型防晒剂在防晒产品中应用扩大,推动防晒剂整体均价也呈现提升趋势

分析了玉泽在 2022 年推出的“大分子白金盾”防晒乳和修丽可在 2022 年推出 的“小银伞”防晒乳,发现这两款近几年新出的防晒霜均对于新型防晒剂成分的添加较 为青睐。其中,玉泽“大分子白金盾”防晒乳的前十成分中包含三款新型防晒剂(P-M、 EHT、P-S),修丽可“小银伞”防晒乳的前十二种成分中包含三款新型防晒剂( EHT、 P-S、P-M)。对比来看,推出时间较久的大宝经典款防晒露大宝清透倍护防晒露在前十成分中包含四款防晒剂,均为传统防晒剂。由此可见,新推出的防晒产品对于新型防晒剂添加比较积极。另外,根据美丽修行大数据统计, PA 、P-S、EHT 等新型防晒剂在2020~2022 年防晒剂应用商品数的复合增速也均相对较快,体现出新型防晒剂更好的应 用前景。

三、下游客户:对防晒剂原料价格敏感度相对较低

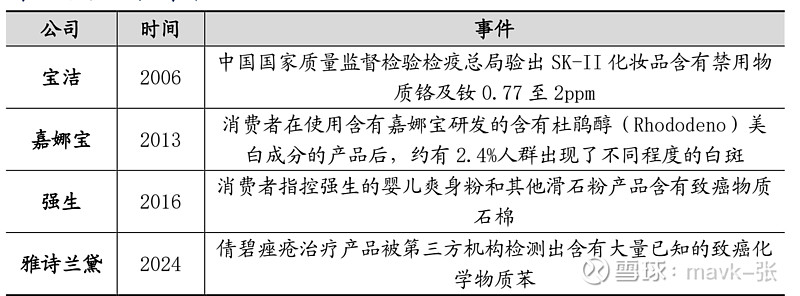

化妆品安全事件影响品牌声誉和消费者信任,下游化妆品品牌对于原料安全高度重视。化妆品消费者对于产品安全高度重视,因此任何产品安全问题都将使得消费者对品牌产生不信任,进而影响品牌声誉。我国通过《化妆品监督管理条例》对化妆品原料按风险高低分别实行注册和备案管理,可简化低风险原料的许可流程、保障新原料的快速 审批以及规范化妆品原料生产企业的质量管控制度和体系。产品认证完善、生产流程以及品质管控严格的化妆品原料商,因此具备更好地拓展国内国外市场的机会。

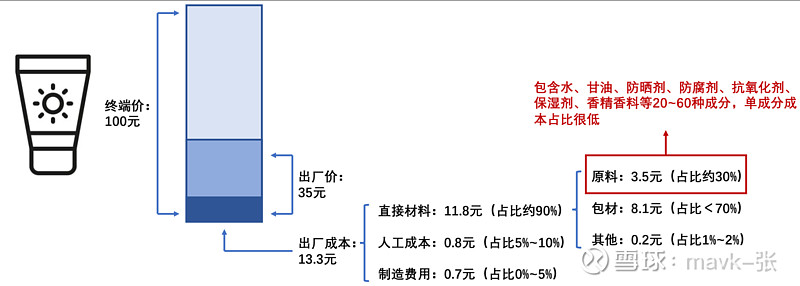

从成本结构角度看,防晒剂占下游客户终端产品成本占比极低(我们预计低于 1%), 下游品牌商对防晒剂原料价格敏感度相对较低。

以国货品牌商为例,其对下游渠道的折 扣比例一般为 3~4 折。我们假设一款100 元的防晒霜,品牌商的出厂价为 35 元。考虑 一般护肤品品牌商的毛利率范围为 60%~80%,我们假设该款防晒霜的毛利率为 62%, 则品牌商的成本为 13.3 元左右。参考珀莱雅招股书,直接材料占到成本的比例为 90% 左右,而原料占直接材料的占比为 30%左右。因此,推算可得该款防晒霜的原料成本仅 为 3~4 元。而化妆品的原料构成一般十分复杂,防晒剂的原料组成包含水、甘油、防晒 剂、防腐剂、抗氧化剂等 20~60 种,因此我们认为单成分防晒剂的成本占比应该很低, 品牌商对于防晒剂原料的价格敏感度也相对低。

四、供给壁垒

公司具备生产与质量管理体系优势,满足客户的高标准要求

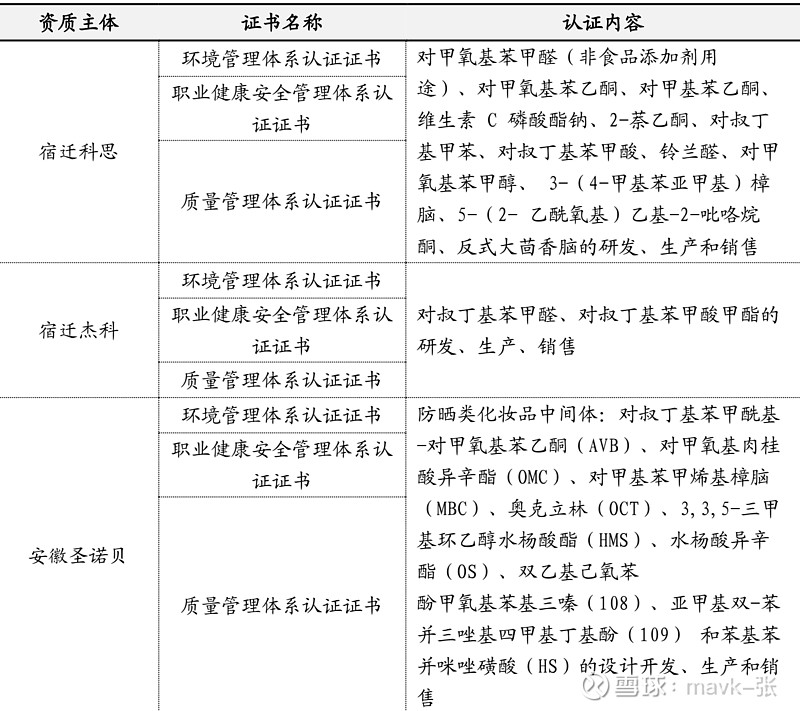

对于核心客户而言, 其供应商除了需要具备行业认可的技术、产品以及服务以外,还需要具备行业认可的生产管理体系、质量管理体系甚至是原料药 GMP 管理体系等,客户只有在综合评估供应商生产质量体系以后,才有可能与其形成稳定的合作关系。公司已建立了符合原料药 GMP 标准的生产与质量管理体系,是国内少数通过美国 FDA 审核和欧盟化妆品原料规 范( EFfCI)认证的日用化学品原料制造商,并获得了质量管理体系、环境管理体系、职 业健康安全管理体系、社会责任体系(SA 8000:2014)的认证。通过切实执行和不断提 升质量保证(QA)和质量控制(QC)体系,以及与生产操作相关的工艺规程和岗位标 准操作规程(SOP),公司产品能够在全生产流程中持续保证符合国内外的规范标准,满 足下游客户的需求。

公司产品主要供给对于质量管控&专利等要求较高的国内外大型客户,提供质优价廉的产品,小的原料厂商从客户量级、产品品质、价格等方面和公司均不具有可比性。 以国内知名化妆品厂商贝泰妮为例,其核心供应商均具有同业中较高的质量管控体系& 专利水平,科思作为国际化妆品原料龙头,主要也是供给于国内外对于质量管控要求较高的大型客户。而在 1688 等平台销售的小原料厂商,则主要针对于小型化妆品厂商或工厂,其客户对于原料品质要求相对较低,小原料厂商的定价或者价格波动也和公司不 具有可比性。

五、公司实施股权激励计划,促进长远发展

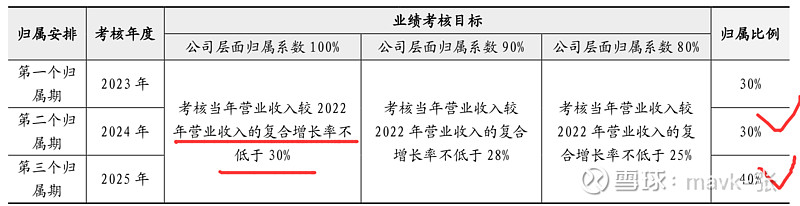

2023 年4月,公司发布股权激励计划,计 划授出限制性股票190万股,占总股本1.12%。激励对象总人数为89人,包括公司董事、高级管理人员、核心技术人员和业务骨干。公司业绩考核目标分为三档,对应 2023~2025 年营业收入分别较 2022 年增速 CAGR 不低于 30%/28%/25%。股权激励计划 有利于绑定核心员工利益,彰显公司成长的信心,促进发展战略更好地落地。

五、国外老牌厂商面临成本市场双重压力,国内厂商发展态势好,监管趋严利好龙头企业

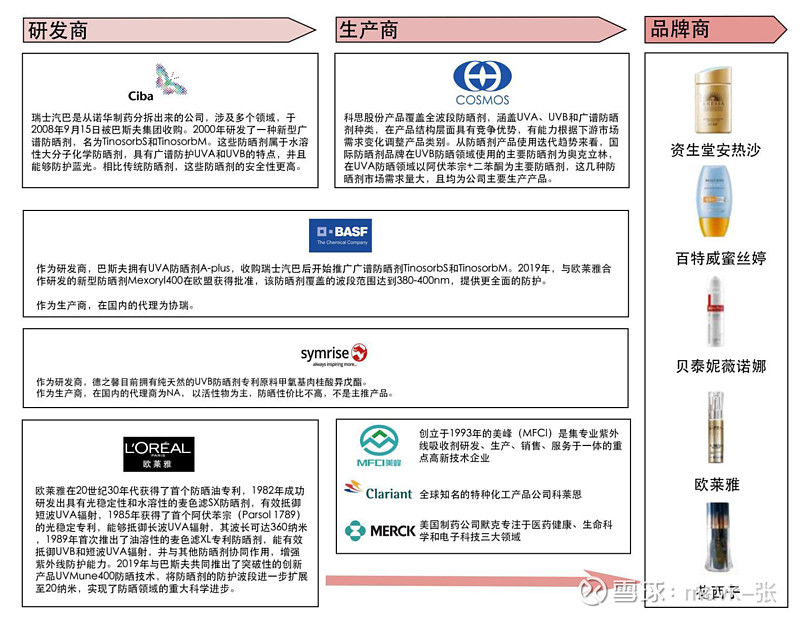

防晒剂产业链清晰,涉及到研发商、生产商和品牌商三个主要角色。

1、研发商:在防晒剂产业链中扮演着关键的角色,负责进行防晒剂产品的研发和配方设计。研发商通过科学实验和技术创新,探索新的防晒剂成分、改良现有配方,并解决防晒产品在保护肌肤免受紫外线伤害方面的技术难题。他们与化学专家、药学专家和生物学专家密切合作,以确保产品的安全性和有效性。

2、生产商:负责将研发商提供的配方和技术转化为实际防晒剂产品的企业。他们通常拥有生产设备和工厂,能够进行大规模的防晒剂生产。生产商根据研发商的配方和规格要求,采购原材料、进行生产操作,并确保产品符合质量标准和法规要求。他们也负责产品的质量控制、安全测试和包装。

3、品牌商:将防晒剂产品推向市场的关键角色,他们通过建立自己的品牌和市场推广活动,吸引消费者购买他们的产品。品牌商可能是生产商自己,也可能是与生产商合作的公司或独立的市场品牌。他们负责确定产品的定位、包装设计、市场宣传和销售渠道的选择。品牌商在市场竞争中起到了塑造消费者认知和偏好的重要作用

在防晒剂产业链中,研发商、生产商和品牌商的角色并不是严格分隔的,有时候一家公司可能同时扮演多个角色,一些大型公司既拥有自己的研发实验室,又在自己的工厂中进行生产,并以自有品牌销售产品。而有些小型企业可能专注于其中一项角色。科思作为产业链上游的原材料供应商,主要生产防晒剂原料和化妆品活性成分原材料。随着美妆护肤产品的迅速发展,消费者对于产品多样性和功能性的要求提高。为满足终端消费者的需求,化妆品品牌需要不断研发生产新产品,而产品的投产必须依托上游原材料商提供的原料,因此原材料商是整个产业链中重要的一环。

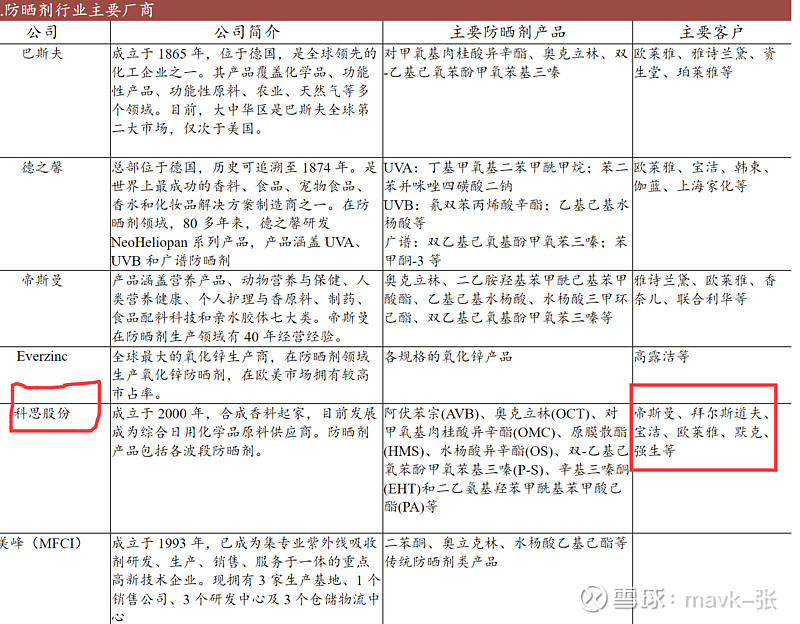

防晒剂行业集中度高,老牌工厂主导,国内厂商成长性较强。

防晒剂的总体竞争格局与化妆品活性成分类似。目前防晒剂行业集中度较高,国外大型化工厂商占据行业主导地位,如老牌化工厂商巴斯夫、德之馨、帝斯曼等。国内化工厂商虽然市场份额仍然有限,但凭借长期研发积累和市场培育,已经形成良好的发展态势。目前国内防晒剂企业有科思股份、美丰化工等。科思股份防晒剂产品在全球拥有超过20%的市场份额,在行业内处于领先地位。

西方化工龙头企业成本端压力较大,国内化工厂商市占率有望进一步提升。

近年来,欧洲化工产品市场呈现疲软态势。巴斯夫 2022年报显示,2022 年第四季度

除农业解决方案领域销量略有增长外,其他所有部门的销量都有所下降,除贵金属外所有产品销量下降 12.7%。需求端疲软的同时,成本端也面临压力。在欧洲天然气危机影响下,天然气和电力成本水涨船高。同时全球物流业紧张,推升海运价格。面对成本压力,厂商不得不采取提价措施应对。2022 年,巴斯夫除化学品外所有产品都进行了涨价,总体价格增长 9.2%。在国内厂商有能力生产同类产品且定价更低的情况下,国际化工大厂倾向于放弃在该领域产品的竞争,减轻国内化工厂商的竞争压力。科思股份的下游客户中,帝斯曼是其最大客户,双边合作较为密切,产品销售有可靠保障。因此未来科思股份的防晒剂产品市占率有望进一步提升。

老牌化工厂商加速向中国产能转移,助力本土厂商转型升级。

在市场需求、成本压力、欧洲法规趋严等“推力”因素和国内日益开放的市场和优惠政策的“拉力”因素共同作用下,欧洲老牌化工厂商纷纷在中国进行产能布局。巴斯夫全面推进

在广东湛江的一体化基地项目,同时在上海建设金山基地专门用于防晒相关产品生产。德之馨投资 1 亿美元建设南通基地,投产后年产能可达到 4.5 万吨香精香料。这些基地在建设和生产过程中重视清洁能源的使用和污染的控制,巴斯夫目标在 2025 年为整个湛江基地提供 100%可再生能源电力。

化妆品监管趋严,利好原材料龙头企业。

2021年以来,国家药品监督管理局出台多部新规,对化妆品原料的注册、备案、生产以及产品的生产、经营、功效宣传等环节进行规范和约束,美妆护肤行业正式进入强监管时代。监管的加强对于原料生产商造成了较大影响。2021年1月正式实施的《化妆品监督管理条例》中,对于具有防腐、防晒、着色、染发、祛斑美白功能的化妆品新原料,要求经国务院监管部门注册后方可使用。2021 年 12 月 31 日正式实施的《化妆品注册备案资料管理规定》要求化妆品注册备案时填写产品使用的原料生产商信息,上传由原料生产商出具的原料安全信息文件,随后系统会自动生成唯一原料报送码。“一码一原”的编码制度,使得质量监管能够追溯至产品原料环节。同时将产品注册人与原料商绑定,迫使工厂及品牌方选择原料厂商时更加注重声誉和合规性。日益趋严的监管体系对原材料制造商提出更高资质要求,行业准入壁垒提高,拥有更完善的质量管控体系的规模企业在市场竞争中将更具优势。

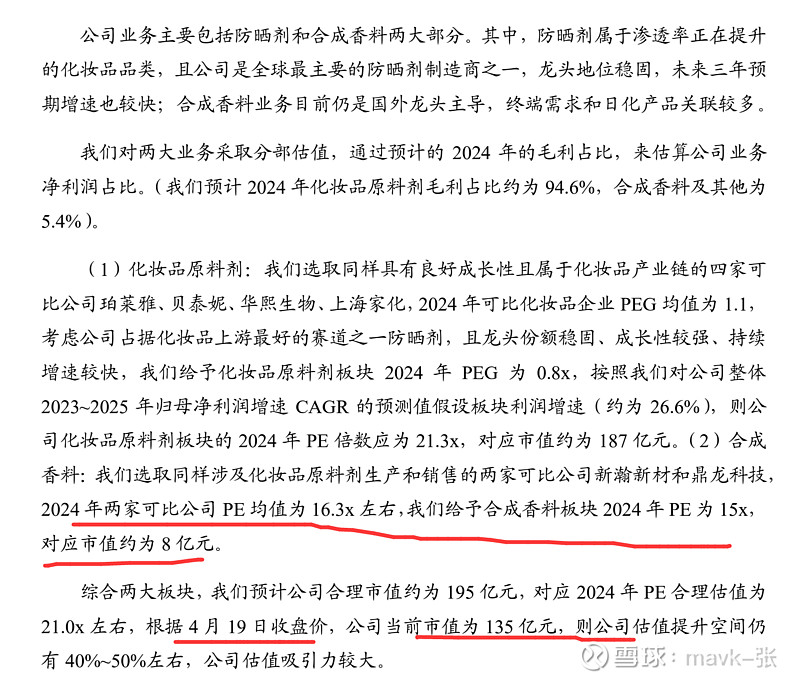

六、机构给的估值,供参考

公司产品进入国际主流市场,下游客户包括帝斯曼、拜尔斯道夫、宝洁、奇华顿等知名企业。

科思股份的主要竞争对手包括 巴斯夫、德之馨 等公司。

从市场份额来看,科思股份是全球最主要的化学防晒剂制造商之一,其防晒剂销量占全球市场份额的25%左右。巴斯夫和德之馨也是全球知名的化工企业,在防晒剂领域也有一定的市场份额。

此外,随着市场的发展和竞争的加剧,可能还会有其他新的竞争对手进入该领域。因此,科思股份需要不断加强自身的研发实力和市场竞争力,以保持其在行业中的领先地位。