今年一直关注的电力设备主线除了5月底出海数据不好阴跌了2周外,其它时间不管大盘怎么跌,行业风格怎么切换,独一无二往上涨,一直也觉得电力设备是出海行业中需求最大,最有能力走得最远,涨幅最有耐力的。总觉得对这一块研究不够、不深,投资的仓位也不重,但一直没有找到特别合适的标:估值合适、竟争力强竟争格局好、成长性好。持有$金杯电工 主要看中估值低、业绩稳健、分红较好,但竟争力格局一般,处在产业链中行业地位也不是太好,3月份最看好的电表、变压器看好的 三星医疗、神马电力 等觉得短期涨高了,想等跌下来再买,却越涨越高,更不敢买了。

只有静下心来,认真研究电力设备中各个行业需求、产业链及有竟争力成长公司,才有可能找到突破口,才不惧怕短期的涨跌幅。本文重点寻找特高压这一行业的投资机会。

一、特高压的发展前景、机会

1、特高压发展背景

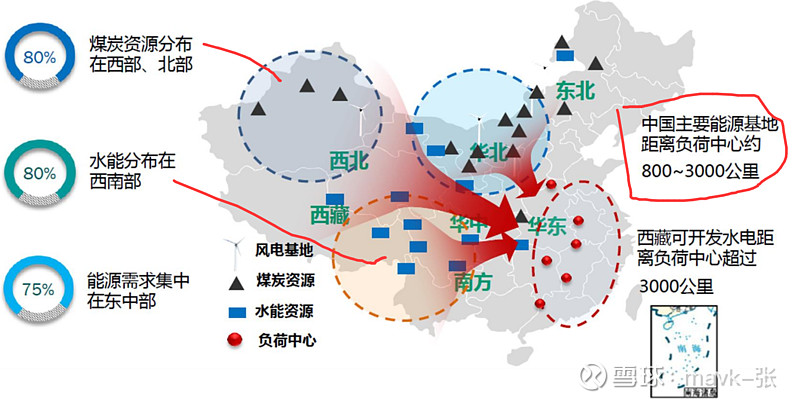

我国幅员辽阔,自然资源丰富,但也同样面临能源禀赋 与经济发展分布不平衡的难题。我国三分之二的煤炭资源集中在陕西、山西和 内蒙三省区,80%的水电资源集中在西南地区,绝大多数可集中开发的风电和太阳能则分布在西北和东北地区,而与此同时我国七成用电需求却落在了东部和中部的 16 个省内。

我国水电资源主要分布在中西部地区。根据《中国可再生能源发展报告 2018》, 我国常规水电技术可开发装机容量达 6.87 亿千瓦。截至 2019 年底,我国常规水电装 机容量 3.56 亿千瓦。流域分布上,长江上游、金沙江、雅砻江、大渡河、乌江、澜沧江、黄河上游、怒江、南盘江红水河和雅鲁藏布江十大水电基地规划总装机容量约 3.9 亿千瓦,占全国技术可开发装机容量的 57%。

“十四五”五大海上风电基地规划装机 5010 万千瓦。五大海上风电基地分别为 山东半岛、长三角、闽南、粤东和北部湾五大海上风电基地。截至 2021 年底,海上 风电累计装机规模达到 2638 万千瓦。预期到 2025 年底,广东 1800 万千瓦,福建 410 万千瓦,浙江 500 万千瓦,江苏 1500 万千瓦,山东 800 万千瓦。

面对上述挑战,我国首先采取的解决途径是在负荷区域建设燃煤电站 ,通过远距离运输煤炭,就地发电来增加负荷区域的电力供给。但随着东部地区经济的 快速发展,电力需求日益增加,东部各省持续增加本地区燃煤电厂的数量,为 当地排放带来巨大压力——华东地区二氧化硫的排放量一度是全国平均排放量的20倍。

因此疏解东部供电压力的第二选择,即在西南水电基地、北方可再生能源基地 和煤电基地,通过远距离特高压输电通道供应中东部地区的方案。但随着我国能源基地与负荷地区的距离不断增加,以及电力需求的快速提高,已经突破原 有电压等级的电网传输能力,建设大规模特高压同步电网是保障我国电力需求、 能源安全、能源独立以及环境友好的最优方案。2005 年前后特高压输电工程正 式被提上日程。

输电电压一般分高压、超高压和特高压。国际上,高压通常指 35~220kV 的电 压;超高压通常指 330kV 及以上、1000kV 以下的电压;特高压(UHV)指 1000kV 及以上的电压。高压直流通常指的是±600kV 及以下的直流输电电压,±800 kV 及以上的电压称为特高压直流输电。

我国特高压电网是指 1000kV 及以上交流电网或者±800kV 及以上直流电网。 特高压电网具有远距离、大容量、低损耗、占用土地少,输电能力可达到 500kV 超高压输电的 2.4 倍—5 倍,也被称为“电力高速公路”。

特高压投资长周期有望超预期。过往特高压投资高峰一般持续2年左右,但此轮高峰乐观估计有望高达5年以上。中国银河预计“十四五”和“十五五”期间新增外送直流通道约27-32条,存量线路4条,在建5条,缺口18-23条。目前23条直流正在推进(包含科研、可研、核准、建设等),本次进行服务招标的6条特高压线路仍属于前期已预期线路的更新推进,后期仍有望新增特高压线路规划,总规模有望超预期,可有效支撑“十五五”特高压建设高景气。

规划“24交14直”,特高压建设进入快速发展期。根据“十四五”规划,国网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元。2022年开工建设“10交3直”,包括福州—厦门、驻马店—武汉特高压交流,南阳—荆门—长沙、荆门—武汉特高压交流等,2023年开工建设“6交2直”,包括国网宁夏—湖南±800千伏特高压直流、陇东-山东±800千伏特高压直流输电工程等,投资额预计超1000亿元。

2、新型电力系统对 跨区互济 提出更高要求

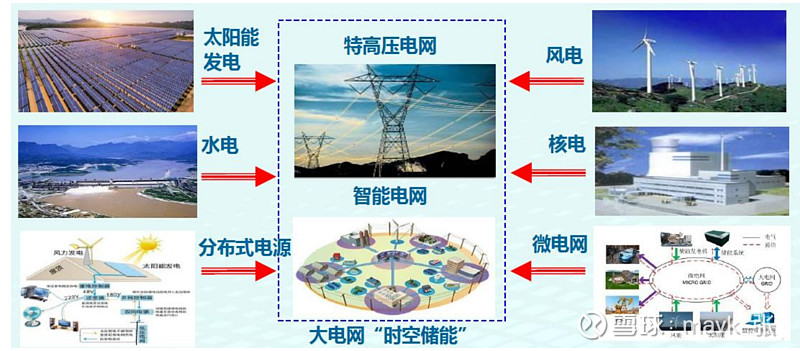

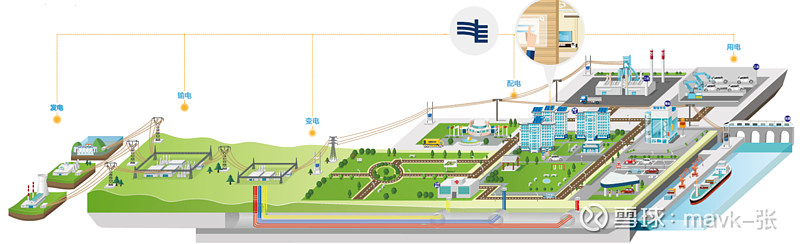

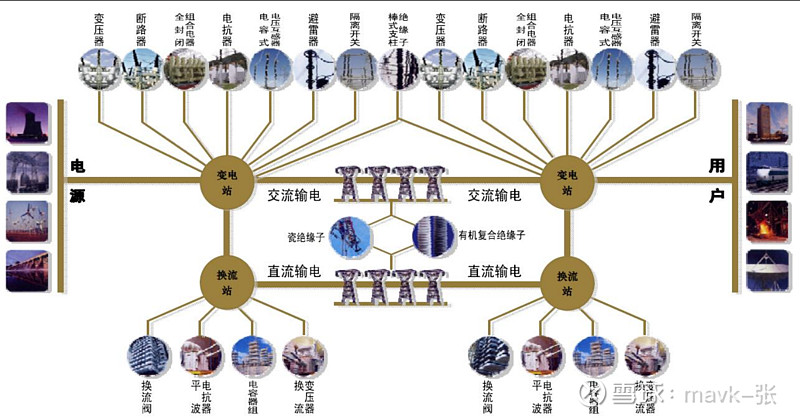

新型电力系统是以确保能源电力安全为基本前提,以清洁能源为供给主体,绿电消费为主要目标,以电网为枢纽平台,以源网荷储互动及多能互补为支撑,具有绿色低碳、安全可控、智慧灵活、开放互动、数字赋能、经济高效等方面突出特点 的电力系统。主要环节可以概括为“发-输-变-配-用”,“调度”贯穿整个电能“生产- 传输-消费”过程。

1、发电(Generation):

功能:将各种形式的一次能源(如煤、水、风、太阳能等)转换为电能。

过程:包括燃料燃烧、水力发电、核能发电、风能发电等,通过发电机将机械能转换为电能。

这一块涉及 煤炭行业、火电行业、核电行业、水电行业、新能源发电行业等。

2、输电(Transmission):

功能:将发电站产生的电能通过 高压输电线路远距离输送到负荷中心或用电区域。

过程:通常涉及将电能提升到高电压等级,以减少输电过程中的能量损耗,并通过输电塔和电缆进行长距离传输。

通过输电网大规模、远距离的电源和负荷的连接,实现各地区电能互 济和跨区配置。通常来说,电网规模越大,其稳定性和灵活性越强,但事故后果也会更严重。输电线路相对于变电设备而言较为简单,主要是是 杆塔、导地线、绝缘子、金具、杆塔基础、接地装置、附属设施。

其中 神马电力 是绝缘子龙头企业。上周介绍过此股持股逻辑,就是估值贵了点,再跌个15%左右还是可以介入的。

3、变电(Transformation):

功能:在输电和配电过程中,通过 变压器调整电压,以适应不同电压等级的需求。

过程:包括升压(将电压提高以减少输电损耗)和降压(将电压降低以适应用户端的用电需求)。

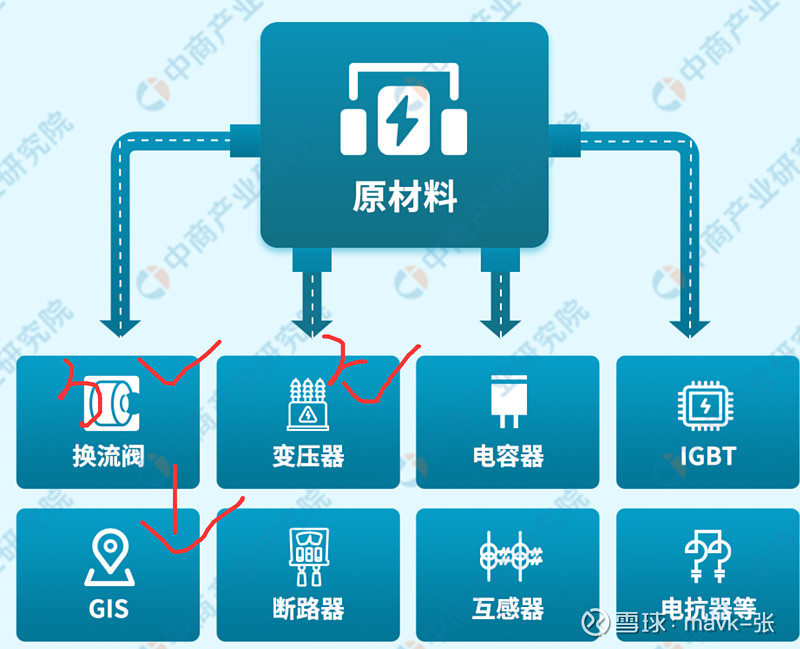

主干输电网按功能环节可以分为输电线路和变(换)电站,包括一次设备和二 次设备,一次设备主要包括开关、变压器、电抗器、电容器、互感器、绝缘子、避 雷器、直流输电换流阀及电线电缆等,是电力输送的硬件设备;

二次设备则主要是 针对电力设备控制及电网自动控制、保护和调度,是电力控制设备、电力输送的软件设备。

按照输电电流性质可以分为交流输电和直流输电,直流输电又衍生出柔性直流输电。

变(换)电:

(1)变电站通常是指通过变压器实现对交流电压等级的转换, 可以分为发电厂升压变和配网用降压变。在变电站中还需进行电压调整、潮流(电力系统中各节点和支路中的电压、电流和功率的流向及分布)控制以及输配电线路 和主要电工设备的保护。主要装置包括变压器、高压断路器、隔离开关、母线、避雷器、电容器、电抗器等。

(2)换流站主要是在高压直流输电系统中,将交流电变 换为直流电或者将直流电变换为交流电的转换,并达到电力系统对于安全稳定及电 能质量的要求而建立的站点。主要装置包括:换流阀、换流变压器、平波电抗器、 交流开关设备、交流滤波器及交流无功补偿装置、直流开关设备、直流滤波器、控制与保护装置、站外接地极以及远程通信系统等。

4、配电(Distribution):

功能:将变电站输出的电能进一步分配到具体的用户或用电设备。

过程:通过配电网络(如配电线路、配电变压器等)将电能输送到工厂、住宅、商业区等最终用户。

5、用电(Utilization/Consumption):

功能:电能的最终消费,包括工业、住宅、商业、农业等各个领域的用电需求。

过程:用户通过各种用电设备(如电机、照明、家用电器等)将电能转换为所需的能量形式(如机械能、热能、光能等)。

每个环节都需要精心设计和管理,以确保电力系统的高效、稳定和安全运行。此外,随着技术的发展和能源结构的变化,电力系统也在不断地进行优化和升级,以适应新的能源需求和环境要求。

二、特高压设备行业壁垒高,市场竞争格局

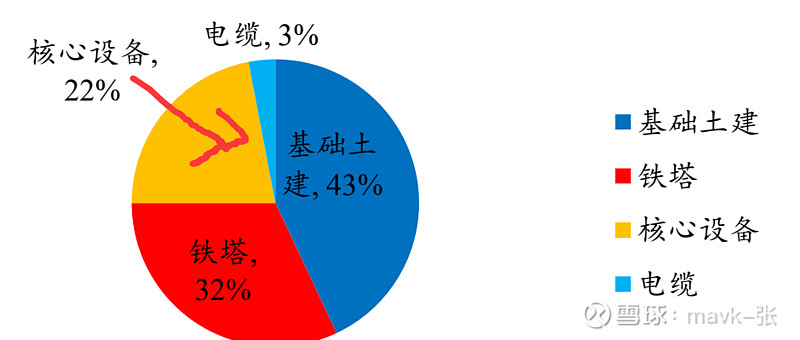

特高压交流核心设备投资占总投资 22%。

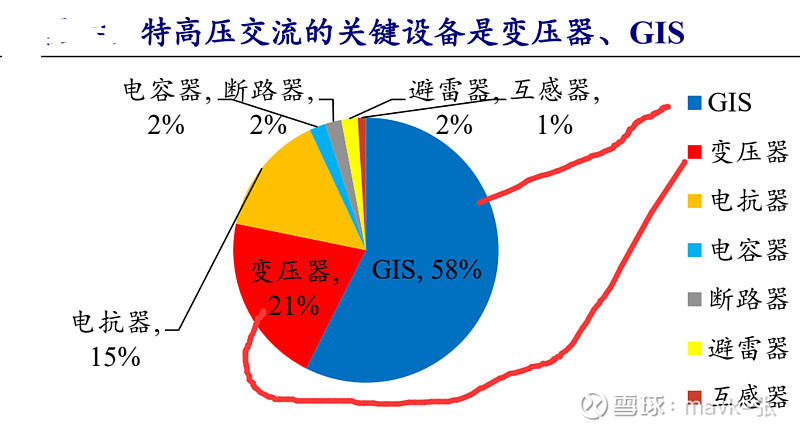

从交流特高压的投资结构看,除核心设备投资占比 22%外,基础土建占比 43%,铁塔投资占比 32%,电缆占比 3%。特高压交流的关键设备是 变压器、气体绝缘金属封闭开关电器(GIS)。 从特高压交流工程历年招标的情况来看,GIS 约占比 58%、交流变压器投资金额约占比 21%。

特高压交流设备整体集中度高,竞争格局稳定,行业壁垒高。

1、变压器:

特高压交流变压器设计和制造难度大,壁垒较高,2021 年招标份额头部企业为山东电工、保变电气、中国西电和特变电工,2020 年招标份额头部企业为特变电工、中国西电、保变电气, 市场高度集中;

2、GIS

称气体绝缘开关设备,将变电站一次设备高度集成,2021 年市场份额主要被平高电气、中国西电、新东北电气和四方股份 占据,2020 年市场份额主要被平高电气、中国西电、新东北电气占据,集中度高。

在2023年,气体绝缘开关设备(GIS)市场份额主要被以下几家公司占据:

平高电气:在特高压核心设备GIS领域的市占率领先行业,550千伏及以上产品的市场占有率约为40%-45%,在550千伏、800千伏和1100千伏GIS市场占有率名列前茅。交流GIS百万伏设备的市占率约为46%,排名第一,并且超高压项目的市场占有率也达到50%左右。

中国西电:作为特高压领域的核心供应商之一,中国西电在GIS领域也占有一定市场份额。

新东北电气和四方股份:这两家公司同样在GIS市场中占有一席之地,与平高电气、中国西电一起,CR4(前四家公司的市场占有率之和)接近90%,显示出该市场竞争格局集中度很高。

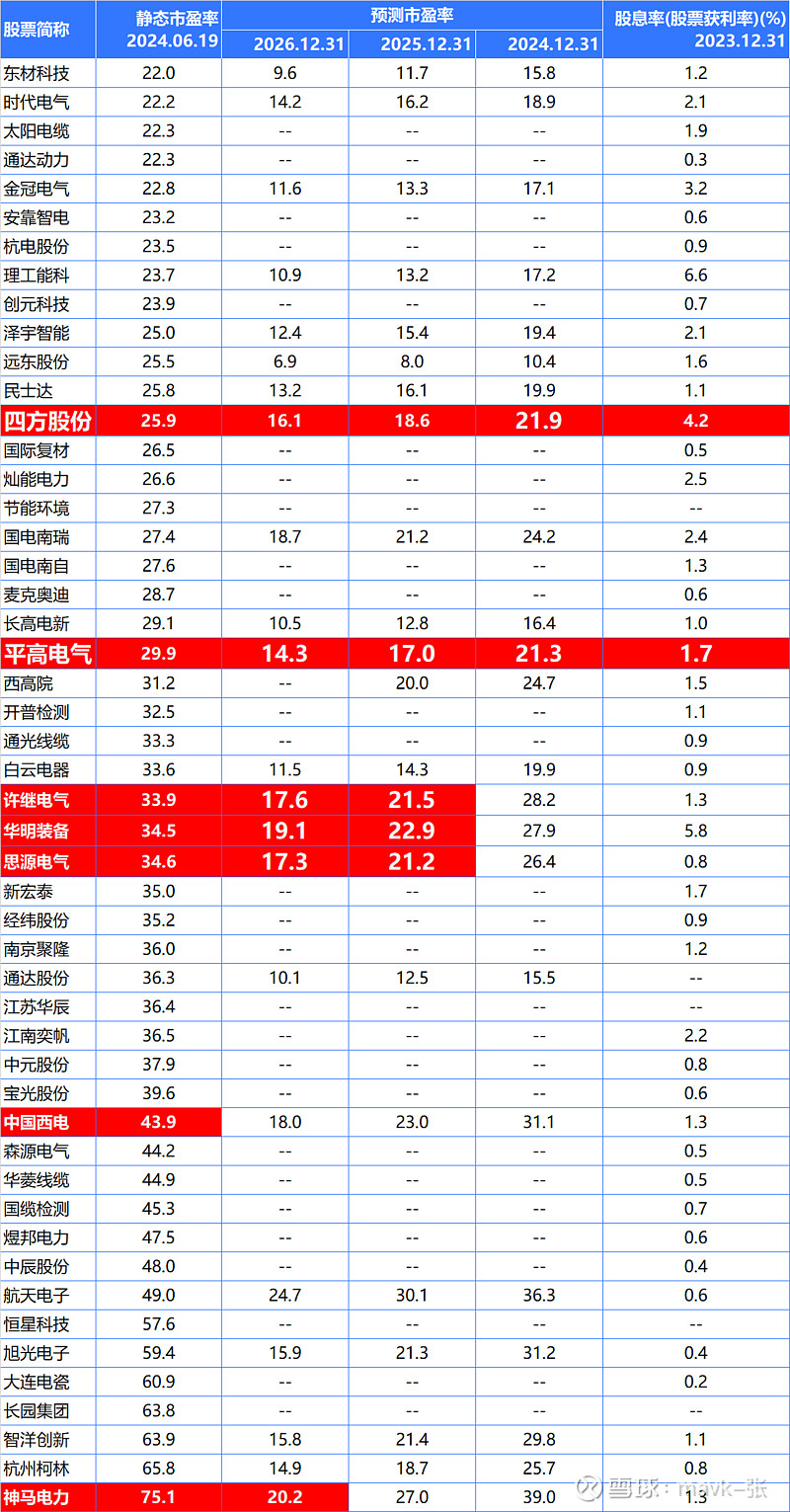

综合 变压器、GIS 来看,上市公司中最优秀是 中国西电、平高电气、四方股份、特变电工。特变电工 因有光伏硅料压制着,先排除掉。中国西电 这2年业绩不行。

个人觉得优先 选择 平高电气、四方股份。$四方股份(SH601126)$ ,$平高电气(SH600312)$ 。

直流特高压输电系统

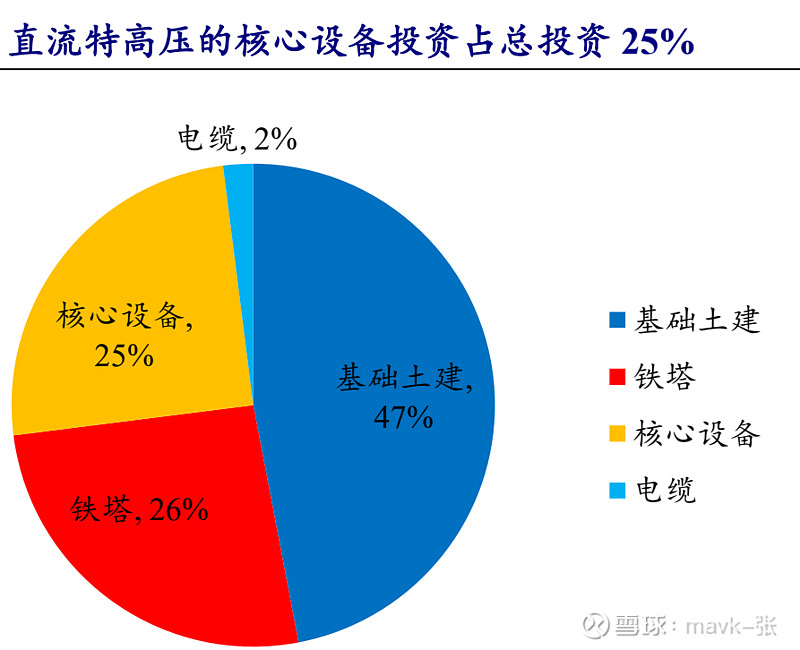

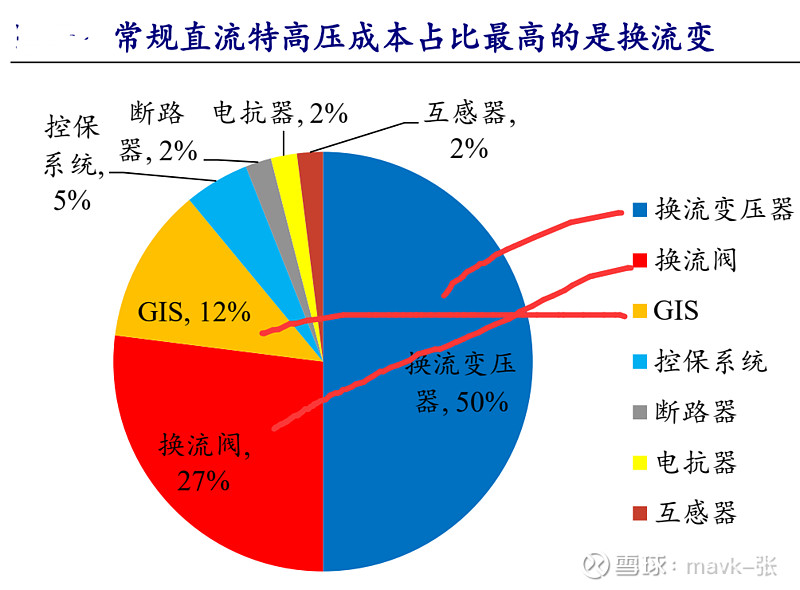

由送端交流系统、整流站、直流输电线路、逆变站、受端交流系统五个部分构成。从投资结构来看,常规直流特高压的核心设备投资占总投 资 25%。基础土建占比 47%,铁塔投资占比 26%,电缆占比 2%。从特高压直流工程历年招标的情况来看,常规直流特高压关键设备主要包括换流变压器、换流阀、GIS, 投资占比分别为 50%、27%、12%。

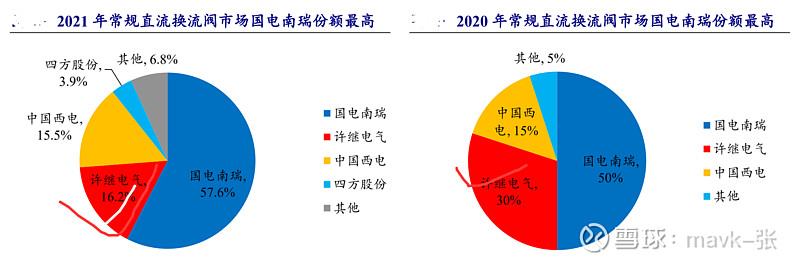

特高压直流设备整体集中度高,行业进入壁垒极高,市场份额大多被 国电南瑞、 许继电气、中国西电、四方股份、特变电工 所占据。

换流阀

从市场细分结构来看,2021 年常规直流特高压换流阀领域主要市场份额被国电南瑞、许继电气、中国西电和四方股份占据;2020 年常规直流特高压换流阀主要市场份额被国电南瑞、许继电气、中国西电 占据,国电南瑞为绝对龙头。

直流换流变压器

常规直流换流变压器头部企业主要有特变电工、山东电工、中国西电和保变电气,四者市场份额较为接近,2021 年分别为 30.3%、27.8%、20.7 和 21.2%,2020 年分别为 30%、20%、20%和 20%

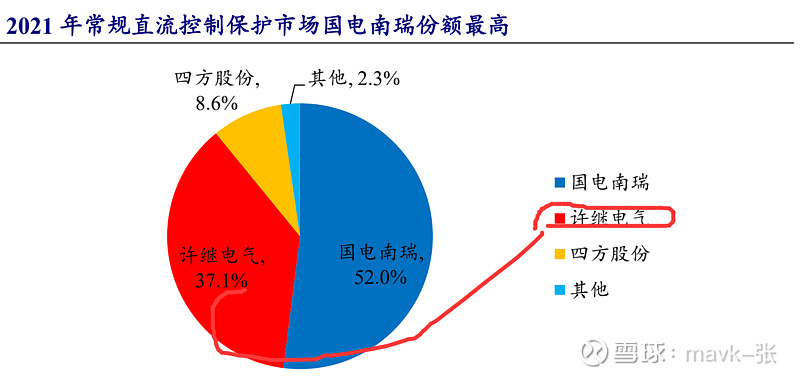

直流控制器

直流控制器领域中国电南瑞占据了 52%的市场份额,为龙头企业,许继电气次 之,份额为 37.1%,四方股份与前两者相比份额较小,为 8.6%,CR3 接近 98%。

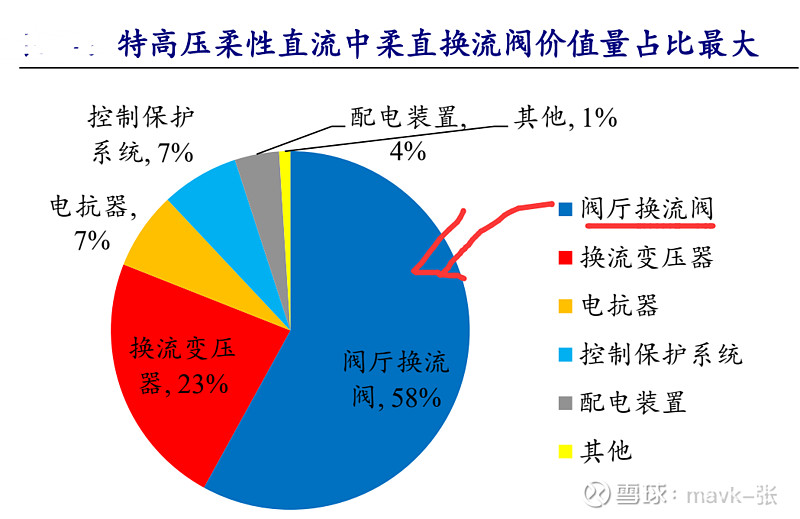

柔性直流技术

柔性直流技术难度更高,换流站成本占比过半,柔直换流阀价值量占比最大。 柔性直流换流阀采用 IGBT 组成多组多电平换流模块(MMC),相比常规直流换流阀 技术更加复杂,因此柔性换流阀成本最高。相应地,因为柔性直流输出波形与交流 波形较为契合,换流变要求降低,故换流变成本占比有所减少。

三、产业链重点企业介绍

1、国电南瑞:

国网系电网设备综合龙头,网内网外协同并进

国网系电网设备综合龙头,数字化转型中打造网内业务新优势。公司是以能源电力智能化为核心的能源互联网整体解决方案提供商,是我国能源电力及工业 控制领域卓越的 IT 企业和电力智能化龙头上市公司。公司以先进的控制技术和 信息技术为基础,以“大数据、云计算、物联网、移动互联、人工智能、区块链” 等技术为核心,为电网、发电、轨道交通、水利水务、市政公用、工矿等行业 和客户提供软硬件产品、整体解决方案及应用服务。公司抢抓我国能源转型升 级及行业新型电力系统建设机遇,构建核心产业和新兴产业 “两翼齐飞”产业格 局紧抓数字化转型,加强能源与信息融合技术创新,加快推进先进信息通信、 功率半导体等新业务,打造公司新效益增长点和核心竞争新优势,构建电网内、 电网外和国际“协同并进”的市场格局。

公司重点培育 IGBT 战略新兴产业,网外业务正在逐步加速。公司作为国家电 网体系内的重要公司,在电网各大细分领域享受极高市占率。基于 IGBT 的换流 阀是柔性直流输电核心设备,公司主要开展了 1200V、1700V、3300V 和 4500V IGBT 产品研发设计和产业化,已完成 3300V、1700V 及 1200V 系列自主 IGBT 产品研发,并实现市场化销售,2022 年公司自主研发 4500VIGBT 已通过全套型 式试验与极限测试认证、阀厂工程对拖考核,已具备工程应用条件等。现阶段 公司 IGBT 业务的产品技术主要面向柔性交直流输电、新能源发电、新能源汽车 相关领域,量产后将率先在电网、光伏、风电、新能源汽车等领域开展应用。 公司在工控、轨道交通、充电桩业务、储能等电网外业务也逐步发力。比如在 储能侧,公司提供抽水蓄能二次系统、电化学储能 PCS/BMS/EMS 等产品及系 统集成,公司有望凭借在并网、控制等方面的技术经验,分享储能行业的红利。

2、平高电气:—————————————- 重点关注

高压开关行业支柱,受益于主干电网建设

高压开关设备支柱企业,海外布局和技术革新齐发力。公司是国家电工行业重大技术装备支柱企业,我国高压、超高压、特高压开关及电站成套设备研发、 制造基地,掌握了交直流、全系列、全电压等级开关产品研发制造技术。公司 产品广泛应用于我国重点电力工程,累计参与建设了 11 条特高压交流工程和 12 条特高压直流工程,投运工程均处于安全运行状态。作为中国自主品牌企业, 产品已远销全球各地,覆盖东欧、东南亚、中东等六十多个国家和地区。公司 正依靠国家宏观产业政策支持,借助全球能源互联网建设的东风,不断掌握开

关装备核心技术,加快研制高精尖产品,倾力打造电工装备产业集团。 公司中标份额保持领先,特高压建设持续推进。公司在国内断路器类、隔离开 关类产品中标率名列前茅,整体行业地位持续巩固。“十四五”期间,国家电网 规划建设特高压工程“24 交 14 直”,涉及线路 3 万余公里,总投资 3800 亿元。 其中,2022 年国家电网计划开工“10 交 3 直”共 13 条特高压线路。未来公司将 受益特高压建设的推进,网内业务有望稳健增长。 公司积极推进 ±525kV 直流 GIS 研制工作,实现直流 GIS 向超高压领域的推广。

3、思源电气:————————— 出海 重点标

电力设备平台型企业,稳步推进出海战略

产品涉及电力设备多环节,坚持投入助力技术进步。公司是国内知名专业从事 电力技术研发、设备制造和工程服务的民营龙头企业,具备电力系统一次设备、 二次设备、电力电子设备等产品的研发、制造和解决方案能力,产品覆盖超高压、高压开关设备等专业领域,荣获中国能源装备十佳民企等称号。 公司业务 涉及电力、冶金、铁路、石化、煤炭、港口等多个行业,为上海磁悬浮、上海 世博会、秦山核电站、云广 800 千伏特高压直流输电工程、溪浙±800 千伏特高 压直流输电工程、晋东南-南阳-荆门 1000 千伏特高压扩建工程、北京奥运会、 巴西世界杯、中石油新疆独山子千万吨炼油工程等国内外重大工程提供了优质 的电力设备和可靠的技术保障。 公司全球布局稳定推进,海外市场前景明朗。公司在全球能源变革和电力互联 网建设的大潮中,加速全球化步伐,陆续获得欧洲电力体系、英国国家电网、 荷兰国家电网、意大利国家电网、墨西哥国家电网、印度国家电网等客户的供 应商资格认可。在“一带一路”战略指导下,公司作为轨道交通行业牵引供电设备主流供应商,相继为中老铁路、雅万高铁、亚吉铁路等重要项目提供了可靠 的电气设备。公司长期坚持海外战略,持续进行产品和市场投入。2021 年海外市场新增订单 22.5 亿元,同比增长 50%。

4、许继电气:———- 重点关注

电力装备行业龙头,直流输电世界领先。

公司高压直流输电换流阀顺利通过国家工信部单项冠军产品复核,持续稳居国家级制造业 单项冠军榜单

电力装备行业龙头,直流输电领域表现亮眼。公司是中国电力装备行业的龙头企业,核心业务产品覆盖电力系统各个环节,具备超高压/特高压直流输电、柔性直流输电、智能配电网、智能制造等整体解决方案能力、核心设备制造能力和工程服务能力。公司积极参与国家重大工程建设,先后为特高压智能电网建 设、长江三峡工程及核电建设、高速铁路建设、电动汽车推广应用、智慧城市 建设等大型工程项目提供了重要的技术支撑和装备支撑,作为民族工业走在了 世界前列。在直流输电领域,参与建设巴基斯坦默拉直流工程及“向上”、“云广”、 “青豫”等国内全部特高压直流输电工程;为舟山、乌东德柔性 直流输电示范工 程和世界最大、亚洲首座远海风电柔性直流送出工程三峡如东工程提供关键设 备。在智能电网领域,参与北京、山东省域等 30 多个省市及地区配电网工程; 陕西延安 750 千伏等数百个智能变电站工程及湖北金马、济南商西等智慧变电 站工程。

特高压直流核心技术优势突出,重大工程应用中走向世界制高点。公司高压直流输电换流阀顺利通过国家工信部单项冠军产品复核,持续稳居国家级制造业 单项冠军榜单,许继电气全面攻克了特高压直流输电换流阀系统分析、产品设 计、制造工艺、等效试验和工程实施等一整套核心关键技术,成功研制了多个 创造“世界首个”和“世界之最”的换流阀产品。公司以自身的产品优势和集成能力, 积极投入国家重大直流工程应用,先后参与国内外特高压、柔性直流、远海风 电柔直送出等多个类型直流输电工程,提供高质高效的换流阀及阀控等核心设 备,有效带动中国直流输电产业走向世界直流输电的制高点。

特高压关键设备介绍

1、高压开关 作用:

电路控制:高压开关用于在电力系统中控制高压电路的接通和断开。它们可以手动或自动操作,以启动或停止电力流。

过载和短路保护:高压开关通常配备有保护装置,能够在检测到过载或短路等异常情况时自动断开电路,以保护电力系统不受损害。

系统隔离:在维护、检修或故障处理时,高压开关可以将特定部分的电网与系统其他部分隔离,确保安全操作。

电压调整:在某些情况下,高压开关可以配合变压器使用,进行电压的调整,以满足不同区域或设备的电压需求。

系统重构:高压开关允许电力系统在不同部分之间重新配置电力流,以优化电网运行和提高效率。

负荷管理:通过控制高压开关,电力公司可以根据需求调整供电路径,进行负荷管理。

提高供电可靠性:通过合理布局高压开关,可以在电网发生故障时快速切断故障部分,减少停电范围,提高整个电力系统的可靠性。

促进电网自动化:现代高压开关设备通常配备有智能组件,可以与电网自动化系统配合使用,实现远程监控和控制。

支持新能源接入:高压开关有助于将风能、太阳能等新能源发电系统接入电网,促进可再生能源的利用。

经济调度:高压开关的使用可以优化电力流,降低输电损耗,从而实现经济调度,降低运营成本。

高压开关是电力系统安全、可靠和高效运行的关键设备,其正确操作对于保障电力供应和电网稳定至关重要。

2、气体绝缘金属封闭开关电器

气体绝缘金属封闭开关电器(Gas Insulated Switchgear,简称GIS)是一种高度集成化的高压开关设备,它将传统的高压开关设备如断路器、隔离开关、接地开关、互感器、避雷器等封装在一个充满绝缘气体(通常是SF6,即六氟化硫)的金属壳体内。下面是GIS的主要特点和作用:

GIS的特点:

高绝缘性能:GIS利用SF6气体的高绝缘性能,提供优良的电气绝缘。

紧凑的结构:由于使用气体绝缘,GIS的体积和重量远小于同等电压等级的传统空气绝缘开关设备。

高可靠性:GIS的封闭设计减少了外部环境因素(如湿度、污染等)对设备性能的影响,提高了设备的可靠性。

低维护需求:GIS的设计减少了维护工作量和维护成本,因为其密封结构减少了外部因素对设备的影响。

快速操作:GIS中的断路器等元件可以快速操作,提高了电力系统的响应速度。

安全性高:GIS的封闭结构减少了触电和火灾的风险。

环境适应性强:GIS适合在各种环境条件下使用,包括高海拔、极端温度和恶劣气候。

技术先进:GIS采用先进的制造技术和材料,代表了高压开关设备的技术进步。

GIS的作用:

电力传输和分配:GIS用于电力系统的高压部分,进行电力的传输和分配。

故障隔离:在电力系统中发生故障时,GIS可以快速隔离故障部分,保护系统的其他部分不受损害。

电压等级转换:GIS中的变压器可以用于电压等级的转换,适应不同的电压需求。

系统控制:GIS集成了控制系统,可以远程或自动控制电力流,提高电网的运行效率。

提高电网稳定性:GIS的快速操作和高可靠性有助于提高整个电网的稳定性。

节能减排:由于GIS的高效率和低损耗,有助于减少能源消耗和碳排放。

适应未来发展:GIS的设计和功能使其能够适应未来电力系统的发展,如智能电网和可再生能源的集成。

环境友好:随着对环保绝缘气体的需求增加,GIS也在逐步采用更环保的绝缘介质。

GIS由于其高效、紧凑、可靠的特性,在现代电力系统中得到了广泛应用,特别是在城市电网、工业区域、高原地区等对空间和环境有特殊要求的地方。

四、从 近5年净利润业绩、估值、分红、成长性、涨幅等综合性价比 分析,哪些还值得投资

1、行业地位、竟争格局 分析

通过 行业地位、竟争格局 分析,如下企业突出

神马电力:作为国内领先的复合绝缘子生产商,神马电力在技术创新和市场占有率方面具有较强的竞争力。

许继电气:公司高压直流输电换流阀顺利通过国家工信部单项冠军产品复核,持续稳居国家级制造业单项冠军榜单。成功研制了多个 创造“世界首个”和“世界之最”的换流阀产品。公司以自身的产品优势和集成能力,积极投入国家重大直流工程应用,先后参与国内外特高压、柔性直流、远海风 电柔直送出等多个类型直流输电工程。

平高电气:高压开关设备支柱企业,海外布局和技术革新齐发力。公司是国家电工行业重大技术装备支柱企业,我国高压、超高压、特高压开关及电站成套设备研发、制造基地,掌握了交直流、全系列、全电压等级开关产品研发制造技术

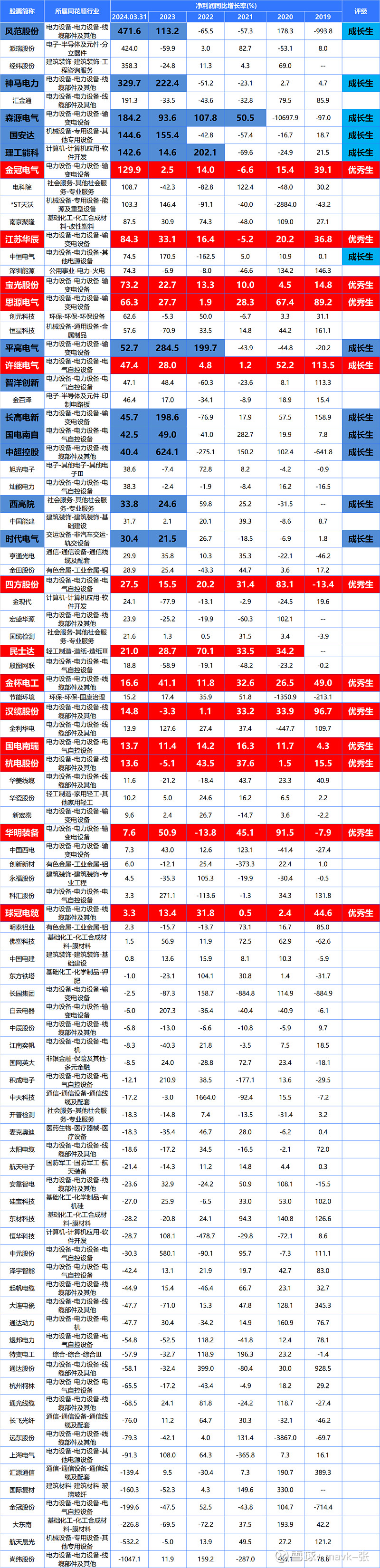

2、近5年净利润持续正增长、近2年净利润增速快,分析哪些是好学生、成长生

优等生: 近5年或4年净利润连续正增长。有如下11家企业,还是挺不错的。

1、思源电气

2、宝光股份:市值低于30亿,排除掉

3、许继电气

4、四方股份

5、金杯电工

6、汉缆股份:线缆部件及其他 (排除掉)

7、国电南瑞

8、杭电股份:线缆部件及其他 (排除掉)

9、华明装备

10、球冠电缆:线缆部件及其他 (排除掉)

11、金冠电气:市值低于50亿,排除掉

排除掉 市值小于50亿的,竟争格局纯线缆的企业,只剩下

思源电气、许继电气、四方股份、金杯电工、国电南瑞、华明装备 5只股票。

成长生: 近2年净利润增速特别快

1、风范股份:线缆部件及其他(排除掉)

2、神马电力

3、森源电气:市值低于50亿,排除掉

4、平高电气

5、智洋创新:市值低于50亿,排除掉

6、国电南自:自动化软件解决方案,排除掉

7、长高电新:市值50亿左右,排除掉

8、中超控股:线缆部件及其他 (排除掉)

9、时代电气

排除掉 市值小于50亿的,竟争格局纯线缆、软件 的企业,只剩下

神马电力、平高电气、时代电气 3只股票。

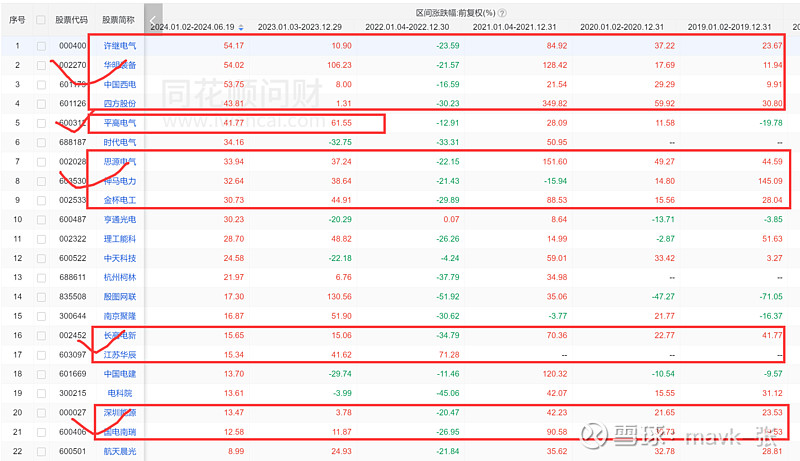

3、近5年涨跌幅来分析

从近5年涨幅来看,除了22年普遍下跌(疫情影响)外,好的企业普遍涨得很好,完全是牛市。特别突出如下企业:

1、江苏华辰:市值50亿左右,排除掉

2、中国西电

3、许继电气

4、四方股份

5、思源电扡

6、金杯电工

7、神马电力

8、国电南瑞

9、深圳能源

4、估值及成长性

静态PE中 目前低估只有 线缆行业、工设备工程建设及主业涉及到光伏。

目前跟 电力设备 靠边主要是 金杯电工 了,估值合理,股息率5%,算是一个不错的标,但弹性不大。

通过上面反复筛选出来 竟争格局、业绩、成长性、涨幅涨性 各方面都好的几只股票,静态PE如下,都不便宜了。前期觉得 四方股份、平高电气 2只算便宜,没有想到资金也这么聪明,近几周这2只股票狂涨近20%。

加上24、25、26年成长性来分析估值:

24年相对比较合理股票是: 四方股份、平高电气。平高电气 竟争格局会更好一些。四方股份更稳健。

25、26年成长性分析,上面介绍这些股票都还是值得投资的。