近期个人关注一些科技股表现特别好,主要原因主要觉得受如下4个大方面影响:

1、今年以来不少半导体行业受原材料价格上涨,价格不断调整上涨,如关注的 存储、功率半导体等。

2、美国科技股巨头从去年、今年持续上涨,国内关联出海相关公司有很大想象空间。主要涉及到PCB及CPO这2块,今年3月份写了2篇长文介绍,2篇文章阅读量也达到近100万次,推荐不少股票今年涨50%以上了。

3、国内政策、资金大力支持。为了解决卡脖子的半导体技术难题,今年政府频繁政策、资金面支持半导体等大力发展;

4、资金介入,近期很明显流资加大买入力度,近期不少涨停个股有流资身影。

5、前期涨幅比较大的 电力、周期资源股 等没有好的消息刺激,目前处于钝化调整状态,加上流动资金少,这里面一部分资金参入科技股炒作了。

一、今年半导体涨价 具体有哪些

1、存储领域的涨价情况具体如下:

台积电3nm代工涨价:

昨天消息台积电计划对其3nm代工价格进行调整,涨幅可能在5%以上。同时,先进封装的年度报价预计有10%-20%的涨幅。台积电的3nm工艺获得苹果、英伟达等七大客户产能全包,供不应求,预期订单满至2026年。

DDR5市场需求增长:

DDR5市场需求端迎来增长,得益于PC客户持续好转,加之存储器低价和存储器规格升级,预计2024年DDR5渗透率有望超过DDR4。

存储产品涨价:

从2023年8月开始,存储产品因供需关系改善和大型云服务厂商需求增加而陆续涨价,相关企业业绩开始逐步向好。

存储芯片涨价模式:

主流存储芯片厂商已经开启了涨价模式。据TrendForce集邦咨询预估,2024年第二季DRAM合约价季涨幅将上修至13%-18%,NAND Flash合约价季涨幅同步上修至约15%-20%。

存储芯片涨价时间点:

涨价趋势从2023年8月开始,并且预计在2024年将继续。例如,2024年第一季度,存储行业淡季不淡,NAND Flash合约价平均涨幅已高达25%。

存储芯片产业链受益:

由于存储芯片涨价,多家产业链企业受益,包括三星、美光等全球头部存储芯片企业,计划在2024年一季度将DRAM价格提高。

AI对存储应用市场的影响:

AI技术的发展对存储应用市场提出了新的存储要求,特别是在大模型AI应用中,对内存容量的需求增加,推动了存储芯片的涨价。

这些涨价情况反映了半导体存储行业在经历一段时间的调整后,市场需求正在逐步恢复,特别是在AI和消费电子领域的推动下。同时,主要厂商的涨价行为也显示了行业供需关系的变化。

2、功率半导体集中涨价的涨价情况具体如下:

扬州晶新微电子有限公司宣布从2024年1月1日起,对所有背锡芯片价格上调10%~15%。

四川蓝彩电子科技有限公司从2024年1月1日起,全系列产品单价上调10%~18%。

深圳市三联盛功率半导体有限公司从2024年1月1日起,全系列产品单价上调10%~20%。

深圳市深微半导体有限公司从2024年1月9日起,对新收到的订单在原有的价格基础上进行不同幅度的上调。

二、政策、资金、税收等各方面 支持

国家大基金支持:

这个月国家集成电路产业投资基金(大基金)对半导体产业提供投资支持,其中大基金三期注册资本达3440亿,重点投资集成电路芯片制造业,兼顾设计、封装测试、设备和材料等产业。

地方政府的具体资金支持:

四川省成都市提出,对总投资5亿元以上的集成电路制造、封测、装备、材料类的重大项目,按固定资产投资额的10%给予企业最高不超过5亿元的综合支持。

深圳市宝安区拟对开展集成电路EDA工具软件研发的企业给予最高不超过2000万元的补助。

江苏省政府印发通知,对符合条件的并购企业给予最高不超过2000万元的补助。

税收优惠政策:

2023年5月6日,财政部、税务总局发布了关于集成电路企业增值税加计抵减政策的通知,自2023年1月1日至2027年12月31日,允许集成电路企业按照当期可抵扣进项税额加计15%抵减应纳增值税税额。

行业发展规划:

2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,将第三代半导体材料作为强化国家战略科技力量的重点。

行业稳增长行动方案:

2023年8月,工信部发布了《电子信息制造业2023—2024年稳增长行动方案》,旨在通过一系列措施推动电子信息制造业的发展,包括半导体产业。

地方政策汇总:

2024年5月20日,有报道汇总了中国及31省市第三代半导体材料行业的政策,显示地方政府对半导体材料技术和产业发展的支持。

这些政策和资金支持体现了中国政府对半导体产业的高度重视,旨在推动产业的高质量发展和技术创新。具体的政策文件和资金支持措施。

三、近期 游资 参入个股

大游资和机构动向总览:

葛老大:买入鹏鼎控股6800万

农业路:买入东山精密4800万

小鳄鱼:买入金溢科技3800万

赵老哥:买入领益智造3500万

四、科技板块,哪些行业及个股值得投资呢?

从 政策、资金、业绩、竟争格局、估值、涨幅 等综合来看,个人觉得如下几块今年还是值得投资的:

CPO去年、今年涨太多了,且高度依赖美国科技股存在一定风险。主要是估值不太便宜,去年上半年参入 易建盛、中际 等3只股票 ,盈利蛮多,今年因估值高都未参入。

今年从上周开始才参入了PCb中 沪光股份、$景旺电子(SH603228)$ 及沃尔核材(核电+电子)及昨天买了 四运电路 四只股票。一直关注比较多,且觉得估值合理的存储板块中 $赛腾股份(SH603283)$ 也没有参入。

电子行业按分类包括如下:

觉得这些行业中,值得投资主要是如下二级行业:

1、半导体 中设备,这几年来看设备业绩是稳增长,国内有一定竟争力。目前只是估值高了一点

2、元件中 印制电路 -PCB,这一块是 汽车、手机 等行业的基础。国内产业链做得比较好。

3、细分中存储,涨价带来反转;

4、消费电子,关注 AI-手机、AI-PC。

通过这2年业绩及涨幅个股来统计分析,看是不是这些行业更值得投资呢?

今年电子大行业A股一共有374家,今年只有74家是正涨幅的,只有19%的正涨幅,说明这个行业并不是外界吹的恢复得那么好的,大家通过身边同事、朋友 、亲人应该能够体会到的,如我老婆在2020年以前几乎1年左右会换一个苹果手机,现在都4年多了没有换了,身边朋友换手册或电脑也是比较少的,除非比较有钱,至少上千万的,几万块一点不影响生活的。

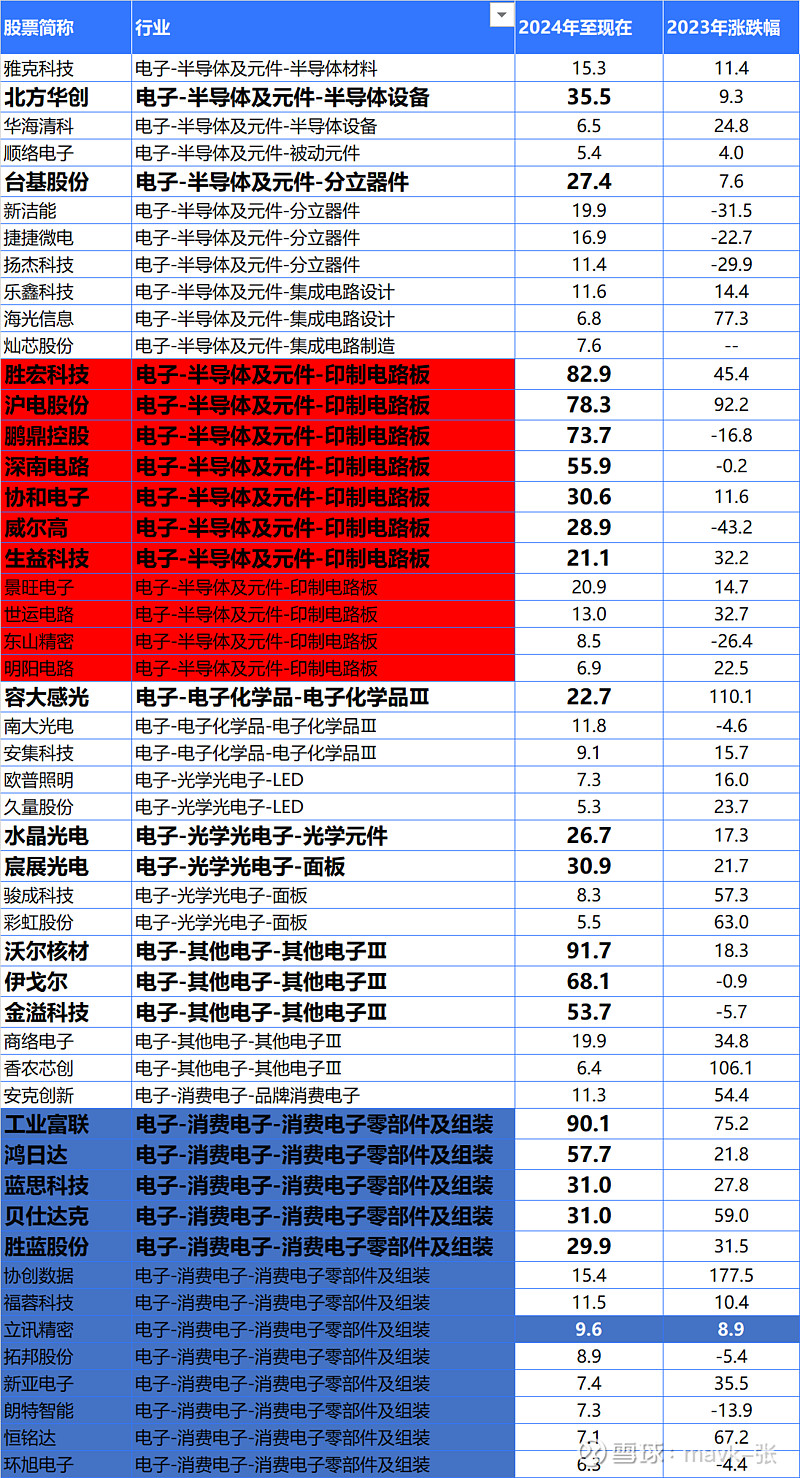

涨得最好的前50名个股如下表格:

近3周持有 沃尔核材 涨幅第一,这个股票从4月份就关注了,但是一直觉得涨高了没有买,后通过分析 核电 行业后,觉得估值合理,以时间换空间 被迫买了不到2%左右仓位。

涨得好的个股,分布在哪些行业呢?

主要分布在 PCB及消费电子零部件及组装,涨幅占了行业一半多了。最突出就是PCB了。如 经济大环境 转好,消费电子将来弹性肯定是最大,毕竟最靠近 消费终端的。

1、PCB中有一些个股还是值得投资的

从 业绩、估值、涨幅、成长性 等方面统计分析一些,哪些还可以值得投资

2023年、2024年同时涨幅比较好股票如下图所示:

2023年、2024年业绩比较突出股票有:

其中近5年业绩最稳健有:沪电股份、深南电路、胜宏科技、景旺电子、世运电路。

这2只股票除了本身业绩好外,出海方面也做得不错。涨幅也是正向的。

从估值来看,这2年不少涨幅不少了,哪些成长性(有业绩支撑且成长性好)可以消化涨幅,25、26 中长期看还是值得投资呢?

根据 23年、24年一季报 业绩来看,排除掉 东山精密、崇达技术 2只股票。

深南电路、沪电股份、生益科技 这2年涨太多,估值不便宜,先可排除掉。

综合来看: 景旺电子、世运电路、胜宏科技 3只股票 有业绩支持、成长性 好,估值相对合理。

2、存储 板块 中有一些个股还是值得投资的

存储 虽然今年来说是有反转趋势,但是去年下半年就开始炒作了,相关几只 存储 正股,去年已涨很高了,最主要涨高 估值 太高了,一时消化不了,导致今年普遍都在跌。

去年那样大环境下,普遍在 高估值 条件炒作预期大涨,今年有业绩却在消化估值了。

除了 环旭电子 估值在17左右,其它都是40以上估值,完全没法下手买。

只有 赛腾股份 无论业绩、估值 比较值得买了

赛腾股份 持股逻辑 简要分析

1、深耕消费电子装备,拓展高端 IC 设备,业绩持续高速增长

深耕消费电子装备,拓展高端 IC 设备,业绩持续高速增长赛腾股份成立于 2001 年,主要产品为消费电子智能组装及检测装备,2019 年公司收购日本 Optima,正式涉足晶圆检测装备领域,在高端集成电路设备市场实现突破。近年来公司业绩高速增长,2018-2023

年公司营业收入、归母净利润 CAGR 分别达到 37.5%、41.5%。2024年第一季度,公司营业收入、归母净利润分别同比增长 8.3%、30.1%。

2、消费电子装备:行业稳定发展,AI 终端等新产品将带来结构性机会以智能手机、平板和笔记本电脑为代表的全球移动设备市场平稳发展,2022 年全球电子消费品市场规模达到 1.06 万亿美元,预计 2026年将达到 1.14 亿美元,市场呈现稳定增长趋势。随着苹果 Vision Pro 正式发售,智能头显产品关注度明显提升,龙头厂商积极布局相关产品,预计 2023-2027 年全球 VR、AR 头显的出货量 CAGR 将分别达到 30.1%、96.5%。折叠屏手机兼具大屏幕和尺寸小巧的优势,有望催化用户换机需求,预计 2027 年全球折叠屏手机销量将达到 4810 万部左右,占全部智能手机出货量的 3.5%。行业龙头纷纷入局 AI 智能终端市场,预计 2027 年 AI 手机出货量超过 5.5 亿部,渗透率将达到 43%。智能头显、折叠屏、AI 手机等新产品蓬勃发展,将催化消费电子装备的采购、更新需求。

电子装备 业绩增速后3年大概在15%左右。

3、半导体量检测设备:壁垒高、空间大,HBM 设备打造新增长源泉量检测环节是保障 IC 制造厂生产效率、效益的关键,相关设备市场发展较快,预计 2027 年国内半导体量检测设备市场规模将达到 405.8亿人民币,2023-2027 年 CAGR 有望达到 18.9%。根据沙利文公司数据,2022 年中国半导体量检测设备国产化率仅为 3%,量检测设备国产替

代空间广阔。公司通过收购全球领先的晶圆检测设备供应商日本Optima 涉足晶圆检测装备领域,经过研发人员不断的努力陆续扩充了半导体设备种类,迅速打开国内市场空间,并实现技术本地化融合迭代,实现在前道晶圆设备市场的快速突破。此外,公司完善了对 HBM、TSV 制程工艺的不良监控,获得了客户的充分认可并成功获得批量设备订单,为公司半导体板块的持续增长增加了新的动力源泉。

半导体量检测设备 后3年于业绩增速在50%以上。

24、25年净利润大概在8.5亿,11亿左右。24年PE估值20倍左右,相对半导体设备行业来说还是比较便宜的。

3、消费电子 板块 中有一些个股还是值得投资的

4、半导体 设备 中有一些个股还是值得投资的