本月陆续梳理了港股 公用事业、电讯业、能源业、原材料业 4个大的行业的优秀个股投资机会,越整理越觉得港股是价值洼地。为什么这么急迫抓紧时间去梳理,是因今年在投资A股中的 洛阳泪业、青岛港、郑煤机 时发现对应港股股票明显抗跌且涨幅要高于A股10% -30%之间。

一、港股价值洼地 宏观原因分析

2024 年 4 月 20 日以来,恒生指数底部反弹,截至 2024 年 6 月 9 日累计收益率为 13.2%,在全球各类股票指数中排名前列。港股之所以这次反弹好,主要在基本面、 资金面、政策面三者共振下,获取超额收益:

1、基本面具备韧性:

一季度分子端在内地 的港股总体业绩表现并不弱,且较低的估值使得港股的互联网、消费和医药类上市公司提高分红回购;

2、外盘资金流入:

日元贬值使得投资日本资产的资本利得受损、美股行情滞涨,暂时规避海外风险而轮动到港股市场;

3、政策面助推市场

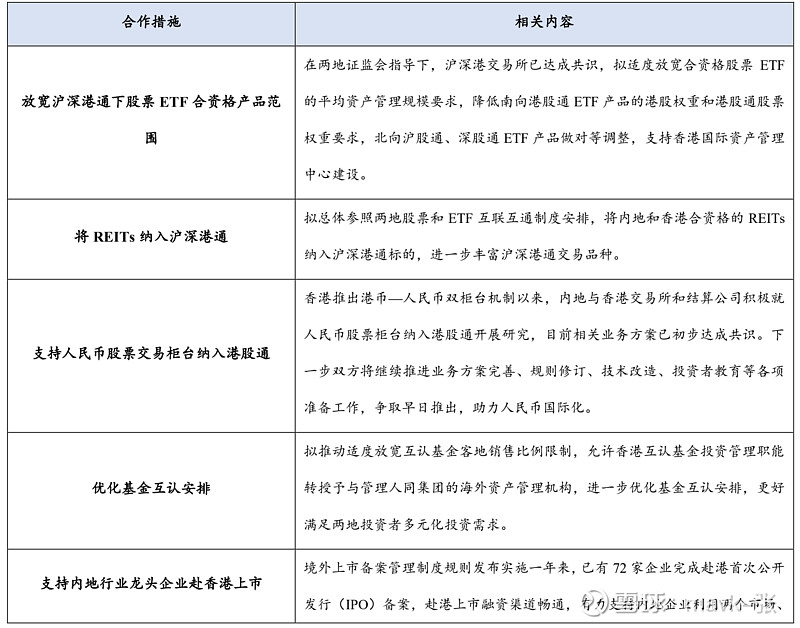

4月19日中国 证监会发布 5 项资本市场对港合作措施提振了市场信心。

从 AH 股溢价角度看,港股标的的折价幅度较大,股息率更高。港股作为价值洼地,配置性价比较强。

二、港股交运行业 具体逻辑分析

高速

1、高速:稳健收益,AH股溢价明显

4-5 月份开始随着复工复产进度的推进,货运车流量环比有所修复、客车流量保持稳健 增长,预计公路公司 Q2 业绩同比 23 年变动有所改善。展望 2024 年下半年,随着基数 效应减退、车流量环比爬坡,预计行业盈利同比变动有望逐季改善。

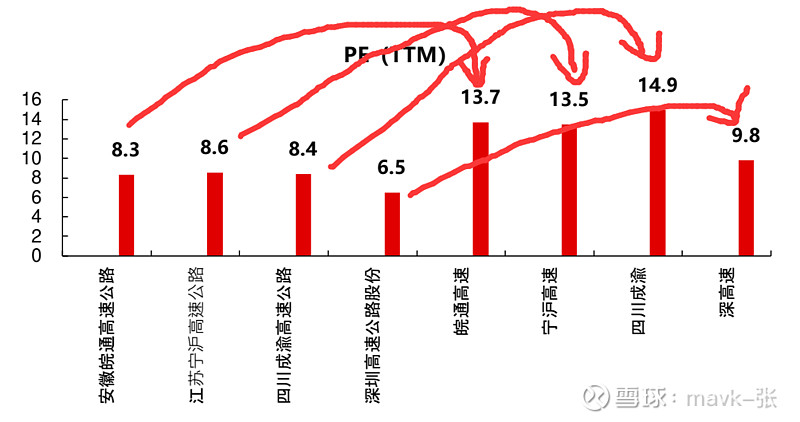

港股PE 显示要低于A股,低40%左右,包括PB也一样

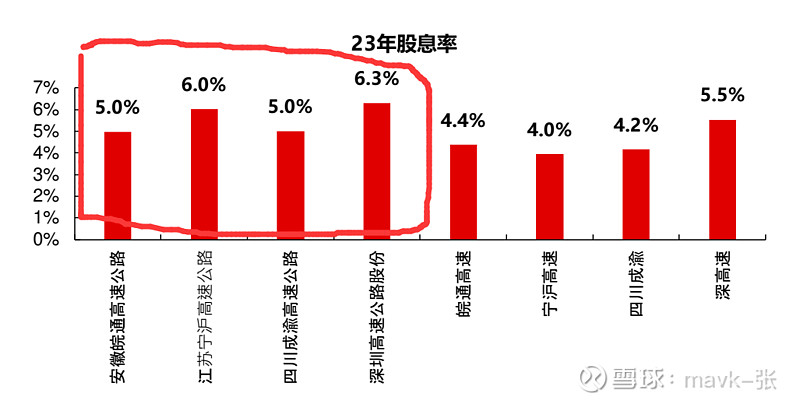

港股股息率 高于A股近2个点

仅港股上市标的:高速板块仅港股上市标的主要有 越秀交通基建。

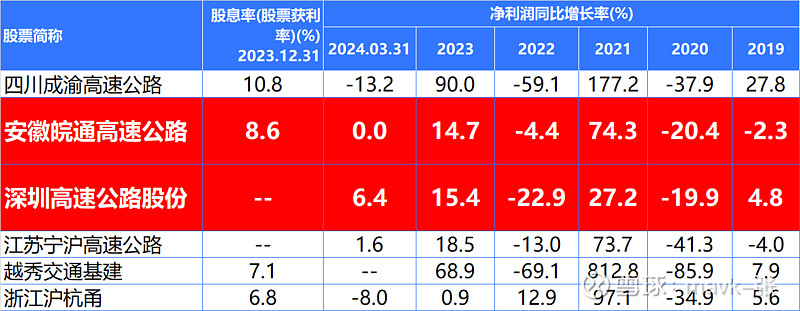

2、港股、A股交运行业 PE、PB、净利润、股息率 综合对比分析

通过这张表分析出 港股中 PE、PB低估非常明显。

PE、PB都非常低估的 港股有 越秀交通基建、浙江沪杭甬、深圳高速公路股份。

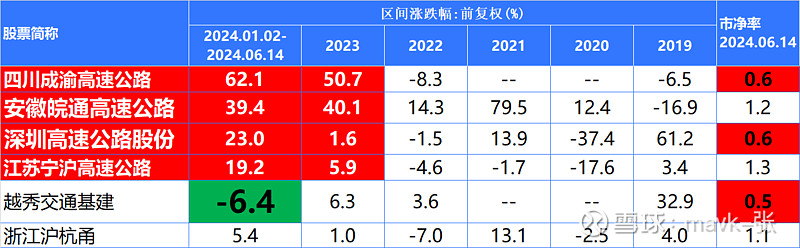

3、港股、A股交运行业 这几年 涨幅 分析

从近5年净利润 稳健性 来分析,安徽皖通高速公路、深圳高速公路股份 涨跌幅波动性比较小

越秀交通基建、四川成渝高速公路 利润波动性很大,是不是跟 公路所在地方流量有关呢?看不明白,知道的投友指点下。

从近5年涨幅来看:

1、四川成渝高速公路,表现最优秀

2、其次是 安徽皖通高速公路 (在A股也表现优秀)、深圳高速公路股份、江苏宁沪高速公路。

而 PB、PE、高股息的 越秀交通基建 涨幅表现很差,今年还跌了6%,这一点搞不明白,知道是投友指点下。是不是 广州北二环高速改扩建 项目投资比较大,导致负债比较高原因?

越秀交通基建 逻辑分析

公司是广东省越秀集团旗下的交通基建平台,实际控制人为广州市国资委,主要运营高 速收费业务。

1)依据 2023 年年报,公司旗下共投资和运营 17 个高速等项目,其中控 股公路项目总收费里程为 556.2 公里,联营及合营公路权益里程约为 88.8 公里;

2)路产分布在广东、天津、河南、湖北、湖南以及广西多个省份,路产质地优越、增速稳健, 业务聚焦、通行费主业占比100%;

3)历史分红比例维持高位,23 年分红比例达到60%, 机构一致预期下预计 24-26 年公司归属净利润分别为 8.4、9.0 与9.8 亿元,对应 PE 估值分 别为 7.3、6.8 与 6.3 倍;其中60%分红假设下,预计 2024 年公司股息率为 8.2%。

物流

航空

海运