A股有色从涨幅高位调整已一个月了,从上周的期货、现货价格预测来年一段时间大涨大跌可能性不大了。随着中报时间接近,有色中绝大多数股票业绩会跟一季报一样更突出。近期比较充分调整后,无论是从今年涨幅、估值、成长性 来看,都处于有价值投资区间。

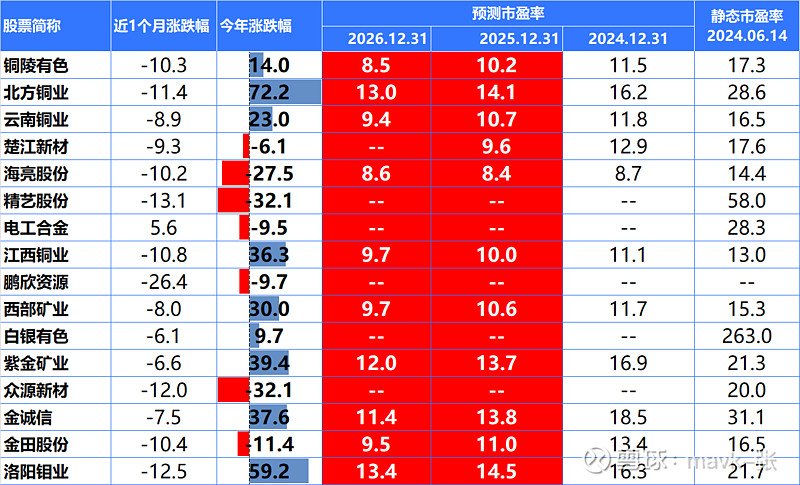

一、铜

近1个月跌幅

近1个月受期货、现货价格影响,普遍跌了5-15%。

从 静态、成长性 PE估值来分析

静态来看目前普遍偏高了一点,但根据一季报业绩预期算合理,中报出来估值偏合理一部分低估。

25、26 年成长性分析估值 整体偏低估了。 机构预测有色,还是偏保守了,价格涨幅预测利润低于实际的。

从下周到7月份,随着中报业绩出来大概率 铜 有一波上涨行情,如大盘整体很差,最大可能再下跌 5-15%个点

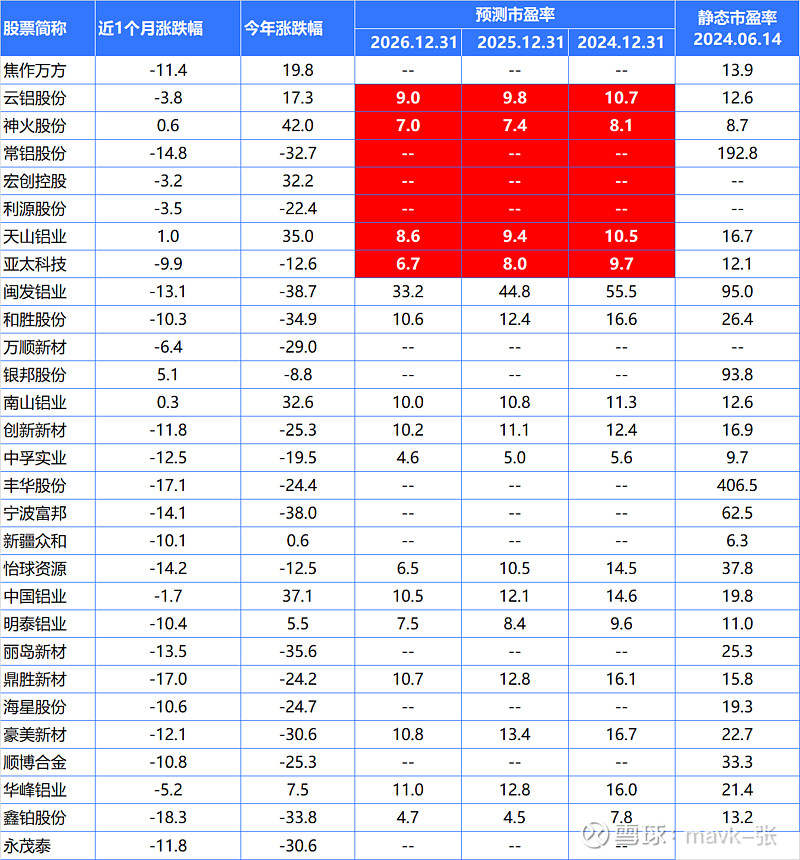

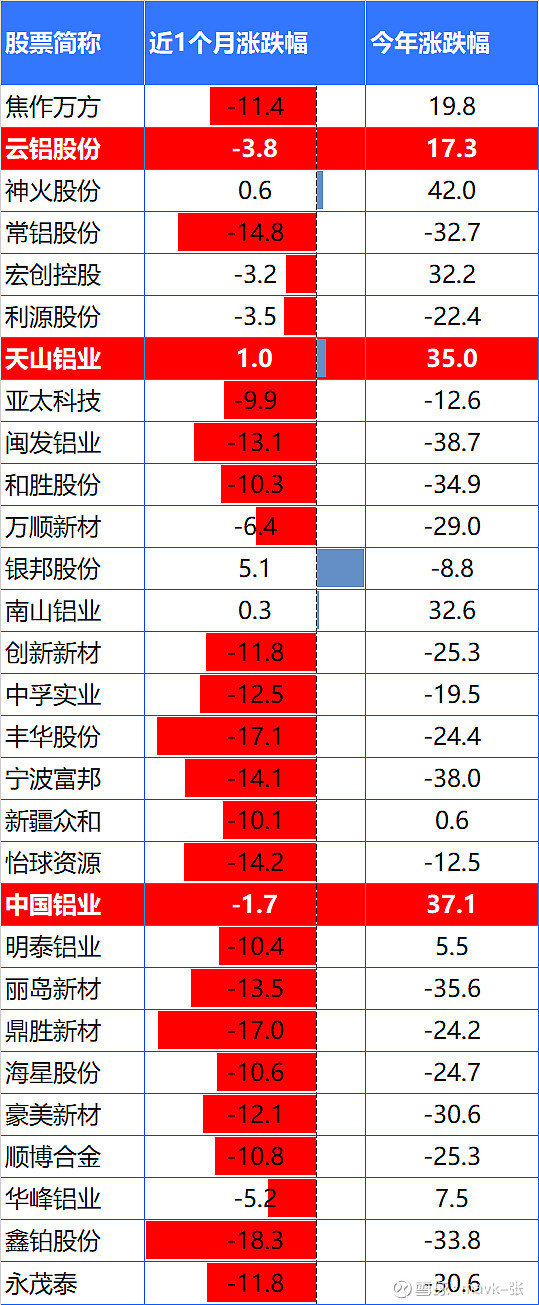

二、铝

近1个月跌幅

铝行业整体这一个月也跌幅不少,极少数是正涨幅的。我关注的 云铝股份、天山铝业、中国铝业 相对跌幅只有几个点,相对还是抗跌的。

从 静态、成长性 PE估值来分析

静态来看目前合理,但根据一季报业绩预期算合理,中报出来估值偏低估了10以下了。

25、26 年成长性分析估值 整体偏低估了。

从下周到7月份,随着中报业绩出来大概率 铝跟铜一样有一波上涨行情,如大盘整体很差,最大可能再下跌 5-15%个点