船舶行业从2022年就开始关注了,2022年也买过一段时间但都没有坚持拿住。今年关注几个做得比较成功投友看到也买了,但一直没花时间去认真研究,一直下不了手,5月中旬至5月底跌了10多个点,觉得可以买了,犹豫1、2天就错过了。这2天收集相关船舶行业材料,认真研究下,结合5月份出海数据来看,觉得 船舶行业 大周期的确已到来,只是这个周期比较长,很可能走的是慢牛,需要耐心持有,才得芳心。

一、船舶行业 基本知识面 介绍

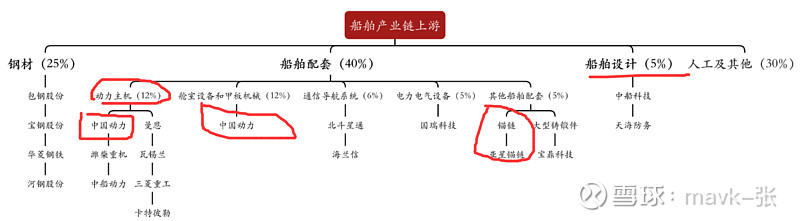

1、船舶行业 上流、中游、下游 产业链

船舶制造业服务于 水上交通、海洋开发和国防安全,为军民结合的战略性先进制 造业。船舶产业链可分为 上游原材料(钢材)、配套零部件和船舶设计,中游船舶制 造,下游航运、能源开发、国防等。

散货船、油轮、集装箱船为三大主力船型,占全球运力比重合计 86%。

船舶可分为民用船和军用船。民用船按用途,又可分为货船、客船、科考船等。货船按用途可进一步分为散货船(Bulk Carriers)、油轮(Oil Tank)、集装箱船(Container ship)、液化气船 (LPG 船和 LNG 船,Liquefied Gas Carrier)、化学品轮(Chemical Tanker)、特殊用途船舶 (滚装船、牲畜运输船等)等。其中,散货船、油轮和集装箱船为主流船型, 2023 年 完工交付量(以载重吨计)分别占比 40%、17%、29%,且截至 2023 年底,三类船全 球运力占比分别为 43%、30%、13%。

1)上游产业链全貌

船舶产业链上游包括原材料,船舶配套设备供应和船舶设计模块。

原材料方面,钢材成本是造船行业占比最大的原材料成本,按照船型的不同占比 从20到30%不等。由于钢材成本占比较大,其价格走势的波动将影响造船企业的利润空间。 舶配套约占造船成本的 40%,包括动力主机、舱室设备和甲板机械、通信导航 系统、电力电气设备等配套设备。上游船舶配套受中下游景气度影响,造船行业回暖会带动船舶配套企业收益。目前船舶老龄化带来的替换需求叠加环保新规生效后去碳化的趋势为船舶配套企业提供了新机遇。 船舶设计模块约占造船成本的 5%。环保新规生效后,部分船东选择改装主机以满足碳排放要求。船舶设计企业需重新设计船舶动力系统以及双燃料船的内部结 构,在提升船舶动力性能的同时降低碳排放。

我国造船业主要的三大船型——散货船、集装箱船和油船均为用“钢”大户, 据统计,一艘 7.6 万吨散货船用钢量为 1.1 万吨,而一艘40万吨矿砂船用钢 量达5 万吨。因此,造船企业毛利空间受钢材价格浮动的影响较大。纵观 2-3 年 的时间维度,我们认为当前原材料价格已从 2021 年高位回落,带来后续 2 年内的船厂利润弹性。后续原材料价格走势尚不明朗

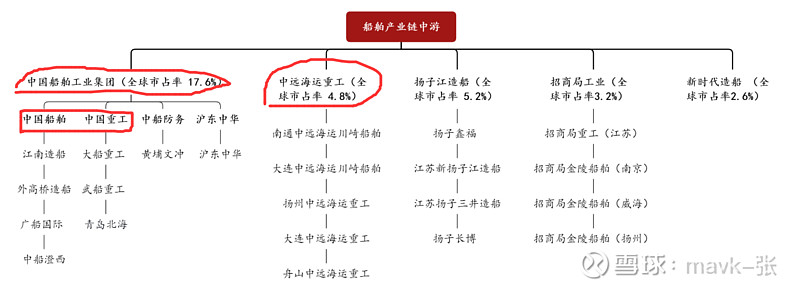

2)中游产业链全貌

国内中游造船企业主要包括中国船舶重工集团、扬子江造船、中远海运重工、新 时代造船和招商局工业

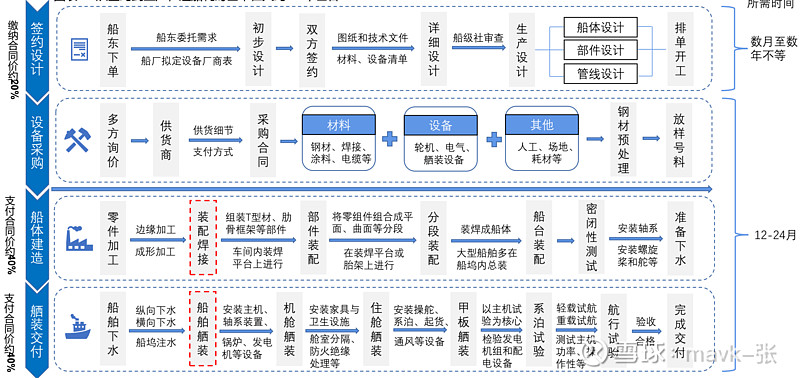

2、生产流程

设计→ 采购→ 拼装,一般耗时1 - 2 年不等

3、市场规模

1)、全球化大市场:2001年至今,全球造船市场历经潮起潮落,2015年以来年总规模约650亿美元(约合4500亿人民币),平均年交付 约1550艘船。以上一轮周期顶点经验来看,造船市场景气度顶峰时龙头净利率可达到10%以上,年利润规模上限可达到120亿美元。

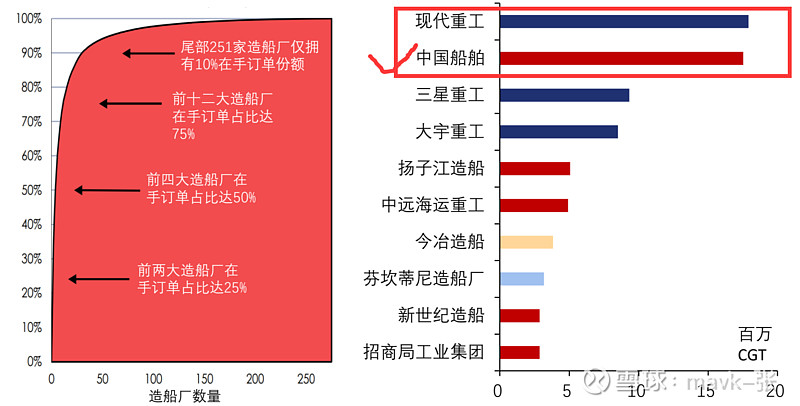

2)、份额高度集中于头部船厂:全球前四大船厂的订单占全球比重达到50%,前两大船厂达25%(2022年10月)。

4、资本、人力密集且利润微薄

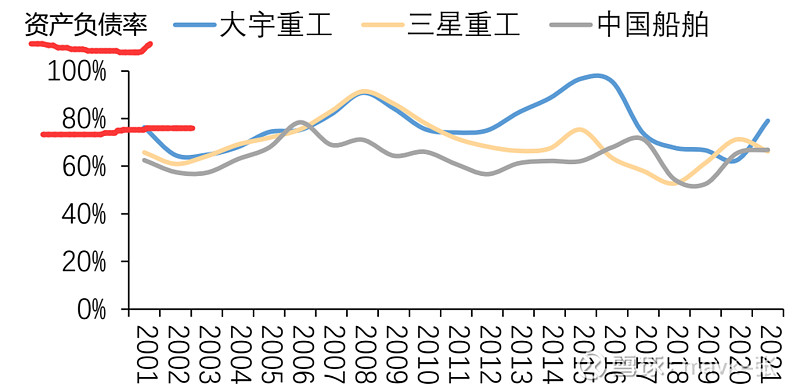

1)、造船是典型的资本、人力密集型的重工业。资产中固定资产占比高,且成本结构中人员成本和设备原材料成本占比高,该生意在前期有着较大规模的资金消耗。由于商业模 式原因致资金需求体量大,间接融资是造船业主要融资方 式,因此全行业资产负债率都处于较高水平。

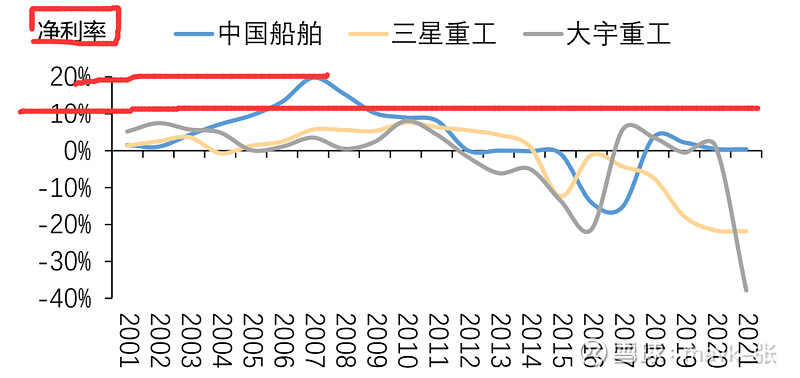

2) 、利润水平不稳定,主要由两个层面导致:

① 船舶交付周期 长,交付过程中不确定因素较多;

② 与前端海运需求紧密相关,导致船舶行业本身便是强周期性行业。

5、资本、人力密集且利润微薄

从上下游利润分布情况来看,船舶产业链上并无议价强点。上游设备商相较造船业而言具备一定的技术壁垒,但也较难在波动的市 场中保持稳定或者较高的份额,下游的航运运营商利润水平的波动幅度较造船行业自身更大。

二、新的一轮 船舶大周期已至,中国造船业最为受益

从 需求侧、供给侧 2个大的方面展开说明。

需求侧

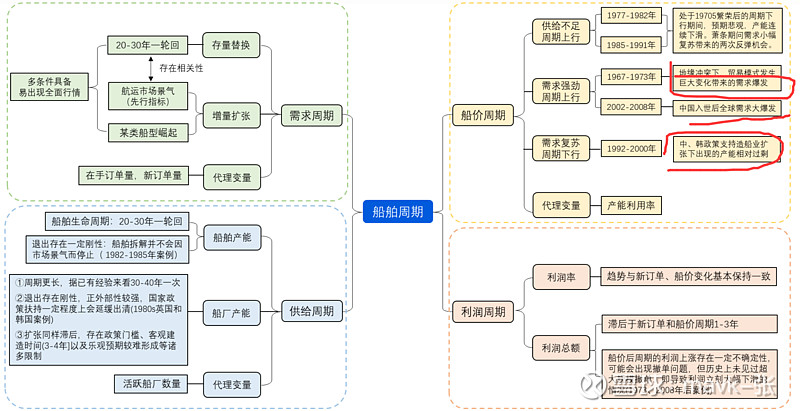

船舶行业周期长达 20-30 年,本轮景气周期始于 2021年,目前仍处上行阶段,头部船厂中国船舶集团订单量已经排到 2027 年.

船舶行业周期长达 20-30 年,本轮景气周期始于 2021 年,目前仍处上行阶段,头部船厂中国船舶集团订单量已经排到 2027 年。根据《Maritime Economics》,过去一个 世纪全球造船业发展可分为五个大周期,十二个小周期。最近一轮大周期为 1987-2007 年,亚洲特别是我国经济的发展带动贸易复苏,航运需求增加,造船产能复苏。 1993 年全球造船产量翻番,达到 2000 万 GRT,2007 年达到 6200 万 GRT,为 1987 年低谷的 5 倍。而后受到金融危机影响,全球航运需求向下,且供给端产能过剩,行业周期向下。

由于船舶制造业周期较长, 当周期下行时,新造船需求大幅减少,尾部船厂有足 够时间出清干净。2008 年金融危机后,大量船厂关停倒闭,2023 年全球活跃船厂(至 少有一艘 1000+GT 在手订单的船厂)数量为 337 艘,为高峰时期 2008 年 1022 艘的 33%, 2023 年全年造船交付量较 2010 年的峰值水平下降 64%,下行期间行业产能逐渐出清。 当新一轮周期到来时,由于供给刚性,船厂产能往往供不应求,订单量价齐升。

本轮上行周期需求端的驱动力源于以下三方面。

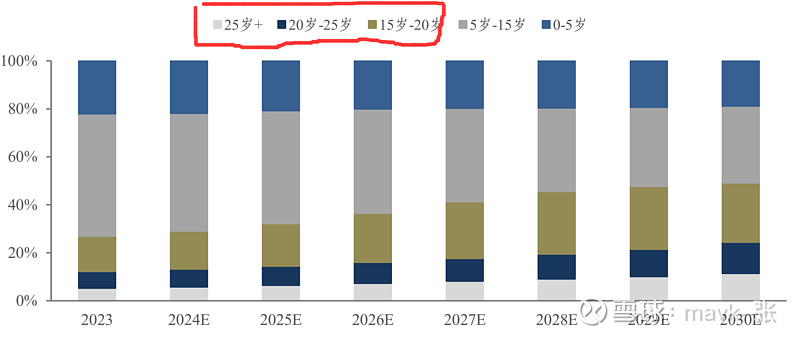

1、船龄到期,更新替换需求驱动订单增长。

根据 Clarkson,2023 年 12 月全球 商船船队平均船龄达到 13.7 年,为 2009 年以来的最高水平(不包括总吨位小于 5000 吨 的小型船舶),集装箱船队平均船龄达到 14.3 年,这是自 1993 年该公司开始收集此项数据以来的最高值,油轮平均船龄达 12.9 年,也创下 20 年来的新高。船队船龄到期带来更新替换需求。

2、2021-2022 年航运高峰后,航运公司现金流改善,足够的钱来买船

2021-2022 年全球经历航运 高峰:

(1)疫情大流行时期,美国放水提升消费者需求,出口订单增长,集装箱货物海运需求快速提升,与此同时供应链受阻,无法满足需求,运价飙升。

(2)俄乌冲突打击全球供应链,推升运价 。运价的大幅上涨使航运公司现金流明显改善,资产负债表修复,有足够的钱来下订单。

3、航运业碳中和产能升级

国际海事组织(IMO)2019 下半年开始实施两大船 舶新规,要求全球船舶燃油硫含量上限从 3.5%降至 0.5%、商船强制设置压舱水处理系统,该类政策一方面增加船舶附加值,另一方面部分船龄较长的船舶额外加装环保装 置并不经济,环保政策将加速不经济船型的拆解、拉动新船需求。

供给侧

1、新周期下我国船厂最为受益

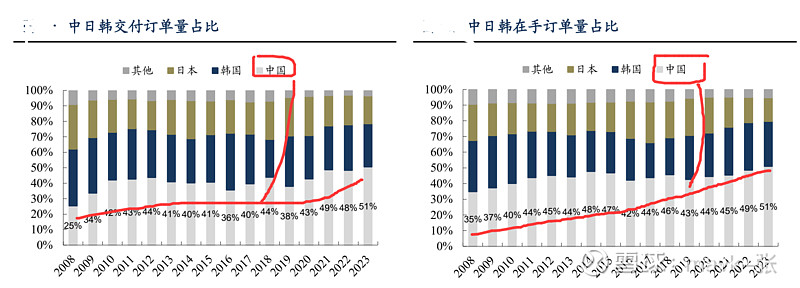

我国船舶业经过市场化改革、 拓展海外市场,2010 年起造船完工量跃居世界第一,取代日、韩成为世界造船第一大 国。当前我国船舶制造业正迎供给端船厂崛起、产能升级,需求端持续旺盛的窗口期。 过去多年的工业的发展强化了我国船舶制造配套产业链的实力,近两年钢材等原材料 价格、汇率强化了我国船厂的比较优势,产业政策也为行业发展提供了支持。2023 年 中国(按载重吨计)船舶订单交付量、在手订单量、新签订单量占比分别为 51%、51%、64%。

国内头部造船集团在手订单饱满 ,船厂经营业绩拐点初现。 国内头部造船厂自 2021 年前新签订单开始上行,手持订单覆盖率提升至一年以上 ,产能利用率逐季提升。 各船厂业绩拐点滞后于订单,自 2024 年开始回升。

未来船厂盈利弹性有望持续释放。船厂利润释放节奏慢于订单,主要系:

(1)前 期订单受钢价、汇率影响,高利润率订单尚未兑现业绩。本轮上行期船价虽然自 2021 年开始上涨,但同期钢价同样高位运行。2022 上半年钢价开始回落,同时人民币汇率 开始下行,订单盈利质量才有所改善。未来高利润率订单占比将持续提升,这一业绩 改善趋势将愈加明显。

(2)行业下行期船厂计提较多减值,影响仍在逐步消化。

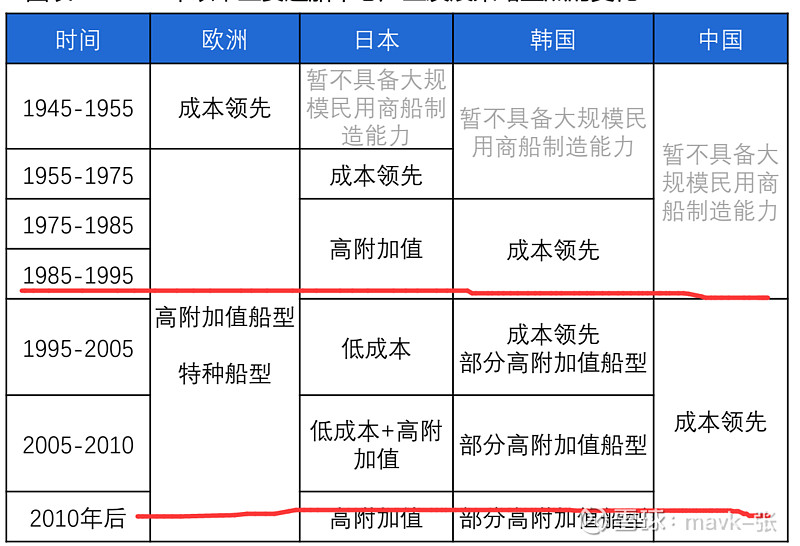

2、我国依靠成本领先,实现后来居上

成本优势显著:我国造船业的崛起基础与韩国基本一致,但由于本国贸易需求体量庞大,面临的市场需求环境要远优于韩国。而作为后发 者,我国造船业的成本优势凸显,相较之下韩国造船业在低附加值船型方面的优势已然不再,只得逐渐退出并转向高附加值船型等造船方 向。

3、我国人力规模远超日韩,借助第二次大周期实现快速崛起

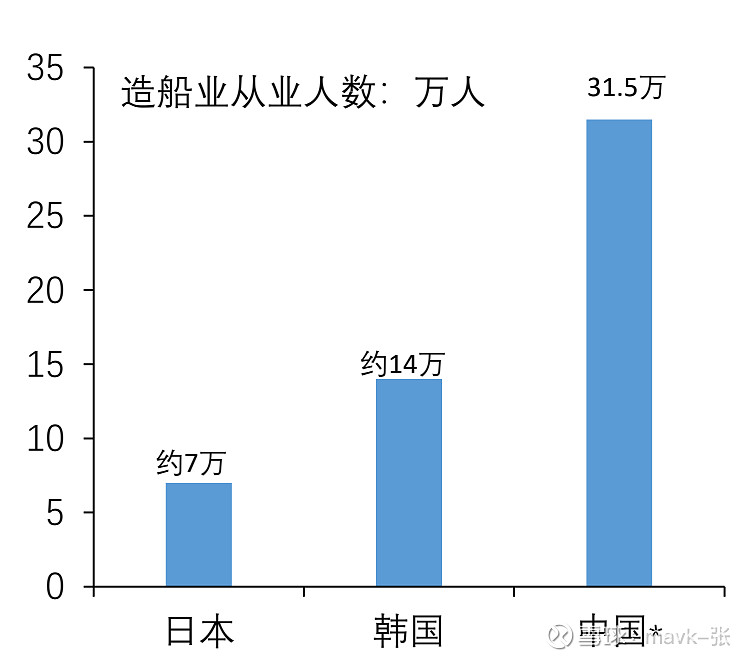

在中国造船业崛起的初期,承担的都是散货、油轮等传统船型,船舶附加值相对较低。以修正总吨为标准,中国的造船效率距离日韩都有 较大差距。但是中国造船业在人力规模上具备显著优势:以2005年份额快速上升阶段来看,日韩造船业的从业人员分别约为7万人、14万 人,而中国仅前480家造船厂便有约31.5万人的员工。

在人力密集等优势加持下,借助航运周期2008年被推向高潮的契机,叠加本国贸易需求大繁荣,中国船厂的份额在第二轮大周期中快速提 升。以载重吨(DWT)口径看,中国造船业仅用10年时间,全球份额便从21世纪初约5%水平跃升至40%,超越韩国。

三、值得重点关注个股

中国船舶:国内最大的综合性造船龙头,业绩拐点已现

1\多重影响因素叠加,利润波动较大,2023年利润增速回正。2006年后公司净利润主要经历四个阶段:

①2006-2011年:船市由盛转衰,2009年开始交船难显现,净利润增速下滑但仍有订单交付贡献利润;

②2012-2017年:船市持续低迷,民船延期交付,盈利大幅下滑,其中2016-2017年大额亏损主要系计提部分海工低价合同减值;

③2018-2022:合并江南造船、广船国际后营收大幅增加,但盈利能力仍处于低位,主要受原材料成本上涨、人民币升值、计提大额减值等因素影响,导致净利润不随营收同步增长。

④2023-2024Q1:盈利能力增强,净利润翻负为正,2023年公司实现归母净利润30亿元,同比增长1615%,2024年Q1实现归母净利润4亿元,同比增长821%。

在手订单创新高,看好全球船舶龙头景气上行+盈利修复。

2021 年以来全球航运 和造船市场超预期回升,船舶行业开启新一轮订单上行周期,公司作为全球龙头充分 受益。2021 年公司各项业务新订单显著回暖,其中新船订单 132 艘、修船订单 24.3 亿 元、风塔订单 18.5 亿元、柴油机订单 732 台,均为历史新高,2022 年及 2023 年公司新 接订单仍处历史高位。在船舶新一轮上行周期开始以及钢材价格回落、船价 上升的催化下,高毛利订单的交付将逐步修复公司盈利水平。

中国重工:军船修造龙头,在手订单饱满

1、2021 年起盈利能力底部回升。公司净利润受船周期下行影响较大,2011 年开始公 司净利润持续承压,毛利率及净利率持续下降。直至 2021 年,在全球船舶行业景气度 上行背景下,公司盈利能力迎来底部反转,2023 公司实现归母净利润-7.82 亿元,同比 大幅减亏,销售毛利率/净利率均有小幅回升,2024Q1 公司实现归母净利润 1.35 亿元, 同比增长 103.63%,盈利能力向好发展。

2、在手订单充裕,行业景气上行迎量价齐升。2021 年全球航运需求恢复与船周期共 振,公司军民船新增订单大幅好转,2021-2023 年公司各项业务新增订单合计同比增长 42%/13%/11%,累计订单同比分别增长 6%/14%/38%,在手订单充裕,保障未来业绩。 此外,此轮上行周期中由于行业产能短缺,龙头议价能力提升,单吨造价不断提升, 公司作为龙头充分受益于行业量价齐升,静待订单交付释放业绩。

四、近5年净利润、涨跌幅、成长性、估值 分析

近5年净利润稳健分析:亚星锚链、天海防备 是比较稳健的。

这2年利润增速快是 中国舰船

涨跌幅:

估值及成长性: