说明:记录这些个股投资逻辑,只是供投资参考。短期涨高了,注意回调风险。

一、龙源电力 -H

近期业绩回顾:

1、2024 年第一季度业绩符合预期:公司公布 2024 年第一季度营收为人民币 98.8 亿元,同比增长 0.1%,股东净利为人民币 23.9 亿元,同比增长 2.5%(基于中 国会计准则)。

2、因风速和电价下降风电短期承压,但远期成长空间广阔。公司在 2024 年第一季度新 增装机 562 兆瓦,其中包括风电 26 兆瓦和光伏 536 兆瓦。2024 年第一季度发 电量为 21.2 吉瓦时,同比增长 8.3%。公司 2024 年第一季度毛利率为 39.9%, 同比下降 0.1 个百分点。本季度净利润为人民币 26.6 亿元,同比增长 1.2%。虽然装机继续增加,但公司 2024 年第一季度风电发电量仅同比上升 1.4%至 17 吉瓦时,受到该季度利 用小时下降的拖累(同比下降 14 小时)。2024 年第一季度风电营收为人民币 78.4 亿元,同比下降 4.7%。对公司的长远成长前景维持乐观态度,特别是考虑到“以大代小”的逐步推进。 公司还拥有丰富的项目储备(2023 年新增资源储备 54 吉瓦、取得开发指标 23 吉瓦);

成长展望:

3、项目储备丰富+补贴回款,自建装机有望提速。国家能源集团“十四五”新能源新增装机目标70-80GW,公司作为集团新能源主力平台,装机增量可期。(

(1)公司21-23年新获取可开发指标合计达59.5GW,项目储备充足;

(2)2023年公司国补回款64.2亿元(22年收回207.7亿元),随补贴回流公司新能源装机建设目标有望逐步兑现。

(3)公司提出24年计划新开工新能源项目10GW,力争投产7.5GW(23年新增投产4.5GW),新能源项目建设步伐加快。

4、集团提出将推动存续风电资产注入公司,确立了公司在集团新能源战略中的核心地位。 国家能源集团 2022 年初与公司签订的《避免同业竞争协议》,集团承诺将通过资产注入、 组建合资公司、资产置换等方式,切实推进下属其他风电资产合计 2140.67 万千瓦注入龙 源电力。未来完成注入后,公司装机将在现有体量上增加约 60%。注入承诺实际上是确认 了公司在国家能源集团新能源战略中的核心地位。

公司2022年初回A上市时,承诺在三年内(22-24年)通过资产重组等形式,推进集团内存续风电资产注入与火电业务整合。

1、根据重组交易报告书,截至21H1集团待注入风电资产超过20GW,包括集团新能源公司风机约11GW(原神华集团下属风电资产,神华集团05年开始建设运营风光项目,主要分布于三北地区,项目禀赋优质)。

2、公司火电资产共188万千瓦,测算23年火电归母净利润约为1.8亿元(21/22年分别为1.3/1.2亿元),运营稳健且体量较小,后续整合推进对公司影响小。

5、老旧机组改造推进,老项目收益率有望提升。老旧机组改造一方面有望增加 对存量项目优质风资源地利用,提升项目收益率水平,同时也有望通过“增容 改造”扩大装机规模。公司 2010 年及以前的存续机组容量达 656 万千瓦,假 设按照 70%技改率、2 倍扩容测算,公司装机潜在增量超过 900 万千瓦;政 策顺利推进背景下,存量机组焕新,风电龙头有望步入长期良性循环发展通道。

估值及上升空间:

2024年大概在80亿左右,港股给10倍PE估值(实际有点高,考虑政策及预期),PB 0.7, 市值大概在800亿左右。目前市值671亿,今年大约有20%左右上涨空间了。

二、中广核新能源

感觉此公司成长性不足,但是 估值 在电力股中少有低估,pe只有6左右,pb1左右。

近期港股这些性价比便宜股票涨太好了。如港股通能融资,近期这些便宜会买不少的,像去年煤炭一些。

24年大概是23亿左右利润(每年利润增长10%左右),给7倍左右PE估值,161亿市值。还有25%左右上涨空间了。今年涨幅60%,22、23年跌得比较多,21年涨800%多大牛股了。

国信证券提供:

1、净利润稳健增长。公司 2023 年实现收入 21.93 亿美元,同比下滑 9.8%, 归母净利润 2.68 亿美元,同比增长 37.2%,剔除商誉及固定资产减值等一 次性调整后,归母净利润同比增长 10.6%,净利润连续多年保持稳健增长。 期内风电业务表现相对稳定,收入下滑主要由于韩国项目发电量及平均电价 下降,韩国业务收入同比下滑 16.4%,拖累公司整体收入下滑。2023 年净 利润增长主要受益于火电业绩的改善。

2、前 4 个月累计发电量小幅下滑。截至 2024 年 4 月 30 日,公司前 4 个月累 计完成发电量 6544.3 GWh,较 2023 年同比小幅下滑 3.6%。其中,中国 风电项目下滑 4.3%,中国太阳能项目增长 19.5%,中国热电联产及燃气项 目增加 9.4%,中国水电项目增加 19.2%及韩国项目减少 9.1%。整体发电 量小幅下滑主要由于:(1)4 月份全国平均风速同比降幅明显,全国风电 发电量同比下滑 8.4%, 叠加 4 月份甘肃省限电量明显增加,公司风电项目 4 月份发电量同比下滑 24.7%。(2)韩国项目前 4 个月累计发电量同比下 降 9.1%。

3、装机规模保持平稳增长。截至 2023 年末,公司总权益装机容量为 9.62 GW,较上年同期增 644.8 MW,权益装机容量连续多年保持稳健增长。其 中清洁及可再生能源项目权益装机占比为 83.8%,传统能源项目权益装机占 比为 12.2%,中国及韩国项目权益装机占比分别为 77.5%、22.5%。预计公 司风电、太阳能的年新增装机容量将保持以 500—1000 MW 左右的规模稳 步增长。

4、派息比例提升+拟回购,推动公司估值修复。

(1)公司 23 年拟派末期股息 1.54 美仙,派息率由上一年度的 20%提升至 25%,当前股价对应股息率约 4.65%。(2)公司 4 月份发布拟回购公司股份公告,董事会计划动用不超 过 1.57 亿港元回购公司股份,回购计划有助于推动公司估值修复。

三、大唐电力 -H

近期业绩回顾:

截至2023年12月31日,大唐发电装机容量约73,290.964兆瓦(即73,290,964千瓦)。其中,

火电煤机45,624兆瓦,约占62.25%;

火电燃机6,631.56兆瓦,约占9.05%;

水电约9,204.73兆瓦,约占12.56%;

风电7,464.49兆瓦,约占10.18%;

光伏发电4,366.184兆瓦,约占5.96%。

2023年大唐发电累计完成上网电量约598.619亿千瓦时,同比上升约12.82%。

2024年一季度报告,大唐发电2024年第一季度实现营业收入307亿元,同比增长9.58%;归属于上市公司股东的净利润约13.31亿元,同比增长872.26%。2024年3月,大唐发电及子公司累计完成上网电量约75.62亿千瓦时,同比上升约21.44%。

成长展望:

1、公司规划十四五期间新增30GW,23-25年装机CAGR将高达64.03%。

新能源核准+在建达 12.8GW,项目储备较为充足。2023 年,公司新增装机 4.8GW,其中火电燃机 0.6GW、风电项目 2.0GW、光伏项目 1.6GW,低碳清洁能源装机占比进一步提升至 37.75%。2023 年公司新增核 准容量 12.8GW ,其中风电 2.2GW , 光 伏

5.5GW。截至 2023 年末,公司在建新能源项目共计 5.1GW,其中风电/光伏为3.0/2.1GW。公司在建+核准项目新能源达 12.8GW,项目储备较为充足,后续有望贡献业绩增量。

2、水电有望量价齐升,参股核电享投资收益。公司水电在运装机保持稳定,主要位于大渡河、乌江流域。随着川渝特高压投产,有望改善大渡河流域消纳,提高水电出力水平,水电上网电价呈上升趋势,长期看水电有望量价齐升。短期看随着来水好转,水电板块业绩有望环比提升。此外公司参股福建宁德核电,投资收益小幅上涨。福建宁德核电迎来核准利好,有望继续增厚公司业绩

3、火电上网电量高增,成本回落业绩大幅增长。1Q24公司实现上网电量598.62亿度,同比上升约12.82%。其中火电方面,煤机上网电量为459.34亿度,同比上升10.69%;燃机上网电量为49.78亿度,同比上升26.94%。一季度全社会用电量2.3万亿度,同比增长9.8%,需求高增带动火电发电量快速上涨。容量电价正式执行强化火电业绩的稳定性,部分地区电力供需趋紧也为上网电价提供一定价格刚性。考虑到火电成本端同比降幅显著,1Q24秦皇岛5500大卡动力末煤1Q24均价达901.74元/吨,同比1Q23的1128.91元/吨下降20%。尤其是公司火电机组主要位于北方地区,较煤矿资源更近,公司充分受益于燃料成本回落,带动火电业绩强劲反弹。判断二季度为煤炭传统淡季,看好煤价回落带动公司火电业绩持续向好。

估值及上升空间:

2024年大概在40-45亿左右(机构预估的,我怎么感觉如煤炭价格保持现的变化不大情况下,至少要55亿左右),给予8倍估值,320-360亿之间。目前市值320,这样算上升空间不足了。 大唐的煤炭占比高,如煤炭价格保持目前位置,利润会增幅很大。

后面没有持续跟踪这2天完成

四、华能国际电力股份

2024年大概在135亿左右,港股给8倍估值,市值1080亿,现870亿市值,还有25%左右上空间。A股给12倍估值,市值为1620,现在市值1475亿,还有10%上涨空间。

目前看A股估值是比较高,今年涨得少也是因估值比较高。港股中华能国际电力股份还是值得投资的。

1、华能集团旗舰上市平台,中国最大的上市发电公司。公司为华能集团旗舰上市平台,同时也是我国最大的上市发电公司,截至 2023 年 12 月底,公司在运控股装机合计 1.36 亿千瓦,其中 煤电 9328 万千瓦,气电 1323 万千瓦,风电 1551 万千瓦、光伏 1310 万千瓦,传统火电及新能源规模均处于业内第一梯队。

公司 2021 年提出“十四五”期间新增新能源装机 4000 万千瓦,根据公司经营数据公告,截至 2023 年12 月底,公司新能源装机达到 2861 万千瓦, 2023 年下半年新投产新能源装机接近 600 万千瓦,全年投产接近 900 万千瓦。

2、从地域分布来看,公司境内电厂分布在全国二十六个省级区域,煤机主要反映东部沿海省份供需格局和盈利能力。参照 2023 年发电量数据,公司煤电第一大分布地为山东,2023 年煤电发电量占比达到 20.25%,江苏、浙江、江西、广东分别达到 8.46%、8.13%、7.29%和 6.8%,前 5 大省份占比超过 50%;风电、光伏业务基本实现全国性布局,但是相对而言,华北地区占比更高,尤其是风电发电量占比最大的省为江苏,其次是吉林、河南,光伏发电量占比最大的省为山东,其次为河北、山西、江西等。

3、从投资的角度看,煤电板块始终拥有煤价和电价两条博弈主线,公司作为全国性布局的最大煤电公司,受行业整体情况影响较大。公司的天然体量决定了公司的投资机会以火电行业的 beta 性机会为主,2023年二季度以来煤价自高位回落,主要火电公司业绩均出现修复,公司的业绩弹性在可比公司中处于领先水平,2023 年前三季度实现归母净利润 125.64 亿元(上年同期归母亏损 39.42 亿元)。公司 2023 年全年实现归母净利润 84.46 亿元,四季度亏损主要计提资产减值损失有关。

4、站在当前时点,由于大量省份 2024 年度长协电价已定,市场博弈的焦点再次转移到煤价。按照公司 2023年 3758 亿千瓦时煤电发电量计算,我们测算 5500 大卡入炉煤价每下降 100 元/吨,对应归母净利润增厚 85 亿元。中期来看,区域供需格局依然是决定煤电板块投资价值最核心的因素,公司机组所在省份电力供需整体紧张,机组参数较高,静待供需格局进一步演化。

5、容量+辅助服务+成本改善促火电业绩增长,绿电规模不断提升用电量高增保障火电利用小时数较高,容量电价给予火电稳定收益,同时火电具备调节性电源属性,2023 年公司获取调峰/调频电费净收入分别为22.23/4.95 亿元,辅助服务相关收益未来有望增厚。公司新能源装机规模不断提升,进入市场化交易后,平价新能源电价或将承压,2024Q1 公司境内上网平均结算电价为 0.49797 元/kWh,同比-3.99%,但随着新能源成本降低,绿电环境溢价提升,新能源电价有望趋稳,综合收益有望提升。

五、华电国际电力股份

24年利润大概在60-75亿之间,港股给8倍左右估值,市值范围:480亿-600亿。目前港股市值524亿,上升空间感觉不大。A股给12倍估值,720亿-900亿,目前740亿。

1、华电集团旗舰上市平台,控股装机聚焦火电,通过参股华电新能参与新能源业务。公司为华能集团旗舰上市平台,截至 2023 年 12 月底,公司拥有控股装机 5845 万千瓦,其中煤电 4689 万千瓦,气电 909 万千瓦,水电 246 万千瓦,为五大发电集团主要平台中唯一一个装机均为传统电源的公司。公司通过参股华电新能参与新能源业务,目前持股 31.03%。截至 2022 年底,华电新能拥控股装机 3491 万千瓦,其中风电 2209 万千瓦,光伏 1282 万千瓦,如果 IPO 成功将成为我国最大的新能源上市公司

2、山东、湖北、安徽三省火电发电占比超 6 成。从火电的分省份发电数据来看,公司发电量口径前三的省份分别为山东/湖北/安徽,对应发电量分别为 800/280/256 亿千瓦时,核心三省的发电量占全公司发电量的比例超 6 成。从公司机组的地域分布来看,华电国际

机组普遍分布在经济较为发达的地区,暗含公司机组所在地区用电供需格局相对较紧,

有望对应更高的电价弹性。

3、从投资的角度看,煤电始终拥有煤价和电价两条博弈主线,公司作为控股口径“较为纯粹”的煤电公司,以行业 Beta 性机会为主,同时受到山东、湖北供需格局影响。站在当前时点,由于大量省份 2024 年度长协电价已定,市场博弈的焦点再次转移到煤价。按照公司每年 2000 亿千瓦时量级煤电发电量计算,5500大卡入炉煤价每下降 100 元/吨,对应归母净利润增厚 50.68 亿元。受益于 2023 年较低的煤电盈利基数,

如果 2024 年煤价回落,公司有望释放较大盈利弹性,潜在 alpha 性机会取决于山东、湖北供需格局演变

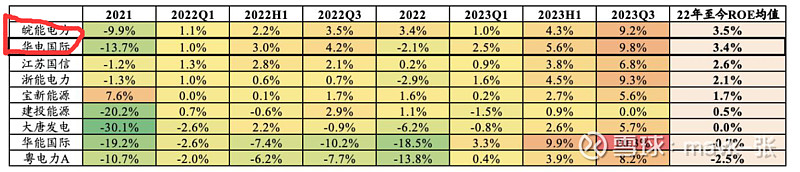

4、经营质量优于行业

从近两年来的 ROE 修复情况看,华电的修复步伐优于同业。从下面的热力图可以看出,

21 年火电盈利大幅受损(对应运营商 ROE 为绿色),22 年一季度迎来一定的修复,从黄色到红色的切换来看,华电要快于其余运营商。我们计算了 22 年至今所有季度的 ROE

均值,华电国际为 3.4%,仅小幅低于皖能电力 0.1 个百分点,优于浙能、大唐、华能等

运营商。

六、新天绿色能源

近期天然气价格一直在上涨,加上公司产量增长快。24年大概28亿左右利润,给7倍左右估值,市值为196,目前市值为169,不到20%上涨空间了。

1、2024Q1天然气总售气量增长33.86%,预期后续盈利持续改善:

一季度,公司天然气总输气量为22.3亿立方米,同比增长33.86%;售气量19.87亿立方米,同比增长39.93%,其中零售气量6.38亿立方米,同比增长20.12%;批发气量9.66亿方,同比增长10.58%;LNG售气量3.63亿立,同比增长+46589.68%,主要受益唐山LNG投产带来爆发式增长。预期2024年,受益上游年度合同成本下行以及公司LNG现货进口带来低成本优势,公司天然气业务盈利将持续改善。展望2025年,随着唐山LNG二期项目投资,公司天然气产业链价值有望快速释放,天然气业务有望成为支撑公司业绩增长的核心稳定来源

2、FY24 风电装机容量加快增长去 年 公 司 新 增 482MW 风 电 装 机 容 量 , FY23 累 计 风 电 装 机 容 量 同 比 增 长 2.4% 至5,812MW。FY23 风电发电量同比轻微增长 0.4%至 14,081GWh。公司计划 FY24 新增 800-1,000MW 风电装机容量。我们预计 FY24-25 风电发电量分别同比上升 13.8%及 22.0%至16,030GWh 及 19,550GWh。

3、唐山 LNG 今年24年接卸量有望达到 150 万吨,实现正盈利贡献:23年上半年,公司唐山 LNG 项目一阶段工程及配套外输管线项目(曹妃甸—宝坻段、宝坻—永清段)正式投产试运行;唐山 LNG 项目二阶段 8 个储罐工程综合进度完成超 50%。去年7 月份进口了 2 船 LNG,9 月会进第 3船,全年接卸量约 40-50 万吨,24年将达到 150 万吨接卸能力。曹妃甸码头向第三方公平开放,吸引第三方租赁使用,将有利提升公司 LNG 码头储气库周转率,实现达产目标。

初步测算,今年唐山 LNG 码头一期项目今年有望盈亏平衡,明年实现正盈利贡献。期有望如期于 FY25 投运。预计公司 FY24-25 天然气销量分别同比增长 7.1%及 7.0%至 48.2 亿及 51.6 亿立方米

七、华润电力

2024年大概在150亿左右利润,港股给8-9倍估值,市值1200-1350亿,现1135亿市值,感觉上涨空间不大了。

1、容量电价叠加单位燃料成本下降,火电盈利确定性提升

公司 2023 年火电盈利大幅改善主要受益煤价下行,期内公司火电单位燃料成本同比下降 12.6%。公司预期 2024 年单位燃料成本较 2023 年仍将下降 3-5%左右,同时点火价差稳中有升,全年火电利用小时数约 4500-4600 小时。受益容量电价和辅助服务市场的完善,未来火电盈利趋稳

2、可再生能源业务表现亮眼。

(1)随着公司可再生能源装机占比的不断提升,公司可再生能源上网电量快速增长。23 年公司风电和光伏电站的售电量分别较上年同期增长 12.4%、111.8%,可再生能源实现收入 232.8 亿港元,同比+9.12%,核心利润贡献 97.26 亿港元,同比+12.52%,可再生能源的核心利润占比达 72.9%,继续成为公司盈利的主要贡献分部。

(2)截至 23 年末,公司运营装机容量为 77.32 GW,运营权益装机容量为 59.76GW,其中风电、光伏权益装机容量分别增长 3.11 GW、2.23 GW 至18.62 、3.44 GW,风电、光伏及水电等可再生能源运营权益装机容量合共达 22.6 GW,装机占比较上年末提升 5.5 个百分点至 37.8%。公司计划加速建设风电和光伏项目,预计 24 年新增风电和光伏装机目标为 10 GW。—— 比 去年增速近1倍

2、全年派息率达 62%。公司拟派末期息为 0.587 港元,23 年 11 月已派中期股息 0.328 港元,23 年股息为每股 0.915 港元,派息率为 40%,加之上市二十周年特别股息每股 0.5 港元, 2023 年股息总额为每股 1.415 港元,全年派息率达 62%

八、中国电力

2024年大概在50亿左右利润,港股给8-9倍估值,市值400-450亿,现479亿市值,怎么感觉没有上涨空间呢? 如明年70亿左右利润算,还是有投资价值的。现金流、股息 都很不错的标。

1、来水历史性偏枯为业绩不及预期主因,水电出现罕见亏损。公司水电所在流域 2023 年呈现历史性偏枯,全年水电发电量同比减少 35.49%,而 2022 年水电发电量已经较 2021 年同比减少-12.97%。受此影响,公司水电板块出现罕见亏损,全年亏损 8.26 亿元(含少数股东损益,下同),而 2022 年同期为盈利 2.61 亿元,2021 年为盈利 9.46 亿元。从历史情况来看,公司水电板块年均盈利在 8-10 亿元左右,2023 年水电亏损系公司业绩不及预期主因。

24年是来水小牛年,水业务将有大幅改善了。

公司 4 月份水电复苏进度理想,单月发电量重回 2 千吉瓦时的水平,1-4 月发电量同比大幅上升 81%。按去年2 季度进入丰水期,我们预期今年 5/6 月公司水电发电量有望维持在 4 月的水平 , 我 们 保 守 估 计 公 司 2024 年 2 季 度 水 电 发 电 量 为 6 千 吉 瓦 时 , 低 于2021/2022 年同期约 10%/15%。同时我们上调 2024 全年水电利用小时由 2,750

至 2,900 小时,仍略低于 2020-23 年均值 3,480 小时。

2、清洁能源装机占比提升至超 75%。公司持续对在手资产组合进行优化,增加清洁能

源资产的开发及收购,2022 年对部分盈利能力弱的火电企业出售部分股权。2023年底,公司合并装机容量同比增长 42.5%至 45GW。公司清洁能源装机容量占比达75.4%,同比提升 10.5 个百分点。2023 年,公司清洁能源装机增加 13.4GW,其中9.1GW 清洁能源装机并购自母公司国电投集团,体现了集团对上市公司的支持。

预期 2024 年底,公司自建清洁能源装机约 7GW,公司清洁能源装机容量占比超 78%。

公司力争完成“十四五”末清洁能源装机占比 90%的目标。我们预期公司未来 2 年

清洁能源装机将来自于自建及对优质清洁能源资产并购两部分。

3、央企资管公司持续增持公司股份至 5%,体现了市场资本对公司价值的认可。在港股市场整体回暖背景下,具备较高配置价值,中信金融资管增持公司股份至 5%,体现对公司长期价值的认可。公司为国电投集团旗舰平台,提出打造全球一流的清洁能源供应商。国电投集团在公司上市之初即明确公司定位,书面承诺公司拥有集团上海以外地区资产有限收购和开发权,2022 年至今集团已对公司进行 4 轮资产运作支持,包括注入优质资产以及老旧煤电机组剥离,围绕公司打造旗舰平台意图明显,奠定公司高成长基础。与此同时,公司保持了极佳的分红记录。按照我们的盈利预测,假设公司 2024年维持 50%的分红比例,股息率可达 5.5%

4、煤电燃料成本下降,火电板块实现盈利。2023 年公司火电板块盈利 13.2 亿元,同

比增长 27.1 亿元。期内火电板块资产优化,运营效率提升,煤炭成本下降。公司火

电单位燃料成本同比下降 12.5%至 285.5 元/MWh。2024 年预期公司火电板块仍有

较好利润空间,煤炭成本经营成本预期得到有效控制。

5、储能板块快速发展。公司储能业务处于快速成长期,2023 年收入达 25.5 亿元,通

同比增加 16.5 亿元;净利润同比增长 8.6%至 3718 万元。公司储能业务包括储能设备销售、提供储能一体化电站开发和组装集成的工程承包服务和储能容量租赁服务,以及储能电站充电服务。储能业务还将探索海外市场机遇。

九、京能清洁能源

2024年大概在34亿左右利润,港股给7倍估值,市值238亿,现169亿市值,还有40%的涨幅空间。感觉这家公司严重低估。

1、京能清洁能源是北京最大燃气发电商。燃气发电及供热分部是公司较早发展的业务

分部,2023 年贡献公司收入 61%,贡献公司经营利润 36%。公司是北京最大的燃

气发电商,燃气热电业务主要位于北京,目前有 8 家燃气电厂,其中北京的 7 家

均已投产运营,京外尚有一家目前处于基建期。公司持有的北京地区 7 间燃气热电

厂,装机容量 4.7GW,发电量占北京燃气发电量的 40%以上,供热量占北京集中供

热量的 40%以上。2023 年公司燃气发电装机 4.7GW,占公司控股发电装机 32.5%;

燃气发电量 194.22 亿千瓦时,占公司发电量 50%。公司燃气发电电力销售与国网

北京市电力公司签署购电协议,电价跟随北京市发改委指引。公司天然气均采购自

北京市燃气集团有限责任公司,天然气采购价格也跟随北京市发改委指引。除京丰

燃气、未来热电、上庄燃气以外,其他燃气电厂所生产的热能基本出售给北京热力

集团,北京热力集团再将热能输送至北京网络覆盖地区内的工业或住宅用户。

2、可再生能源装机预期持续快速增长。公司近年来聚焦“双碳”战略,持续加大可再

生能源项目投资。至 2023 年底,公司可再生能源装机容量达 9.78GW,占公司装机

规模 67.5%,其中风电 5.57GW,光伏 3.8GW,中小型水电 0.4GW,风电是公司最

大装机类型。公司的风电及光伏装机主要分布在风光资源较丰富的内蒙、陕甘宁、

京津冀及华南等地区。公司可再生能源业务布局在 2023 年可再生能源发电量

194.68 亿千瓦时,占公司发电量 50%。2023 年,可再生能源发电贡献公司收入 38%,

贡献公司经营利润 73.9%。公司聚焦“双碳”战略,加大风电光伏等可再生能源资

源获取,持续布局大基地项目、海上风电项目等,可再生能源装机预期快速增长。

我们预期 2024 年,公司可再生能源装机继续快速增加 2.72GW。2024 年底公司可

再生能源装机容量预期达 12.5GW,公司权益装机提升至 17.2GW。

3、公司重视股东回报,股息率领先同业,与股东分享公司成长红利。公司重视股东回

报,持续提升分红金额。上市 12 年,累计分红达 67.8 亿元。2021-2023 年,公司

分红比例分别为 24.5%、34.8%及 37.7%,分红比例持续提升。公司 2023 年股息率

为 7.2%,领先同业。公司重视股东回报,乐于与股东分享公司持续成长红利。另一

方面,公司经营现金流在 2022 年及 2023 年分别达到 112.7 亿元及 94.3 亿元,强

劲的经营现金流预期支撑公司持续高分红。我们预期公司未来至少维持目前的分红

比例。

4、投资建议:公司年初发布公告,北京市发改为下调公司燃气电厂上网电价,对燃气发电板块利润影响预计 6-7 亿元。公司让将努力实现 2024 年税前利润不低于 41 亿元人民币目标。预期公司 2024年净利润为超过 30 亿元人民币,大概在35亿左右。

十、大唐新能源

1、大唐集团旗下新能源旗舰平台,国内老牌绿电龙头运营商。公司为大唐集团旗下核心绿电平台,当前集团持有公司 65.61%股权,并承诺大唐新能源拥有集团境内新能源业务的优先选择权与购买权。公司前身为大唐赤峰赛罕坝风力发电有限公司,国内最早从事新能源开发的电力企业之一。截至 2023 年底,公司控股装机 1542 万千瓦,其中风电 1298 万千瓦、光伏 244 万千瓦。公司当前新能源装机规模位居 A+H 股上市公司第七位,风电资产集中于三北地区,占比超过 80%

2、占据三北老旧风场,风资源极为优质但早期机组存在性能症结。从历史发展看,公司早期着力耕耘三北风资源优异地区,在当下优质风场稀缺情况下资源禀赋凸显。但从风机效率看,作为我国老牌风电运营商,公司机组集中在 2007-2011年投产,占公司当前风电 40%左右,老旧机组存在风能利用率较低、维修费用较高以及单位固定成本较高等特性

3、国务院印发大规模设备更新方案,以大换小或迎新机。2024 年 3 月,国务院印

发《推动大规模设备更新和消费品以旧换新行动方案》的通知,再次提及完善风力发电机、光伏设备及产品升级与退役等标准。2024 年 5 月,中国大唐集团召开大规模设备更新改造推进会,安排部署集团公司推进大规模设备更新工作。公司 2010 年及之前风电装机 402.8 万千瓦,由于 2010 年之前单台机组功率普遍在 1.5MW 以下,而目前 4MW 已成为主流,1.5MW 以下老旧风场风机“以大代小”改造政策或将使得公司摆脱老旧存量机组桎梏,经营效率焕然一新。

二、通过财务基本数据统计,哪些值得投资呢?

1、港股 电力股 今年表现特别突出,基本上95%以上电力股都处于正涨幅,远超过A股。

2、哪些公司近5年净利润业绩增速稳健增长,估值合理甚至低估呢?

近5年净利润业绩增速稳健增长公司有:

静态估值比较低估有:

中广核新能源: 6.2, 近1周明显有资金抄底,涨幅明显加速

龙源电力:9.9 , 算合理

京能清洁能源:5.3