5月初写一篇简单的梯行业 投资逻辑,心想梯只是很小应用的小金属,不会有大行情的。没有想到文章写出后几天有40多万人的阅读量,近期相关股票普遍涨20%以上,$华钰矿业(SH601020)$ 连续3板了。个人持有 $华锡有色(SH600301)$ ,$兴业银锡(SZ000426)$ 运气好,年初2月份看好是 锡行业 在半导体中应用,才持有这2只股票。

今天借着 华钰、华锡有色、湖南黄金 三只股票涨停的机会,再次全面梳理梯行业的投资机会。

一、梯价格涨价原因 深入分析

1、强稀缺

锑金属稀缺程度极高,全球锑资源储采比仅 16年,国内锑产量呈下降趋势,海外产量增长存在较大不确定性。 ——————- 将来会严重缺少,只够16年开采

地壳含量少,锑矿资源稀缺。锑在地壳中的含量仅 0.0001%,由于储量低,锑与钨、锡、稀土 并称中国的 四大战略资源。

稀土 前几年狂炒过一波行情。参入过投友应该有比较深印象的。

资源分布集中,保有开采年限较低。

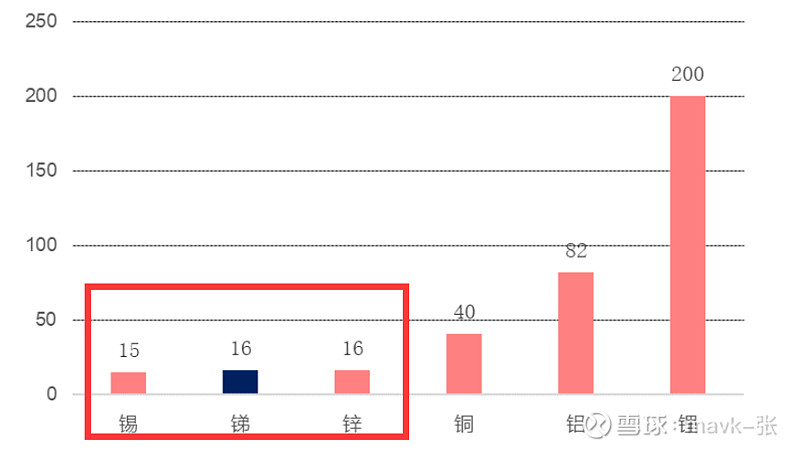

根据美国地质调查局(USGS)数据,2022 年全球锑矿储量为 180 万 吨,2022 年锑矿产量 11 万吨,储采比仅 16 年(中国仅 5.8 年)。锑矿资源分布集中,中国、俄罗斯、玻利维亚 三国垄断了全球锑储量的 56%。

锑矿品位下降,开采枯竭情况加剧。

中国是全球锑最大储量及产量国,近年来,由于国内锑行业的无序竞争及部分资源的度开发,中国锑资源储量减少、品位下降情况加剧,且国内近年来没有发现规模较大的、易采选的锑矿床,锑资源保有量和质量呈下降趋势。根据《中国锑行业发展现状及高质量发展建议》,中国大型及 超大型在产锑矿山多数已经开采 50 年以上,部分矿山成为了危机老矿山。我国累计查明具有经济价值的锑资源量中 63%的锑资源已被消耗,尤其是以湖南为代表的易采易选的辉锑矿资源。

开采成本提高,锑价中枢持续上移。

伴随锑矿开采深度和难度加大、开采品位持续下降、选矿回收率下降、 环保成本提高,导致锑锭生产成本抬高,进一步导致锑锭价格底部及中枢持续上移。

锑资源的战略属性正在逐步凸显。

2010 年,欧盟将锑列为极为重要的战略储备金属,发布的供应紧缺名单 中锑位列首位;2018 年美国将锑列入 35 种最关键的矿产清单,对锑资源只进行勘探而不开采;

2009 年我国国 土资源部曾下发《2009 年钨矿锑矿和稀土矿开采总量控制指标的通知》,是国内矿政管理史上首次对锑矿实行 开采总量控制管理,并暂停受理锑矿探矿权采矿权申请;2016 年,国土资源部发布《全国矿产资源规划(2016-2020 年)》,将锑等 24 种矿产列入战略性矿产目录。

2、国际地缘局势紧张情况下,武器弹药需求增长或将导致各国加紧对锑矿的管控和储备。

锑的热缩冷胀特性 具有增加金属硬度、增加杀伤力的作用,主要用于枪管炮管制造,与铅、锡制作合金后,可用于提升子弹、 焊接材料及轴承的性能;除此以外,氧化锑还可作为阻燃剂在帐篷、纺织产品中广泛使用;两次世界大战极大地刺激了锑在军事工业中的应用。

锑作为一种难以有效再生的资源,在全球地缘局势紧张的形势下,各国政府或将对其本国的锑矿进行严格的管控和储备,预计锑资源开发和出口或将长期受限,需求或因战略储备而出现增长。

3、环保督察影响产量,5月份锑锭产量将有所回落。

五一节后,环境保护督察组进驻主产区之一的湖南,市场预期近期锑锭生产可能会受到一定的影响。

1)产量:4月份国内锑锭产量5,800吨,环比-270吨/-4.4%,同比-1,020吨/-15.0%,1-4月份国内锑锭累计产量2.35万吨,同比+365吨/+1.6%,预计5月受湖南环保督察以及原料紧张影响,产量将明显下降。

2)出口:4月出口锑锭237吨,同比-104吨/-30.6%,环比-36吨/-13.3%;1-4月累计出口1,021吨,同比-656吨/-39.1%。

4、供给:供应偏紧已成新常态,库存呈下降趋势

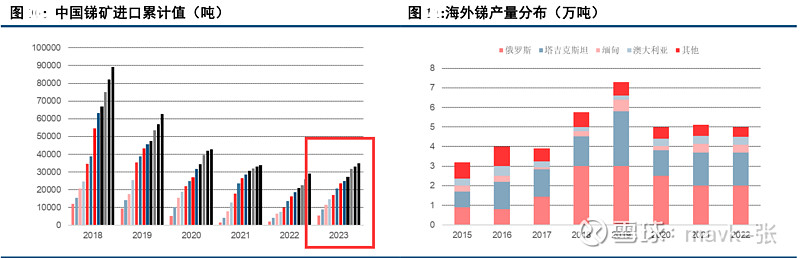

国内锑精矿供应呈现稳中有降趋势。我们在《锑深度(供给篇):资源稀缺,供给受限》报告中指出:2010 年以来,伴随国内锑资源储量减少、品位下降、选矿成本提高、安全及环保要求提高等原因,中国锑矿产量持续下降。根据百川盈孚统计,2020 年-2023 年,国内锑矿产量分别为 6.13/6.00/5.69/6.01 万金属吨,国内锑精矿供应目前基本维持在 6 万金属吨左右,预计在国内主要矿山储量下降、矿石品位降低的背景下,国内锑矿 产量将呈现稳中有降趋势。

锑矿进口亦呈下降趋势。根据海关总署数据,2018年-2023 年,国内进口锑矿数量分别为 8.93/6.27/4.28/3.39/2.91/3.50 万吨(矿石量),亦呈现明显的下降趋势。

海外锑精矿供应需重点关注华钰矿业塔铝金业项目投产进度及俄罗斯极地黄金生产及拍卖情况。除中国外, 其中俄罗斯锑矿生产主要由极地黄金贡献,且其产量海外锑主产国主要包括俄罗斯、塔吉克斯坦、缅甸等国。其中俄罗斯锑矿生产主要由极地黄金贡献,且其产量具有较大不确定性;塔吉克斯坦锑矿生产需重点关注塔铝金业项目投产进度,该项目为未来几年全球主要供给增量,项目达产后预计年产锑 1.6 万吨;缅甸锑矿生产近期由于战争等因素影响生产及出口。

———重点关注: 2个战乱国,影响了 锑 的出口,本身缺少,再加上战乱 ————

5、库存水平低

氧化锑开工率从2 月开始回升,4 月位于近五年同期高点,仅次于 2023 年;而锑精矿和锑锭开工率均位于近 5 年同期历史最低位。锑原料供应不足,资源供应偏紧的局面凸显,锑原料持货商及贸易商捂货待涨意愿将更加强烈,或成为锑价上涨提供助力。

库存方面,据百川盈孚数据,截至 2024 年 5 月 10 日,中国金属锑工厂总库存仅为 3270吨,氧化锑工厂总库存为 5900 吨,分别较年初下降 26.2%、27.3%,金属锑、氧化锑均处于近五年历史同期库存低位。

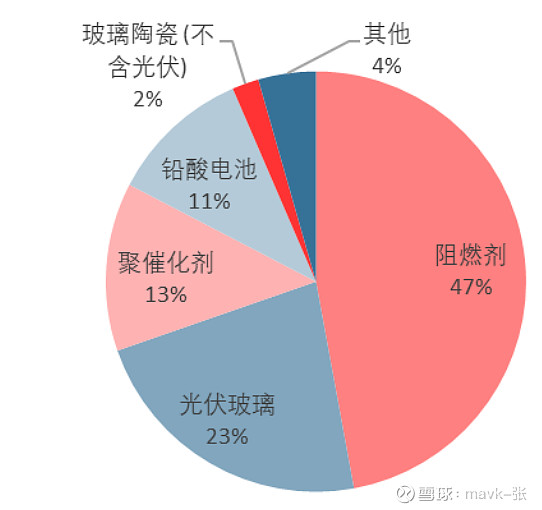

6、需求端:光伏为矛,阻燃为盾,军工及锑电池需求稳步增长

锑的下游应用主要集中于阻燃剂、玻璃陶瓷、铅酸蓄电池、聚酯催化和军工等领域。根据安泰科数据,2021 年中国锑行业下游需求结构中,阻燃剂占比 55%,铅酸电池占比 15%,聚酯催化占比 15%,玻璃陶瓷占比 10%。 近年来,伴随全球光伏装机高速增长及阻燃剂需求萎缩,锑下游需求结构已发生较为明显变化,根据我们测算, 2023 年锑下游需求中,阻燃剂占比已下降至 47%,光伏玻璃占比已快速提升至 23%,与锂、铜、铝等金属类似, 锑同样经历新旧消费动能转换,消费中枢上移的需求结构优化 。锑的定价当中,“光伏金属”边际需求占比愈发提高,传统经济需求则出现下降,此外,资源稀缺性日益明显,供给端定价占比亦出现提升态势。、

1) 光伏玻璃需求高增带动锑需求量大幅增加。

根据湖南黄金公告,焦锑酸钠在光伏玻璃的生产制造中,用量 一般保持在 0.2%-0.4%,我们假设焦锑酸钠添加比例维持在 0.3%,根据测算,焦锑酸钠需求量将由 2020 年的 1.95 万吨增长至 2025 年的 9.72 万吨,相当于锑金属需求量将由 2020 年的 0.95 万吨增长至 2025 年的 4.74 万吨, 光伏行业的快速发展有望带动锑需求量大幅增加。

2)、阻燃需求:电子周期复苏背景下需求有望恢复

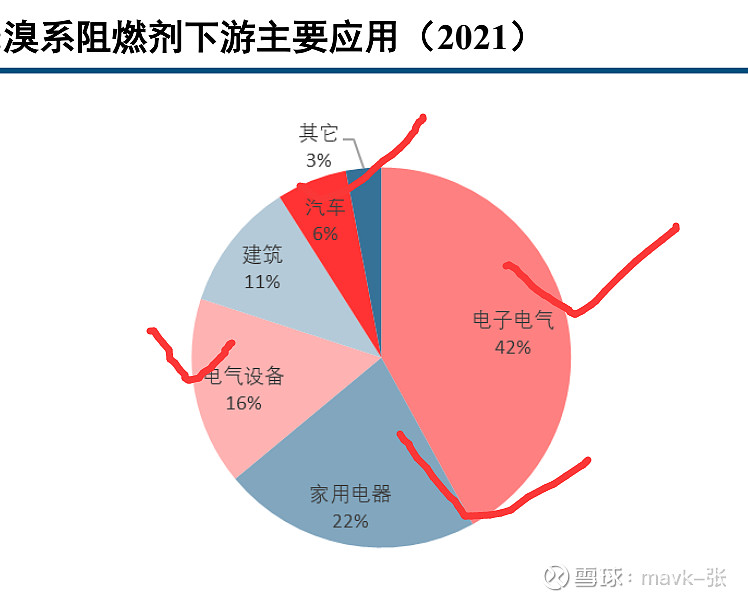

溴系阻燃剂近四成应用于电子电气领域。溴系阻燃剂约有 70 多种,代表品种为十溴二苯醚、四溴双酚 A、 十溴二苯乙烷等。溴系阻燃剂对基体材料的力学性能几乎没有影响,并且具有高阻燃效率、高性价比和多品种 等特点,在通用塑料及工程塑料中优势明显,部分领域如电子覆铜板中基本只使用溴系阻燃剂,且难以替代; 根据华经产业研究院,溴系阻燃剂的下游分布中,电子电气(电路板等)、家用电器、电气设备 分别占比 42%/22%/16%。

绿色环保新型溴系阻燃剂市占率有望持续提升。特别适用于生产电脑、传真机、电话机、复印机、家电等的高档材料的阻燃。

电子板块筑底回升,需求逐步复苏。

SIA 公布数据显示,2024 年 2 月全球半导体行业销售额总计 461.7 亿 美元,同比增长 16.3%。全球半导体销售额的同比增速从 2023 年 11 月由负转正以来,已连续4个月实现同比 正增长。SIA 的统计数据反映全球半导体市场呈现良好复苏态势,逐步进入周期上行阶段。除传统电子领域周期复苏外,人工智能、电动汽车、国防和航空航天工业领域的半导体增长潜力巨大。预计伴随中国新质生产力 中数字经济领域的蓬勃发展,叠加国家政策对于电子产品等消费的鼓励政策推出,锑作为数字经济的底层原材料,有望持续受益。

3)、新兴领域及军工需求

锑储能电池:锑储能电池或成为锑需求的又一增长极。

光伏硅片:

3 月 28日,隆基绿能正式对外发布泰睿硅片产品,并宣布完成大量研发和系统专利布局,做好了全面生产 的准备。3 项硅片新技术均涉及锑元素掺杂。若该类硅片后续得到大范围应用,或将进一步打开锑需求空间。

军工:

锑可被用于军工产品。锑的热缩冷胀特性具有增加金属硬度、增加杀伤力的作用,主要用于枪管炮管制造, 锑与铅、锡制作合金后,可用于提升子弹、焊接材料及轴承的性能;除此以外,氧化锑还可作为阻燃剂在帐篷、 纺织产品中广泛使用;两次世界大战极大地刺激了锑在军事工业中的应用。

预计 2024 年全球锑供需缺口约 3%,2025 年有望扩大至 8%,供参考。

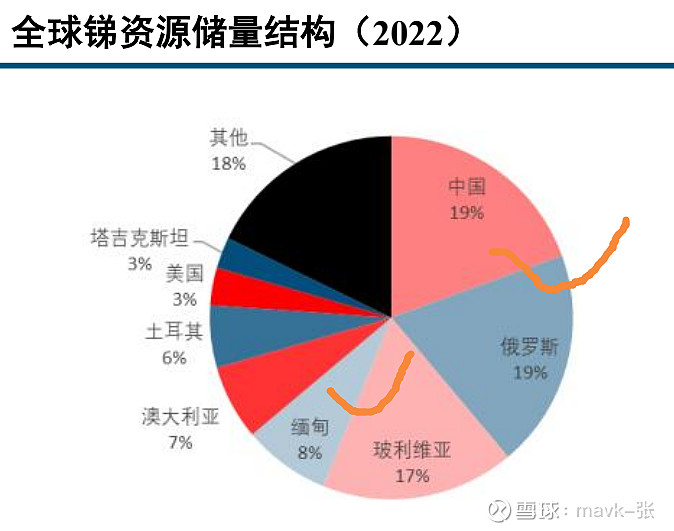

二、 全球储量分布

全球锑储量大约为 180 万吨。

中国拥有大约 48 万吨的锑储量。

俄罗斯拥有大约 35 万吨的锑储量。关注 俄罗斯 变化。

玻利维亚拥有大约 31 万吨的锑储量

三、 中国产量

1、中国曾是全球最大的锑生产国,但近年来产量有所下降。

2、2009 年,中国的锑产量约为 17 万吨。

3、到了 2011 年,产量下降到 12 万吨。

4、到了 2023 年,预计中国的锑产量将降至 6.66 万吨,相比之前下降了约 45%。

四、价格变化: 2024 年锑价涨势再启

2023 年锑价复盘:国内锑锭均价为 8.14 万元/吨,同比增长 2.8%,全年锑价走势呈现“N”型走势.

1 月至 2 月底:供需共振,价格持续攀升。年初国内锑精矿原料供应偏紧,春节假期下游备货诉求增加,叠加疫情政策放开,国内经济预期较强,锑价加速上涨;

2 月底至 7 月底:俄罗斯极地黄金招标,需求不及预期,锑价下滑。 根据 SMM,俄罗斯极地黄金(polyus) 于 2 月中旬拍卖锑矿,需求端恢复不及预期,并且从 7 月开始,欧洲市场逐渐进入夏休阶段;锑价呈震荡下跌 走势; 7 月底至 12 月底:原料供应再度紧张,锑价震荡上行。

7 月下旬,湖南黄金子公司新龙矿业临时停产,8 月国内锑精矿进口下降,市场原料供应收缩;此外,国内稳经济政策推出亦助推市场信心恢复;随后受季节性 影响,国内西藏等地区减少锑精矿生产,11/12 月国内锑精矿进口量偏低,共同导致原料偏紧,下游锑锭/氧化 锑开工率均出现下降。原料供应紧张形势下,锑价震荡上行。

价格历史走趋:-

2024年锑价已经突破历史新高,实物端价格达到了 120,000 至 130,000 元的水平。

1、2011 年:锑价达到了历史最高价,市场上的大合同成交价到了 114,000 元左 右。这一价格高峰主要是由于国家开始实施锑矿保护政策限制开采,环保督察导致供应紧张,以及上海静安区大火提高了阻燃剂需求的共同作用。

2、2012 年:锑价开始回落,主要受到国内经济放缓、需求不振的影响。

3、2019 年:锑价开始小幅攀升,主要是由于供应偏紧和库存消耗。

4、2020 年:疫情爆发导致价格一度下跌,但随后迅速上涨。

5、2021 年:由于进口原料短缺和冶炼开工率不足,供应商吸货,锑价被推到 73,000 元左右。

6、2022 年至 2023 年春节期间:锑价处于震荡行情,价格在 73,000 到 90,000 元之间波动。

7、2023 年 12 月份:由于库存消耗和春节前下游企业备货,价格被拉高到90,000 元以上。

8、2024 年 5 月初:锑价已经突破历史新高,实物端价格达到了 120,000 至 130,000 元的水平。

五、成本情况:

完全成本

l完全成本是指包括开采、冶炼等所有生产环节的成本。

l国外锑的完全成本在四五年前大约在 45000 元左右,而目前成本已经上升。

成本变化

目前,成本控制较好的企业的生产成本大约在 55000 元至56000 元之间。

成本控制不佳的企业可能达到 58000 至 60000 元左右。

成本影响因素

安全和环保要求的提高导致企业在这些方面的投入增加,从而提高了生产成本。

资源的减少和开采成本的刚性上涨也是导致成本增加的重要因素。

成本与价格的关系

锑的生产成本直接影响其市场价格。成本的上升可能会导致锑价的上涨。

六、值得投资公司

全年锑价有望持续上行,重点关注公司如下:

1、湖南黄金(002155.SZ):湖南黄金是国内锑资源的绝对龙头。截至2021年底,湖南黄金已探明锑金属储量29.3万吨,并具备2.5万吨/年精锑冶炼生产线。2021年,湖南黄金生产锑品约3.9万吨,其中自产1.7万吨左右(用自产矿料所生产)。

锑权益资源量31万吨,23年权益产量1.75万吨,预计24-26年权益产量稳定在1.8万吨;

产量还是挺大的。湖南黄金!

2、华钰矿业(601020.SH):华钰矿业控制的国内锑资源储量达14.95万吨,并且正在积极推进相关采矿权证的办理工作。公司在海外也有锑矿布局,如塔铝金业项目,达产后预计年产锑精矿1.6万金属吨,届时公司金属锑的年总产量将达到2.1万金属吨,将控制全球近15%的锑金属供应量。

锑权益资源量34万吨,23年权益产量0.2万吨,预计24-26年权益产量0.5/0.8/0.9万吨;

这个主要在海外投产。

3、华锡有色:华锡有色涉及锑金属的生产,但具体产量未明确提及。公司通过发行股份收购广西有色集团旗下华锡矿业100%股权,华锡矿业旗下拥有铜坑矿(100%权益)、高峰矿(合计58.75%权益)两座矿山,主要产品包括锡锭、锌锭以及铅锑精矿。

4、兴业银锡(000426.SZ):兴业银锡在投资者互动平台上表示,公司生产的银铅精矿和银铜精矿中含锑精矿,以混合粉形式销售。银漫矿业保有资源储量中锑金属量20.44万吨。但没有具体的年度产量数据。

锑权益资源量13万吨,23年权益产量0.5万吨,预计24-26年权益产量0.6万吨。

5、豫光金铅:锑除纯锑矿之外多伴生于铅锑矿、金锑矿。公司一年冶炼生产55万吨铅产品,12吨黄金,伴生6000吨三氧化二锑(约合锑金属5300吨)。