行业基本面供需两旺,高景气延续。23 年及 24 年一季度用电量实现高速增长。

23 年全年用电量同比增长 6.7%。24 年一季度全社会用电量同比增长 9.8%,较去年同期高 6.20 pct。

23 年度规模以上电厂累计发电量 89091亿千瓦时,同比增长 5.2%,较去年同期增加 3.0 个百分点;其中,火电、水电、风电、核电、光伏发电量分别同比+6.1%、-5.6%、+12.3%、+3.7%、+17.2%。

24 年一季度规模以上电厂累计发电量 22372 亿千瓦时,同比增长6.7%,较去年同期增加 4.3 个百分点;其中火电、水电、风电、核电、光伏发电量分别同比+6.6%、+2.2%、+11.0%、+0.6%、+17.5%。

今年一季度明显变化是 核电 由去年的3.7% 缩小到0.6%,水电由 -5.6% 增加到 +2.2%。

前3个月明显 核电几只股票涨得很好,水电 涨得一般,近期水电涨幅相对好很多,特别是 $国投电力(SH600886)$ 今年涨近30%了,中途个人还加了一次仓位。今年应该是 水电 小年,广东今年这几个月下雨明显比往年要多。

电力板块23年年报、24年一季报表总结:

收入稳健,盈利能力提升。

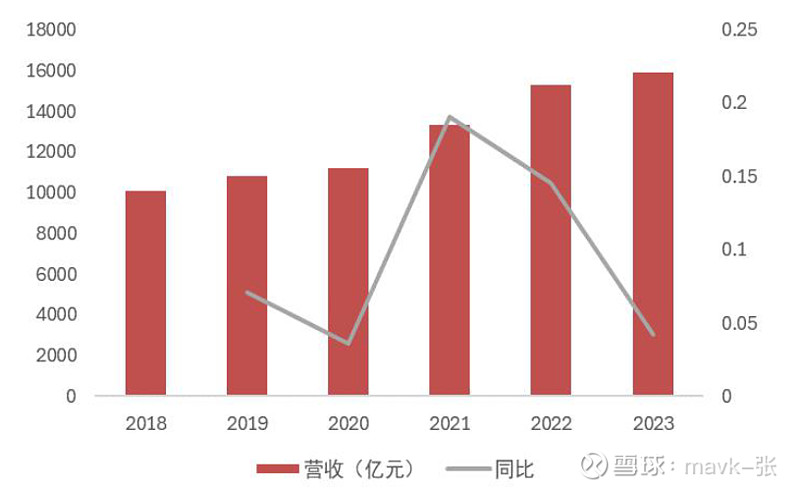

1、收入端,23 年电力板块营收超预期增长;24 年一季度电力板块营收整体缓增,火电板块收入增速较去年同期有所增加。23 年电力板块实现收入 15907.1 亿元,同比增加4.2%。

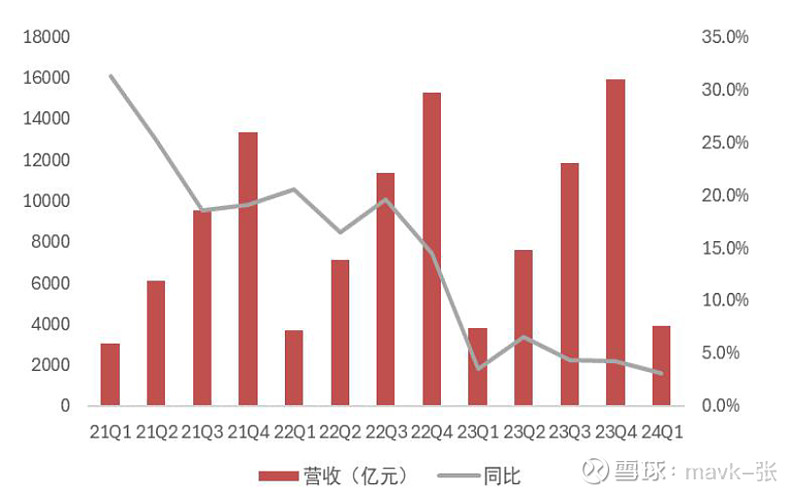

24 年一季度电力板块实现收入 3921.36 亿元,同比增加 3.1%,其中,水电板块收入增速最高,达 4.1%;火电板块收入同比增速达 3.0%,较去年同期增长微增;绿电收入增速较去年同期微降。

2、利润端,24 年一季度整 体盈利水平提升 , 主因火电贡献 。 23 年 年度电力板块实 现 毛利率21.0%,同比增长 5.3 个百分点;归母净利润实现 1289.1 亿元,同比增长77.2%。24 年一季度电力板块实现毛利率 21.9%,同比增长 3.2 个百分点;归母净利润实现 395.6 亿元,同比增长 36.5%。

火电板块:

成本改善增厚业绩,盈利水平提升显著。行业方面:

1、收入端, 23 年火电板块实现收入 11701.3 亿元,同比增长 4.2%。24 年一季度火电板块实现收入 2942.3 亿元,同比增长 3.0%,高于去年同期增速 1.3 个百分点,因一季度用电需求稳健增长以及成本端改善(煤炭价格下降)背景下火电优势凸显。

营收 季度 变化

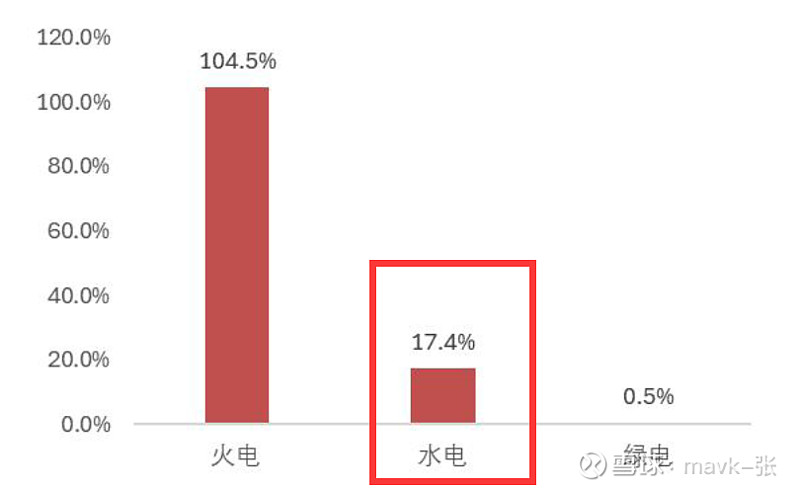

2、利润端,上游燃料价格改善显著增厚火电业绩。23 年全年火电板块实现毛利率 12.7%,同比增长 6.0 个百分点;归母净利润同比大幅扭亏。24 年一季度火电板块实现毛利率 14.16%,同比增加 4.13 个百分点;归母净利润同比大幅增长 104.5%。财务费用下降,资本结构持续优化。

23 年煤价高位回落,山西优混 5500 动力煤均价 978.3 元/吨,同比减-22.9%;24 年一季度煤价持续走弱,山西优混 5500 动力煤均价元 882.1 元/吨,同比减-19.4%。

3、个股方面:

收入端,发电量稳增下火电板块公司实现高比例增长。23 年火电板块 23 家 样 本 公 司 中 有 16 家 营 收 实 现 正 增 长 , 营 收 同 比 增 速 中 位 数 为4.8% 。 24 年 一 季 度 有 家 14 营 收 实 现 正 增 长 , 营 收 同 比 增 速 中 位 数 为4.3%。

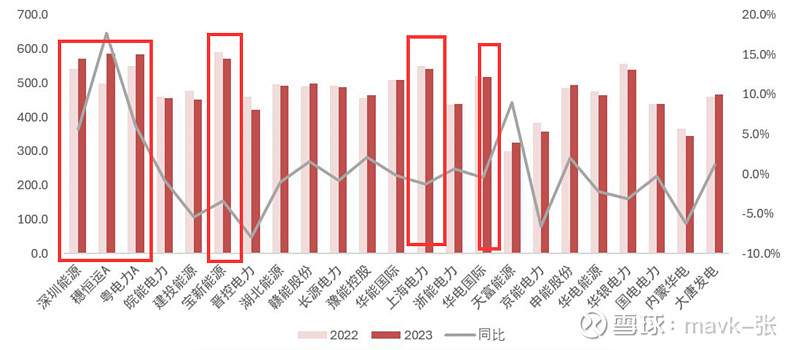

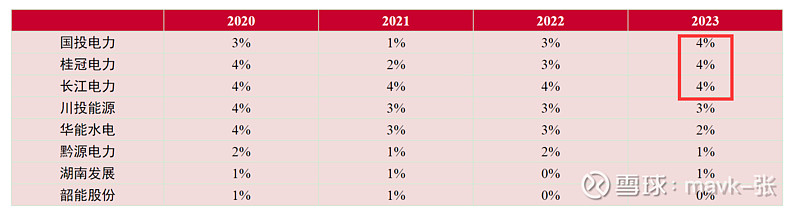

利润端, 23 年全年及 24 年一季度全国及地方性火电公司毛利率多呈现上升趋势,仅有个别公司毛利率下降。23 年共有 7 家公司扭亏为盈;24 年共有 3 家公司扭亏为盈,分别为 建投能源、豫能控股、华银电力。长三角及广东沿海地区度电毛利提升较快,或因沿海地区上网电价较高、电力市场化程度更高以及相关区域公司进行成本改善举措。23 年火电板块公司股息率水平较 22 年有明显抬升,宝新能源、申能股份、浙能电力、内蒙华电、京能电力、皖能电力股息率位列 前六。

各公司上网电价

水电板块

来水偏枯影响叠加电价上涨,业绩整体稳中有增。

行业方面:

收入端,来水偏枯影响叠加水电价格上涨,营收水平整体保持稳健。根据选取样本公司,23 年全年及 24 年一季度水电板块实现收入分别为1742.5、 378.6 亿元,同比增7.7%、4.1%;

利润端, 23 年全年水电板块实现毛利率 47.9%,同比增长 7.1 个百分点;归母净利润同比增长 12.0%。24 年一季度水电板块实现毛利率 44.1%,同比增加 1.81 个百分点;归母净利润同比增长 17.4%。23 年水电板块公司上网电价平均为 322.6 元/兆瓦时,同比增长 5.96%。一季度水电板块偿债能力呈现提升趋势。

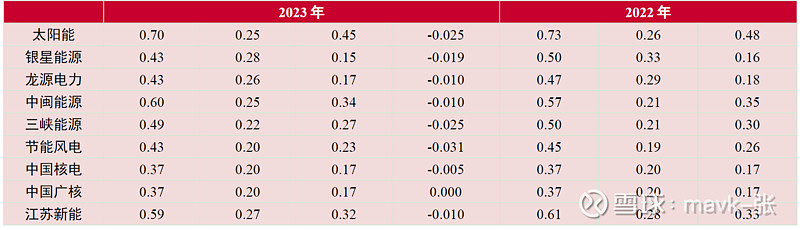

从度电盈利能力来看,2023 年水电板块公司整体度电毛利提升。2023 年火电样本公司中

度电毛利仅三家企业小幅下滑,度电毛利排名前三的公司为长江电力、黔源电力、国投电力;国投电力以及川投能源度电毛利率改善幅度领先,主因相关送电区域电价超预期增长

个股方面:

收入端,23 年表现分化,24 年一季度营收整体增长。利润端,23 年部分水电板块公司略承压,24 年一季度盈利能力整体上行。在经历 23 年水电板块半数公司业绩由于来水偏枯下行后,24 年一季度公司业绩回暖,8 家公司归母净利润均实现正增长。从度电盈利能力来看,23 年水电板块公司整体度电毛利提升,主因相关送电区域电价超预期增长。23 年水电板块公司股息率水平整体稳定,国投电力、桂冠电力、长江电力股息率位列前三。

绿电 板块

装机量快速增长拉动绿电板块收入提升。

2023 年及 2024 年一季度,光伏、风电新增装机增速表现亮眼,23 年风机和光伏组件价格持续退坡激励新能源项目开发加速,全年风电、光伏累计装机容量分别同比增加 20.77%、55.24%。23 年风电、核电、光伏发电量整体上行,装机增长与新能源上网电价下跌叠加影响下,23 年全年绿电板块实现营收 2463.3 亿元,同比增加 2.1%;24 年一季度实现营收 600.5 亿元,同比增加 3.0。

利润端整体略承压。

2023 年全年绿电板块实现毛利率 41.4%,同比增加 0.7 个百分点,实现归母净利润 397.8 亿元,同比增加 10.4%。 24 年一季度绿电板块毛利率 45.8%,同比下降 0.5 个百分点,归母净利润实现 127.0 亿元,同比增加 0.5%;一季度毛利率承压主要受新

能源电价下跌、设备平均利用小时下降以及风况影响风电发电量下部分公司业绩不及预期等因素影响。

个股:业绩表现分化,部分公司仍待复苏

收入端,绿电板块公司业绩表现较分化。2023 年绿电板块 12 个样本公司中有 5 家实现

收入增长,2024 年一季度有 7 家公司实现增长。其中,芯能科技及江苏新能一季度表现亮眼;

芯能科技 23 年营收同比增长 5.6%,24 年一季度营收同比增长 25.0%,主因公司光伏发电业务发展较快;江苏新能一季度营收增速较快,主因一季度江苏地区风资源较好,与去年同期相比,平均风速升高,风电项目发电量增加

注:昨天 芯能科技 前期跌得多的 电力股 补涨了,但估值还是比较高,涨多了注意回调风险。

利润端:

部分绿电板块公司仍待复苏。从毛利率角度, 23 年及 24 年一季度绿电板块 12家样本公司中均有 6 家毛利率下降,主因电价下降。从 23 年绿电板块公司公布的售电价或上网电价情况来看,均有不同程度下行,最高降幅达 11.6%。从归母净利润角度,23 年及 24 年一季度绿电 12 家公司中均有 8 家公司归母净利润提升。个股来看,江苏新能、吉电股份受益于地区性风况改善 24 年一季度盈利能力表现较佳。

今天一直觉得 龙源电力 H港股极便宜,但是港股账号资金不多,一直没有买,错过50%左右涨幅。同时看好一个投友买了,今年盈利50%多,完全错过了。

今天在做统计分析时,发现 吉电股份 也不错。昨天怎么涨了9个呢,不然下周准备买一些仓位了。$吉电股份(SZ000875)$

23 年绿电板块公司度电盈利能力整体有所下降。受新能源电价进一步市场化、装机量快

速增加及平价上网政策指导影响,风电及光伏上网电价进一步下降,绿电板块公司度电毛利多有承压。

综合分析总结:

2024 年一季度全社会及分部门用电增速均维持高增趋势,三产占比进一步提升;

未来新质生产力发展及电能替代趋势推动下,用电量需求或将进一步提升。其中长三角及粤皖地区新兴产业布局较早、规模占比较高,且相关产业如光伏制造、AI 数据中心等多为新高耗能产业,预期上述地区用电需求将进一步提升。

电力 板块,很可能会成为这几年投资较好行业之一。

1、优先投资 火电板块:短期来看,24 年一季度火电公司受益于成本端改善业绩多有显著增长,预计上游燃料价格大幅反弹可能性较弱,良好开局下全年火电板块优势仍将凸显;长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升;两部制电价将持续支撑火电企业稳定盈利能力及分红能力。

关注区域优势更为显著的长三角火电龙头【皖能电力】、【申能股份】、【浙能股份】、【湖北电力】、【上海电力】、【陕西能源】;

2、其次 稳健的 水电行业:来水预期改善和红利风格持续背景下的【长江电力】、【国投电力】、【华能水电】。