近期有几名投友说猪鸡行业可能反转了,让好好研究下。这2个行业以前也关注过,但觉得周期性太强了,个人能力不容易把控得住,研究过牧原觉得的确很优秀,但周期低谷猪价格低一点,企业亏损很大。反而这2天研究养鸡行业,觉得 圣农发展 很不错,有一定抗周期能力,特别是往C端、B端食品加工业务发展,有点像双汇食品。目前价位从月线看处于历史低位,是值得投资的。

从 行业特征、本轮周期特质、景气特征判断(供需)、行业相关股票基本面分析、圣家发展逻辑及估值判断 5个方面说明行业投资机会。

一、行业特征

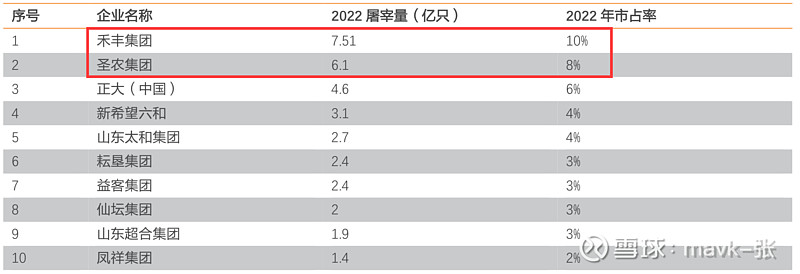

1、竟争格局 分析:我国白鸡 行业已实现规模化养殖, 行业集中度高

2022 年,我国白鸡行业 CR10 达 45%(屠宰量为参控股合计),集中度较高。考虑到近几年饲料、 人工成本高昂、土地资源紧缺等因素,中小户扩产难,而头部企业具备资金、管理及资源优势,行业集中度有望进一步提升(对比美国,2019 年 CR10 已达约 70%-80%)。

2、头部加速整合:近两年行业洗牌加速,头部企业收并购动作频繁

近两年白鸡行业收并购动作频繁,2022 年底太盟投资 收购凤翔股份,2023 年圣农发展收购嘉吉中国白鸡业务、中牧集团收购新希望白鸡板块, 行业或迎来头部整合加速阶段。

二、本轮周期特质

1、磨底时间足够长:产业持续微利已接近四年

本轮周期自 2019 年见顶后,进入下行通道,产业链持续磨底已接近四年。2019 年供给不足+非洲猪瘟产生较大的蛋白缺口,形成白羽鸡,刺激行业快速扩产。

此外, 2020 年开始大宗原材料价格大幅上涨,带动养殖成本上行,进一步压缩行业利润。行业微 利,进入漫长的磨底和产能去化阶段。

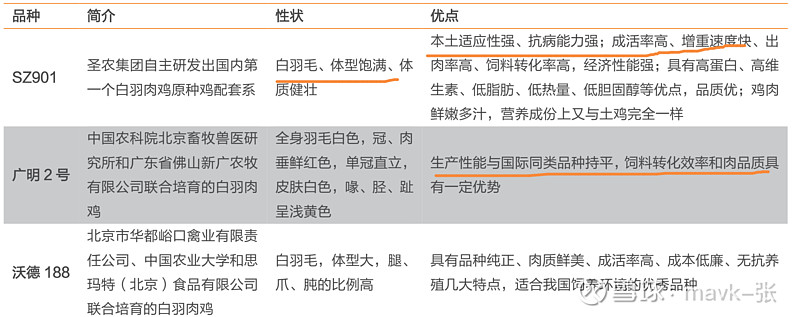

2、种源国产替代:国内三个品种通过审定,目前处于市场推广期

国内育种突破,打破海外引种“卡脖子”。2021 年 12 月国家畜禽遗传资源委员会审定通 过“SZ901”“广明 2 号”和“沃德 188”3 个快大型白羽肉鸡配套系品种,标志我国肉鸡 市场拥有自主培育的白羽肉鸡品种。

国内品种 VS 进口品种:

国内品种综合效率指标表现优秀,但料肉比等指标仍有待提升。 ➢ 国内品种更注重本土特色。

①饲养模式方面,国内多采用笼养,海外多采用平养,将品种选育和饲养方式结合,可实现更加高效的生产效率;

②消费方面,国内消费者偏 好鸡翅、鸡胗、鸡腿、鸡爪,而国外偏好鸡胸肉。因此,要提高肉鸡的终端整体利用 率,需在育种上适当提高偏好部位的比例,比如国内品种的腿肌率明显高于国外品种。

➢ 考虑到国内品种 2022 年开始逐步推广,整体样本数据量不大,市场推广仍需要时间 和数据验证。

从祖代、父母代、商品代到加工屠宰环环相扣,国内企业对于饲养海外品种有非常成熟的经验;更换国内品种,对于父母代场-养殖场-屠宰场-终端消费都是全新的过程,需要技术团队跟进指导以及时间、数据验证。以蛋鸡品种为例,20 多年前被进口品种垄断,国产新品种通过加强疾病净化和市场推广服务体系的建设, 摆脱了对外国蛋鸡种源的依赖。

三、本轮景气特征判断(供需)

1、周期特征分析

白鸡养殖规模化程度高,依靠产业自身主动去产能难以迎来强景气周期。 2015 年 10 月-2017 年 2 月和 2017 年 2 月-2020 年 3 月两轮周期,主要系祖代引种受 限带来的被动去化,上涨幅度分别为 84%和 212%(2017 年 2 月-2020 年 3 月周期叠加猪瘟 影响),大于前两轮主动去化期间 30%、54%的涨幅。

2、供给端 分析

海外引种 这2年大幅减少,利于国内替代:

2022 年 5 月以来,因海外禽流感问题,祖代引种量处于历史最低区间, 且持续受限已超过 1 年半。2022 年 5 月-2023 年 1 月,引种量仅 4-5 万套;2023 年 至今,合计引种量约 38 万套,与正常年份(如 2019-2021 年)70-100 万套的引种量相比大幅缩减。我们预计 2024 年引种节奏和 2023 年相差不大,全年 40 万套左右。

海外禽流感频发,引种成为“难题”。

2022 年 4 月以来美国、欧洲等多个国家接连暴发禽流感,同时跨国航班受到影响,导致海外祖代鸡引种断档,祖代鸡正常更新换代受到影响。

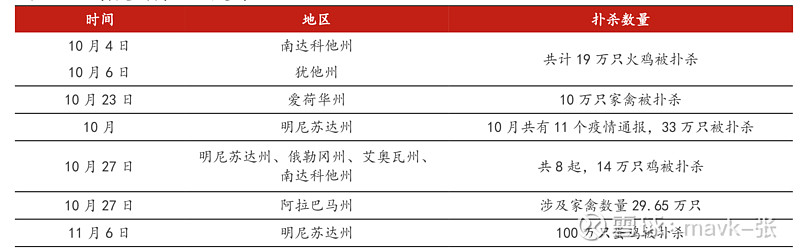

美国唯一引种地现禽流感,祖代引种再成难题。

我国目前仅从美国引入 AA+、罗斯 308 及利 丰等品种,从新西兰引入科宝种鸡。2023 年 10 月起美国陆续发生多起禽流感事件,其中阿 拉巴马州于 10月27日暴发禽流感疫情,根据中美种禽协议书,该州将会实施贸易限制,原11月3日从该州引种祖代鸡的计划已被终止。

此前封禁的俄克拉荷马州目前已恢复对国内供应种鸡,但俄州产能有限,未来优质种鸡供应 仍偏紧缺,整体形势依旧阴霾重重。

白鸡种源的国产替代进程已经进入关键时期,国产品种有望通过低价让利竞争的方式,进一步获取更高的市场份额。

3、需求端 分析

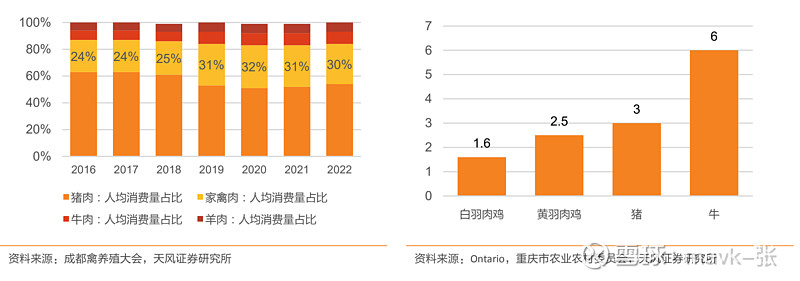

近几年白鸡需求稳定增长。

非瘟期间,白鸡对猪肉的替代需求大幅提升。非瘟后虽有部分回补,但消费渠道已成形,随着消费群体年轻化、外卖餐饮打开市场、对健康高蛋白需求增加等趋势,白鸡需求保持稳定增长,从 2019 年之前的 40 亿羽/只鸡左右 提升至 2021 年的 65 亿羽/只鸡。

粮食安全重要性日益突出,白鸡料肉比低,蛋白转化率高,造肉成本优势明显,有 望获得加速推广。 二十大报告中,明确强调“确保粮食、能源资源、重要产业链供 应链安全”。保耕地、节约用粮的大背景下,白羽肉鸡料肉比较低,单位肉类蛋白的 饲料用量较少,减少饲料主成分玉米、豆粕的消耗。白羽肉鸡凭借低料肉比占 据核心成本优势,或挤压其他蛋白消费份额。

四、行业相关股票基本面分析

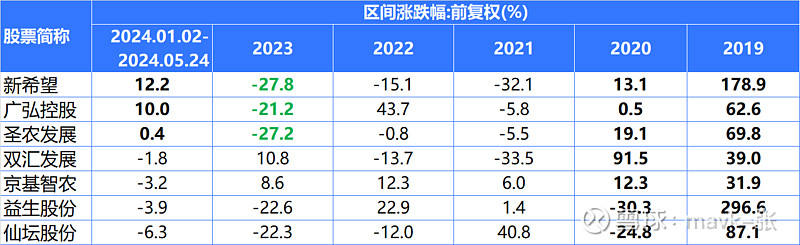

1、近5年涨幅分析

2019、2020年行业行于超级景气周期,行业个股涨幅比较大,特别是2019年普遍个股涨了30%以上,与上面分析的鸡周期性是一致。

2021年扩产量太大,导致行业过剩,2021年个股跌的多,2022年相对好一些,2023年个股也跌得多。

2024年这几个月明显行业有反转趋势,新希望、广弘控投、圣家发展 还是正涨幅,其它4只股票 跌幅较低。

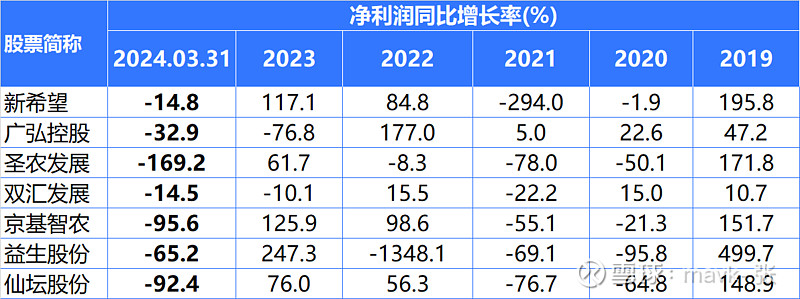

2、近5年涨利润分析

2024年一季度因鸡价格下降,导致行业利润普遍下降。

五、圣家发展 逻辑分析

1、产量增加

公司现有白羽鸡养殖产能约 8 亿羽(自建 6+亿羽),规划通过自建+收并购的方式逐步 扩张,规划 2025 年白羽鸡养殖产能 10 亿羽。

自建:—— 6亿只

2022 年公司逆势扩建产能,资本性支出 14.5 亿元,在产业链各环节持续有 规划地进行固定资产建设,新建多座祖代、父母代种鸡、商品代肉鸡养殖场,光泽 基地肉鸡加工六厂正式投产,为公司增加 9000 万羽年屠宰产能。截至 2022 年末, 公司自建白鸡养殖产能已超6 亿羽。

2023 年收购步伐加速,连续 2 次收购,新增产能近 2 亿羽

2、公司自主育种唯一上市标的,有望打造新的业绩增长点

圣农种鸡突破,一方面为公司产能扩张奠定基础,2025 年10亿羽目标达成可期;另一方 面,海外引种受限利好 sz901 的市场推广,有望形成新的利润点。

、 ➢ 性能指标:与进口品种相比,“圣泽 901”的父母代种鸡及商品代肉鸡在产蛋率、料蛋 比、出栏日龄等众多指标均体现了明显且稳定的优势。此外,考虑到无需支付高昂的祖代 引种费用,我们认为公司在父母代推广初期存在较大的让利空间。

➢ 养殖数据的可验证性:与“广明 2 号”、“沃德 188”,比“圣泽 901”已实现圣农自用, 2022 年 5-6 亿只商品鸡出栏数据,经得起验证,引种受限环境下,有望快速实现市场推广。

➢ 产能规划:2022 年,圣农江西资溪祖代场完成整体建设,具备 1750 万套父母代种鸡 苗的年供种能力;2025 年公司父母代种鸡国内市场份额有望提高到 40%。

➢ 销售推广:2022 年 6 月,“圣泽 901 父母代种鸡雏首发仪式”成功举办,实现国产种 源首次批量供应;2022 年全年销售父母代种鸡雏 655 万套,其中内部销售 510 万套,面 向市场销售 145 万套,客户涵盖国内多家大型养殖企业。2023 年公司规划外销父母代 500 万套左右;截止 2023 年 6 月,已基本完成全年一半的销售任务,市场推广稳步推进。

3、食品板块:B 端携手肯、麦扩张快速发力;C 端品牌力逐步打造

2017-2022 年,圣农食品子公司收入从 22 亿元提升至 64 亿元,CAGR 达 24%;净利率有所下滑,从 2017 年 10%下降至 2022 年 3%,主要系牛肉贸易亏损对整体利润有所拖累。

研发能力突出:公司先后在光泽、福州、上海成立三大食品研发中心,研发中心配备 经验丰富的研发团队,截止 2023H1,有 120 余人的研发团队,成员均有高级中/西餐 厅、米其林餐厅、五星酒店的从业经历,具备深度洞悉客户需求、迅速推新的能力, 2019-2022 年新品销售额年复合增长率达13% 。此外,大单品逐步推出验证公司具 备产品推广和爆品打造实力。2021 年新推出的“脆皮炸鸡”和“嘟嘟翅”两产品均 为亿元级大单品;2022 年推出的手枪腿、脆皮炸翅等产品,有望成为新的爆款。

4、价格优势大

公司拥有优质客户资源,产品相比行业溢价明显。

公司拥有国际知名客户资源,曾是 2008 年北京奥运会、2010 年上海世博会、广州亚运会、2011 年深圳大运会、2015 年福州青运 会、杭州 G20 会议、2017 年厦门金砖会议的鸡肉原料供应商,2021 年与宜家打造全球首例“ better chicken”,落地宜家全国 34 家门店。对比公司和市场鸡肉价格来看,圣农鸡肉 价格溢价明显,基本保持在 500 元/吨左右的溢价空间。

B 端渠道主要包括大型餐饮连锁企业、农贸批发市 食品加工厂、连锁超市等。其中最主要 2个细分渠道为大餐饮渠道和出口渠道。

大餐饮渠道:为公司主要渠道,有望随下游快餐客户发力快速增长。2023 年 1-8 月, 公司大 B 渠道已接近去年全年收入体量。消费降级环境下,快餐渠道满足人们高质中 价的需求,2023 年率先迎来恢复性增长。2023 年 9 月,百胜中国官宣启动 RGM2.0 战略,通过提高低线城市门店渗透率,将 2023 年净新增门店目标从之前的 1100-1300 家提高至 1400-1600 家,规划 2026 年达 20000 家门店目标(截止 2023 年 9 月为 14102家)。圣农作为百胜中国的头部鸡肉供应商,大 B 渠道有望迎来快速增长。

出口渠道:公司主要出口日韩,与日本火腿、FOODLINK、日本服务、伊藤火腿、住 金物产、日本永旺企业、韩国乐天、韩国普光集团、LG 集团等日韩大型企业建立了 深度合作关系。2017-2022 年,公司海外营收从 3.81 亿元增长至 5.23 亿元,复合增 速 6.5%。

C 端成长性显著,多款爆品验证研发实力;未来有望逐步贡献利润。

2022 年 C 端含税收 入超 14 亿元,同比增长 64%,占食品深加工板块收入的比重由 2019 年的 7%左右提升至 2022 年 23%以上。 ➢ C 端渠道主要包括线上、新零售和线下平台。公司注重与渠道平台深度合作,整合各 方资源,适时开展联合视频推广,增加平台广告曝光,配合活动产品促销。2022 年 线上渠道销售收入同比增长 143.86%,其中平台电商、社区团购渠道的业绩成长尤为 迅速,在 C 端各销售渠道中销售收入占比从不到 10%提升至 60%以上。 ➢ C 端渠道的高速增长反映了公司品牌影响力逐步凸显,消费者认可度快速提升。公司 2022 年投入品牌建设费用超 6000 万元,投放渠道主要包括高铁、小红书及抖音等, 逐渐成为“消费者身边的企业”。公司爆品打造能力已有体现,“脆皮炸鸡”和“嘟嘟 翅”两款爆品的单月销售收入破千万、年销售收入破亿元,香煎鸡胸肉、手枪腿、脆 皮炸翅等新爆品持续上量。

5、持续精细管理,全成本存在较大的下降空间

公司在内部管理上获得明显的效益提升,过去十年成本呈明显下降趋势。随着 公司夯实内部管理、积极调整日粮配方,公司鸡肉全成本未来仍有较大的下降空间。 2012-2022 年,圣农成本呈下降趋势,从 2012 年 10426 元/吨的单吨生产成本逐步下降至 2019 年 7183 元/吨;2020-2022 年受大宗原材料明显上涨影响,成本有所上升,2022 年生 产成本达 8668 元/吨。若剔除原材料成本影响,可发现公司吨成本下降趋势更为明显,侧 面反映公司管理效率持续精进;对比仙坛,剔除原材料后的全成本仍有 300-500 元/吨的优 化空间。

六、估值分析

1、养殖板块 估值

预计2024出栏量6.5 亿鸡(23年是5.8亿),每只鸡大概盈利 2.5 元(根据测算,估计景气度较高的 2019 年单羽盈利 7.9 元/羽,2020 年 3.8 元/羽,景气度较差的 2022 年单羽盈利 0.4 元/羽)。

养殖板块利润 2.5 * 7 = 16亿左右,给15PE估值,大概240亿市值(每只鸡盈利对利润影响非常大)

2、食品板块 估值

百胜集团背后的重要生产商,双方已实现深度捆绑。 自 1994 年起,百胜中国 和圣农发展就达成合作关系。截止目前,圣农的生鲜、熟食大量供应百胜中国旗下餐厅, 百胜中国也成为圣农最大的客户之一。

圣农于百胜的重要性:2021 年 3 月,百胜中国曾举牌圣农发展,其全资子公司环胜公司通 过大宗交易方式,以每股 26.5 元,总对价 6.6 亿元受让圣农发展控股股东圣农集团、实控 人傅芬芳所持公司合计 2488.78 万股,占公司届时总股本的 2%,成为公司第二大股东,充分反映圣农作为国内第一大白羽鸡肉供应商,在百胜餐饮链中的重要地位。

百胜集团、麦当劳等重要餐饮客户均提出了快速扩店目标(百胜中国提出: 2023-2026 年从 1.4 万家门店扩至 2 万家)。圣农作为国内百胜头部鸡肉供应商、麦 当劳重要鸡肉供应商,有望实现快速增长。

食品板块 净利润2024大概在4亿左右,给15PE估值,大概60亿市值。

3、种鸡板块 估值

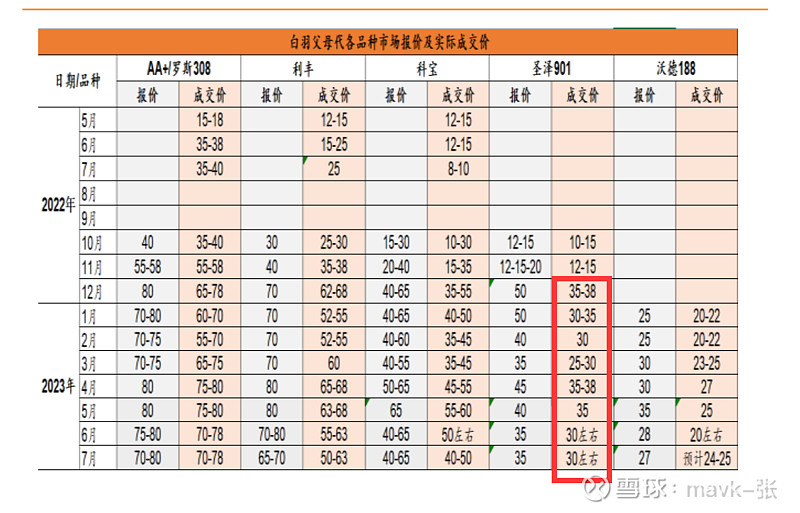

行业情况:父母代鸡苗行业价格波动较大。行业景气度较高时,父母代鸡苗均价达 70-80 元/套;景气度较低时,均价维持在 10-20 元/套。

国内自主育种仍处于市场推广早期,公司部分让利下游;随着品种接受度提升,价格有望逐步提升。2021 年底国产品种通过审定,2022-2023 年为市场推广早期阶段,部分让利下游。据 Mysteel,2023 年进口品种价格 60-80 元/套,国产品种价格 20-30 元/套。

2024 年公司种鸡售价大概给个中间值 25 元/套(相对是比较低的价格了),外销量800万套,大概是1.5 亿左右盈利。考虑到公司为国内自主育种唯一上市标的,种鸡业务成长性可期,给予高一点估值 20xPE,目标市值 30亿元。

养殖板块 +食品加工+种鸡板块 ,三块业务共计市值为:240亿 + 60亿 + 30亿 =330亿。

圣农今天收市市值为210亿,有50%左右上涨空间了。

这个估值主要风险点还是 鸡肉价格 波动。食品加工+种鸡板块 估值问题不大。

机构预估今年利润是15亿左右。