今天晚上看到 $电投能源 发的投资交流会议报告,看到如下信息,简单核算下成本,发现远超机构预算24年52亿净利润。电股能源 在投资煤炭、铝 相关股票后,一直犹豫未买的股票,但是一直在关注。现只持有 华阳股份 8%煤炭股票,总想再找只合适煤炭股票,觉得 电股能源 是不错选择。

不知我大概核算如下成本哪方面考虑周全,知道投友们指正下。

今天投资交流会议报告内容

一、介绍公司基本情况 中说 公司现有煤炭产能 4800 万吨,电解铝产能 86 万吨,新能源发电装机 约 450 万千瓦,火电装机 300 万千瓦(含循环经济火电装 机 180 万千瓦)。近几年公司业绩呈现了较好的发展态势。

二、3.公司煤炭业务方面,24 年长协比例在多少,长协/市场 化煤的价格分别在什么水平,当前公司吨煤盈利水平怎 样?

2024 年长协与市场煤的比例约为 85:15;长协与市场煤 价格均在国家发改委“303”号文规定的价格区间之内, 处于较高水平。2024 年一季度,公司吨煤净利润在 120 元/吨左右。

铝 权益产能:

公司 2019 年通过收购内蒙古霍煤鸿骏铝电有限责任公司 51%股权进军电解铝行业,电解

铝产能为 86 万吨,近年来产能利用率均维持高位,贡献高体量营收规模。公司 2020-

2023 年电解铝产量分比为 91.36、87.87、86.35、87.51 万吨,产能利用率分别为 106.2%、102.2%、100.4%、101.8%,总体维持高位。在此情况下,电解铝板块持续为公司贡献高体量的营收规模,2020-2023 年公司电解铝板块营收规模分别为 112.01、144.37、150.43、143.03 亿元,占比均在 50%以上。

23年铝价格低位时,营收变化不大,成本各方面控制得很好。

根据以上信息,核算利润如下

一、煤炭 利润

煤炭产能 4800 万吨,公司吨煤净利润在 120 元/吨左右,一共有 4800 0000 * 120元 = 57.6亿。

以前看到是 每吨利润80元,公司昨天说一季报 每吨利润120元,怎么感觉不太可能呢!

二、电解铝 利润

电解铝产能 86 万吨。(23年年报告中 计划电解铝销量 88万吨,我这里算少2吨)。

权益产能只有 86万吨 * 51%= 43.86万吨

目前电解铝价格大概是21000元/吨。1月初是19000/吨。。算中间价 20000/吨。

我国电解铝企业算数平均生产成本为17208.84元/吨(包括管理费、税费、财务费等)。公司铝成本远低于平均成本。公司说是13700元/吨。

1吨电解铝的净利润大约 = 20000元 -13700元 =6300 元

43.86万吨利润 = 6300 * 43 8600 = 27.6亿。

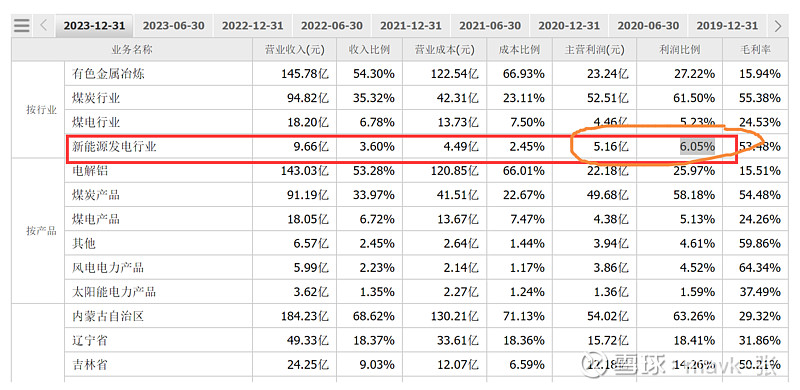

三、新能源 利润

9.24/25 年公司新增新能源装机容量预计分别为多少,预 计到 25 年公司新能源装机容量达到多少,当前风光盈利 水平怎样?

2024 年计划投产规模约 70 万千瓦左右,2025 年计划投产 规模约 200 万千瓦左右,目前确定的项目主要有霍林河循 环经济示范工程六期、七期 65 万千瓦风电项目等。

2024 年,新能源装机容量预计约 500 万千瓦。其中:风 电约 400 万千瓦。 2025 年,新能源规模预计达到 700 万千瓦。

三、新能源装机容量按最低4亿算 (去年是5.47 亿元)

煤炭 + 电解铝 + 新能源 共计 = 57.6/煤 + 27.6亿/电解铝 + 4亿/新能源 = 89亿

(怎么感觉不太可能,自己算着就不自信了)

如今年能够达到89亿利润,PE估值只有6左右了,在 煤炭 中处于低位了,比我持有华阳股份24年PE 8 还要低。比铝行业中 云铝股份、天山铝业 24年PE11,中国铝业 24年pe 15,要低不少。具有较好投资价值了。

也经常看 机构写的个股利润核算表格,除了职业所需需要相对保守估算外,觉得核算各种因素及假设条件,还是很严谨专业的,不像咱们很多所谓的大V简单就核算出来大概的,还以为大A都有10倍牛股潜力。经常做项目,也会核算项目的预算成本、利润等的,做准确除了对本行业各方面很熟悉外,还是需要花不少时间核算的。