今年出海行业普遍涨得非常好,涉及的行业比较广,不少有业绩、竟争格局的好股票至少50%以上涨,如我关注的 宇通客车、嘉益股份,宇通客车 去年涨了103%,今年到目前涨了126%,宇通客车 去年11月份就关注了,但因涨太多一直不敢买。

还有今年关注比较早的电力设备股:海兴电力、三星医疗、科林电气,也写过长文介绍相关股票投资机会。到今天为止,好的一点都涨70%以上了。

在这样大涨行情下,会不会跟我一样有恐惧心里,不敢买呢?还有没有一些涨得少估值低的出海股票呢?个人觉得肯定是有的,像我前天写长文介绍的纺织行业中 健盛集团。只是需要我们有一双慧眼,认真全面对全行业、各个个股进行全面扫描分析研判,肯定还能够找到合适的股票。

当然这些涨得高的出海股票,如业绩增速还能够保持,估值又不贵的话,也是值得买的。

今天写的长文,目的就是全面梳理出海行业在今年涨得如此多情况下,还有哪些行业及个股值得投资。

从如下几个大的主题逻辑展开全面梳理:

1、出海行业为什么会成为国内产业发展趋势或咱们投资趋势

2、如何筛选出海投资行业机会?

3、从各行业中个股 业绩、成长性、估值、涨幅(近2年)、竟争格局 全面梳理,哪些 出海行业及个股 值得投资?(重点!)

4、值得投资个股投资要点简介 (重点!)

一、出海行业为什么会成为产业发展趋势或咱们投资趋势

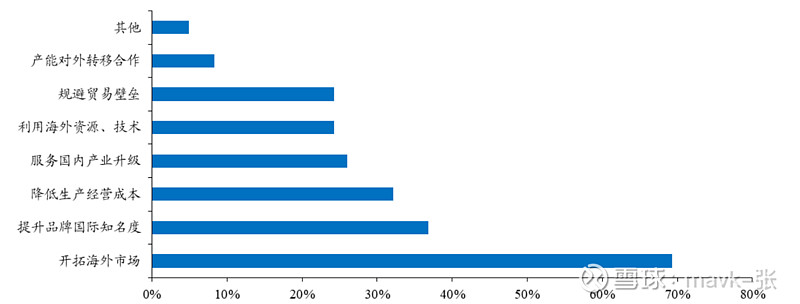

为什么这几年出海会成为中国经济发展趋势必不少重要一环呢?个人觉得主要如下几个方面:

1、在中国人口红利退潮背景下,企业主动寻求出海以降低劳动力成本。

我在广州工作20多年,特别这几年有时出差到东莞,有特别深的感触。东莞人流跟前10年完全没法比。

2、国内竟争过于激烈,各行各业内卷比较严重,导致打价格战,企业毛利率比较低。

企业向海外输出产能助于开拓新的市场份额,提高利润空间。

如国内光伏组件为了抢标,亏本也情意。

3、国内需求不足,难以支撑企业做大做强,需要在国外开拓市场

4、规避政策风险

目前国内企业面临的外部环境更具复杂性,海外发达国家特别是美国对 中国出口产品限制升级、贸易壁垒、提高进入关税的背景下,中国企业依靠投资出海或成为规避贸易 壁垒的新选择。

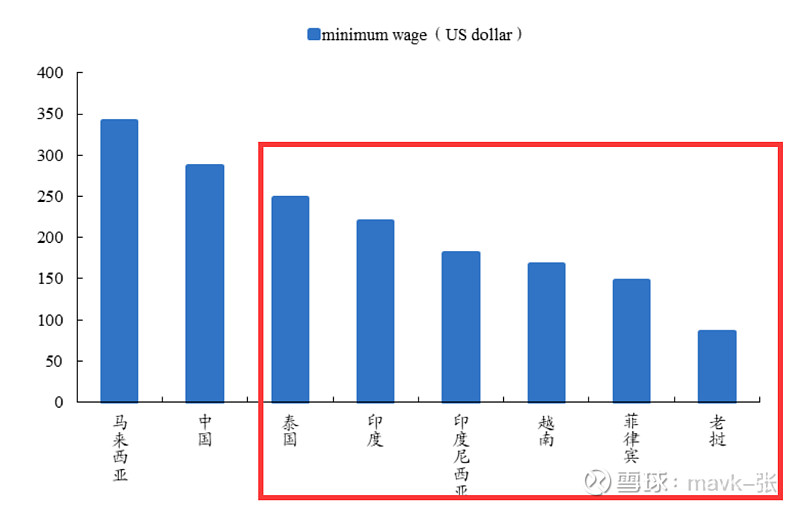

出海降低劳动力成本

出海降低要素成本的核心是劳动力成本,东盟等新兴国家具备相对优势。

泰国、印度、越南、印度尼西亚 等国人工成本低于国内的。

东南亚国家具备劳动力成本的相对优势

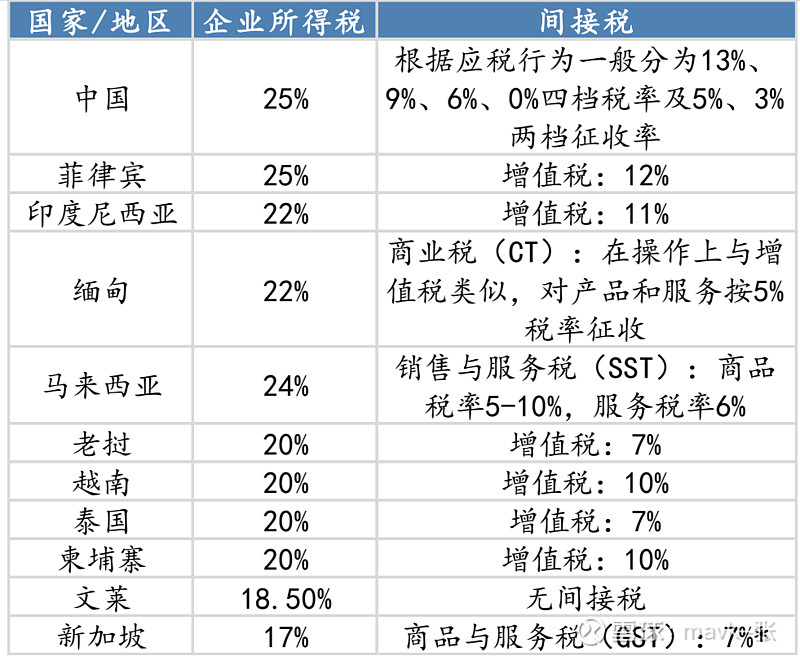

税率来看更优

相比于国内的企业所得税(税率 25%)和增值税(基本税率 13%)而言, 东南亚国家普遍存在相对优势。例如,越南的企业所得税税率为 20%,增值税税率为 10%, 更低的税率将有助于降低企业的经营成本。

基础设置对比,国内更有优势

二、如何筛选出海投资行业机会?

要结合国内企业如下因素进行选择:

1、 全球价值链地位(竟争格局,近期强调很多次)

2、出口比较优势(占比,如在电力设备行业中投资机会专门列出哪些企业出海占比高)

3、出口地区拆分(美国占比高要注意可能会制裁风险),

4、结合年报、一季报财务基本面

根据上面4条,筛选出如下行业值得投资:

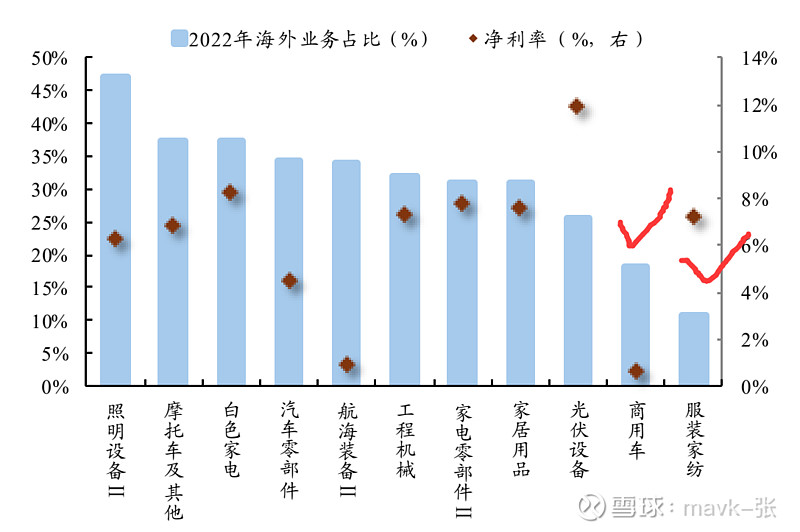

1、海外业务占比高+海外营收连续增长+净利率提升的行业

结合近期 海关出口提供数据(见前面文章中提到),并根据各行业的财务数据,筛选出如下行业:

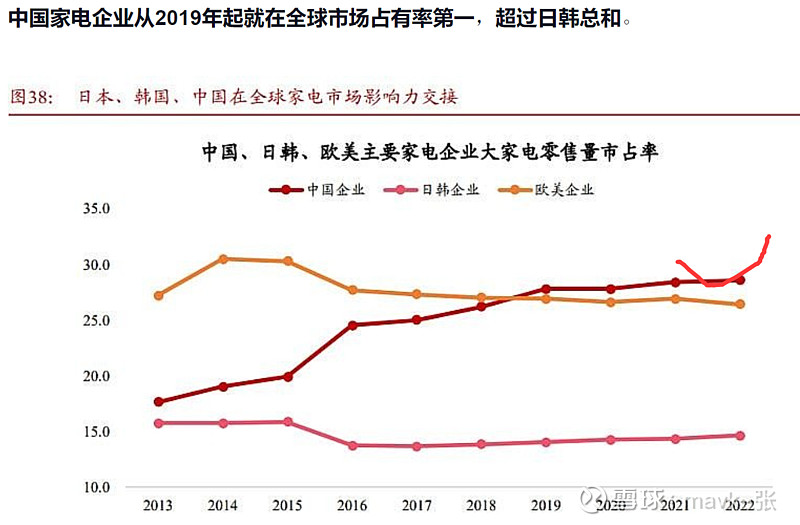

1) 、家电(白色家电、家电零部件)————— 刚入市时最喜欢就是 格力、美的了

2)、家居用品

3)、纺织服装 ———— 前天专门给个长文介绍

4)、汽车(汽车零部件、 商用车):今年牛股集结地

5)、机械设备(工程机械) ——— 4月份专门写过长文

6)、航海装备-船舶

具体 年报、业绩、成长性、估值等综合性价比,见后面详细重点分析。

2、全球竞争力+海外业务占比高

1)、机械设备 —————- 上面重合,值得重点投资选择

2)、汽车(乘用车)—————- 上面重合,值得重点投资选择

3)、电子(元件、消费电子)

3、全球竞争力+未来有增长空间

增长空间大的是:商用车、服装家纺。商用车 这2年涨太多了,觉得 服装家纺 如走出来,机会会很大。$健盛集团(SH603558)$ 重点关注。

三、从各行业中个股 业绩、成长性、估值、涨幅(近2年)、竟争格局 全面梳理,哪些 出海行业及个股 值得投资?(重点!)

1、家电

1) 这2年涨幅分析规律

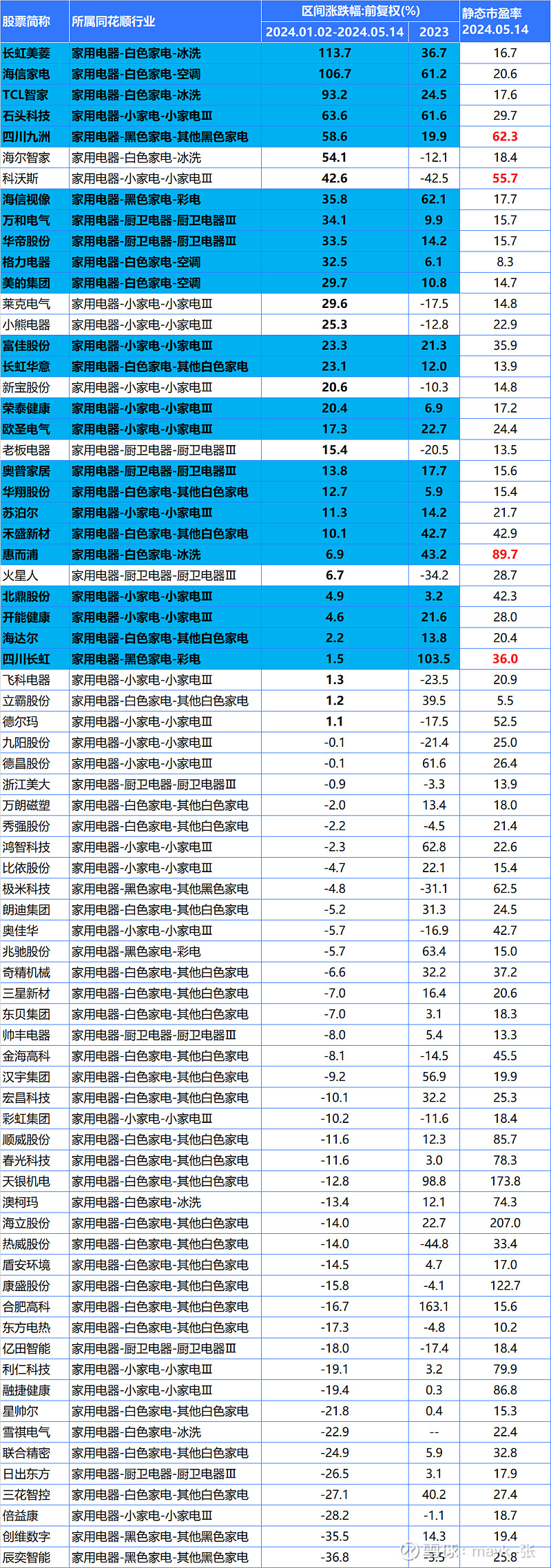

A股涉及家电相关公司有73家,

23年涨幅为正有54家,占73%。

24年到目前为止涨幅为正34家,占45%。

说明家电行业在23年整体表现就很不错了,在去年普涨情况下今年开始出现分化了,关注的人多了,参入的人多了,投资难度在加大。这2年都正涨有23家(见蓝色标注内容),占比31%。

个人预估明年会进一步分化,上涨比例会进一步降低,估值高的,业绩增速跟不上估值的,明年下跌概率极大。如 四川九州(低空经济等概念炒起来)、四川长虹(算力 概念涨起来)、惠而浦等。

家电综合平均估值是34.8, 比较高了,个人觉得15左右有投资价格。再普涨空间不大,除非行业明年利润增速是100%以上,是不可能的。估值低目前看只有 格力 PE只有8,出海做得不好。美的相对比较合理。

A股一般连续普涨3年的行业特别少,这个有一定经验的投友们应该有深刻体会的。

2) 这2年涨幅都为正的45家公司规律分析

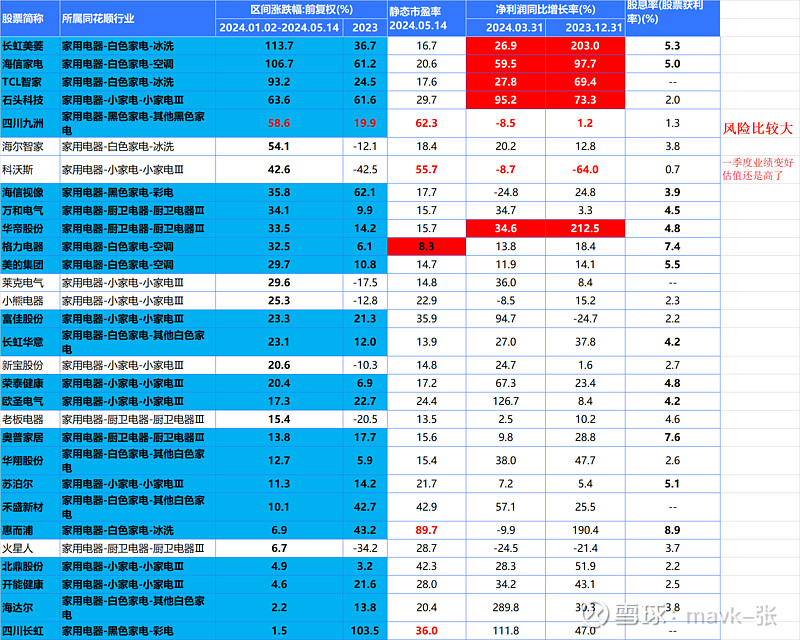

通过 静态市盈率、净利润同比增长、股息率、出海占比 维度分析,发现如下规律:

1、23年、24年一季度 净利润 增长好的,涨幅相对比较好

2、估值低的,业绩又比较好的,基本上是可以连续涨2年的

3、估值比较高,业绩增速不错,但是23年涨多的,24年涨不动甚至下跌

综合分析:选择 估值相对合理甚至低估、业绩稳健、股息率 比较高的,业绩这2年增速比较好,基本是出海占比比较高的公司,如 长虹美菱、海信家电等。

3)净利润增速 预期差 分析 (非常重要)

机构预测利润增速 与 实际增速 对比,如 偏差较大,有很大投资价值。

如 石头科技,机构预期24年只有22%的增速,实际是95%,这个较大偏差导致 石头科技 近期涨得很好。海信家电 也不错。

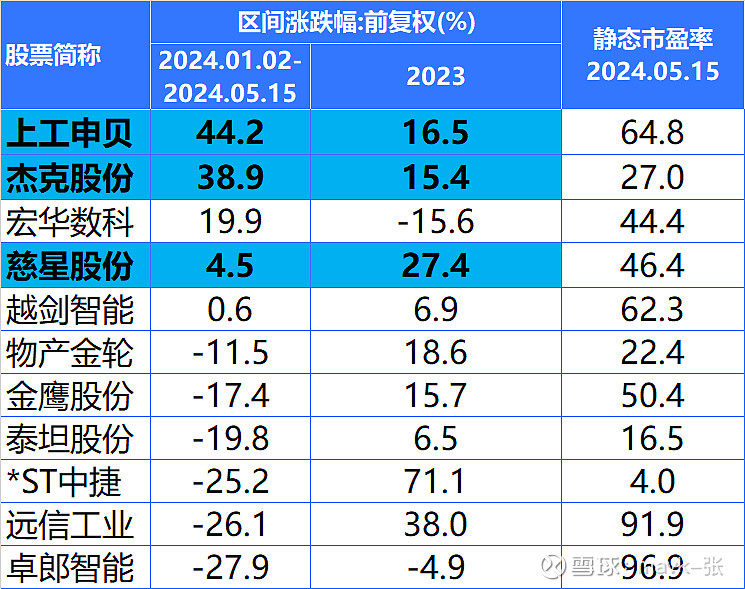

2、纺织设备

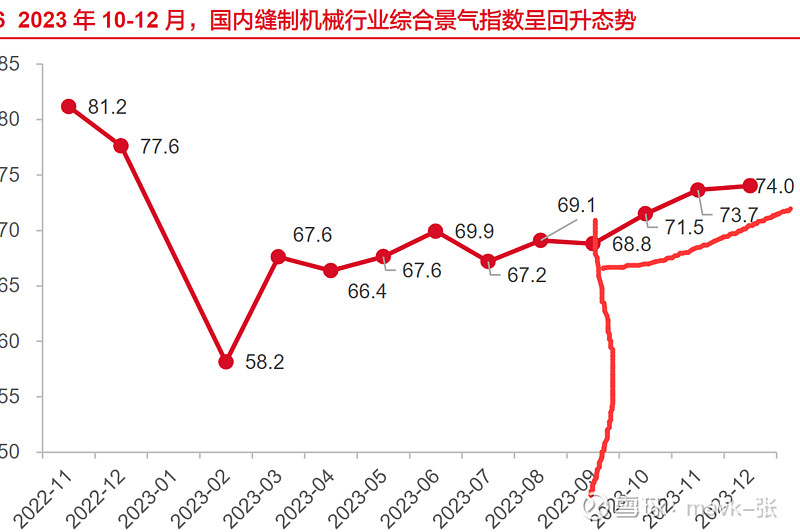

2023年缝制机械行业有所承压,期待2024年内外销逐步企稳。据中国缝制机械协会初步估算,2023年行业工业缝纫机总产量约为560万台,同比下降约11%,较2019年

同期下降近20%。但同时,行业库存去化,2023年末工业缝纫机库存约80余万台,同比约下降12%。

国内方面,据中国轻工业信息中心,2023Q4缝制机械行业综合景气指数回升。

2024年3月,纺织服装、服饰业固定资产投资额累计同比+17.5%。出口方面,自2021年下半年起,我国缝制机械及其零件出口额(美元计价)累计同比增速逐步回落。2023年,我国缝制机械及其零件出口额累计同比-19.5%。2024年3月,该品类出口降幅收窄至1.1%。

1) 这2年涨幅分析规律

A股涉及 纺织设备 相关公司有11家,

23年涨幅为正有9家,占82%。

24年到目前为止涨幅为正5家,占45%。

说明纺织设备在23年整体表现跟 家电 一样很不错了,在去年普涨情况下今年开始出现分化了,投资难度在加大。这2年都正涨只有3家(见蓝色标注内容),占比27%。

今年只有少数涨得多,主要是估值目前还是比较高。除了ST中捷(年报、一年报业绩看是反转,但ST风险也是比较大的)外,静态PE都超过20以上了。

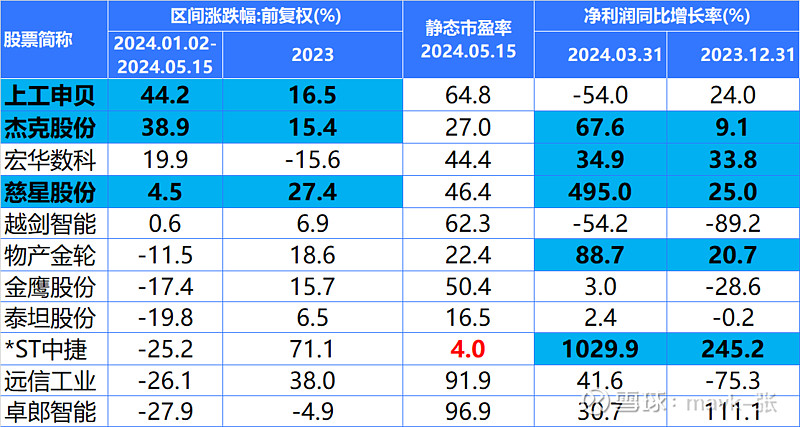

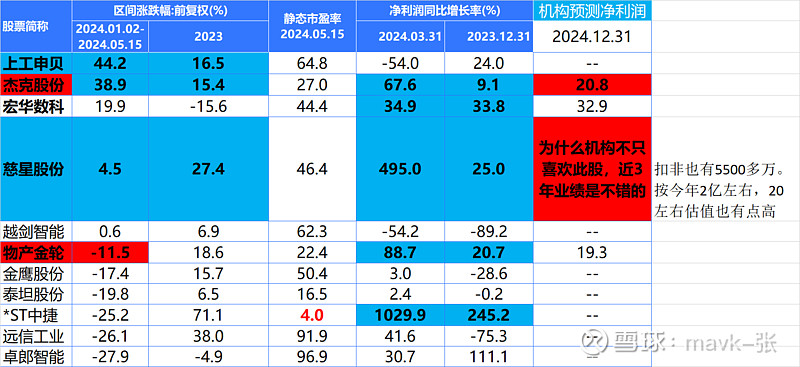

2)净利润增速 预期差 分析 (非常重要)

23年报、24年一季报利润增速好的主要是 *ST中捷、物产金轮、杰克股份、慈星股份、宏华数科

一季报实际净利润与机构24年预测来看,杰克股份、物产金轮 预期差比较大。

3、乘用车

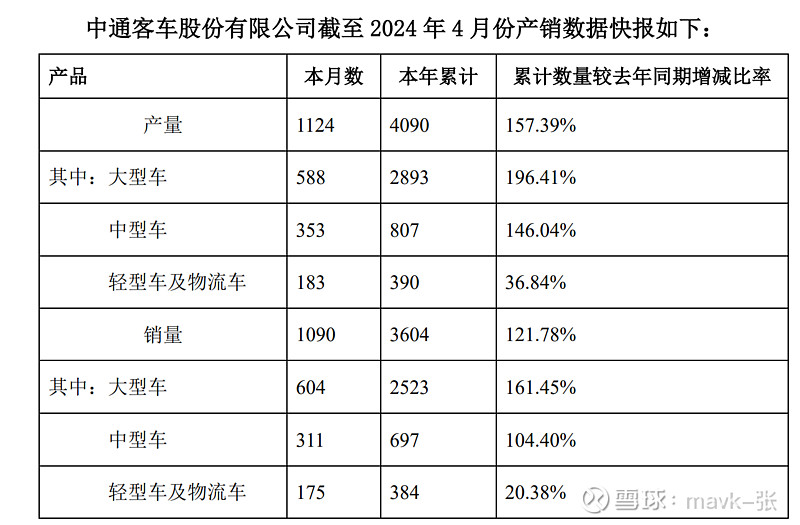

商用车,今年几只股票涨幅比较大,特别是 中通客车,估值有点高。

竟争格局和月报好一直跌不下来。去年年底就关注 宇通客车 ,但没有认真持续跟踪研究。

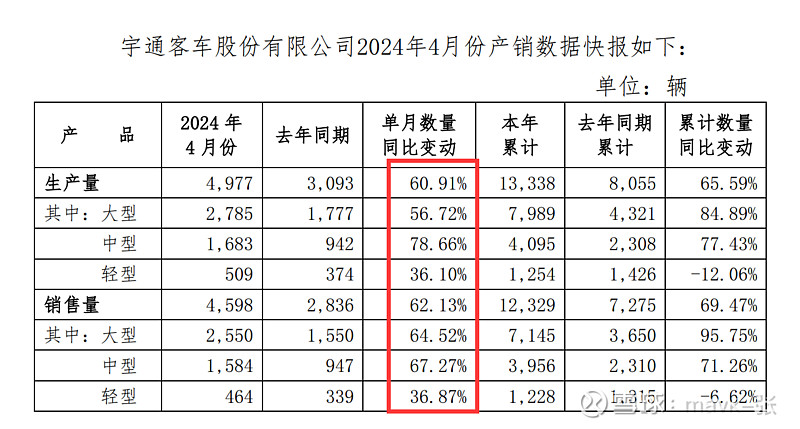

4月份产销数据排名:中通客车 最好,宇通客车 比较好,金龙汽车一般。

江铃 估值最便宜,但4月份产销数据一般。

24、25年利润估值预估为:

宇通客车: 24、25年利润为 30亿左右,40亿左右,PE 分别为21、16;

机构预计2024/2025 年出口量维持 30%以上增速,新能源客车海外渗透率不及 20%尚处快速提升通道。本轮周期,剩者为王,格局稳定为这轮周期自上而下逻辑成立的第一要素,宇通/金龙作为行业龙头 2010 年至今合计市占率维持 50%以上,出口市占率接近 60%,海外车企势弱基础上中国客车全球市占率提升空间较大。高成长性是本轮宇通估值上移的核心原因,测算,2023-2027 年我国客车海外市占率有望从 22%提升至 44%,海外新能源渗透率有望从 14%提升至31%。出口高盈利性是高成长的根源,2023 年宇通出口毛利率为 32%,显著高于国内毛利率的 23%。高红利是股价的强支撑,本轮周期宇通不具备新投产能的需要,现金流显著好于利润,高分红我们预期可持续。

宇通客车 4月份 产销数据:

◼ 公 司公告 : 宇通客车 2024 年 4 月 销量 为 4598 辆, 同环比分 别

+62%/+30%;产量为 4977 辆,同环比分别+61%/+23%。

◼ 国内旅游车催化显著,4 月销量再超预期。4 月公司销量录得同比高增长,我们认为受国内外需求共同驱动影响。受五一假期刺激,4 月公司旅游车销量高增,连续两批总计交付新疆 200 台高端旅游客车,另有 90辆校车交付吉林。通常来说国内客车需求具备季节性,二三四季度需求逐步旺盛,展望后续国内高需求持续性较强。

◼ 大中客占比维持高位,销量结构明显改善。分车辆长度看,2024 年 4 月大中轻客销量 2550/1584/464 辆,同比分别+65%/+67%/+37%,环比分别+22%/+49%/+18%。大中客销量占比 90%,同环比+2pct/+1pct。

◼ 公司整体加库。2024 年 4 月公司整体加库 379 辆,大中轻客库存变化+235/+99/+35 辆,24 年前四个月累计补库 1009 辆

中通客车 4月份 产销数据:

4、汽车-零部件

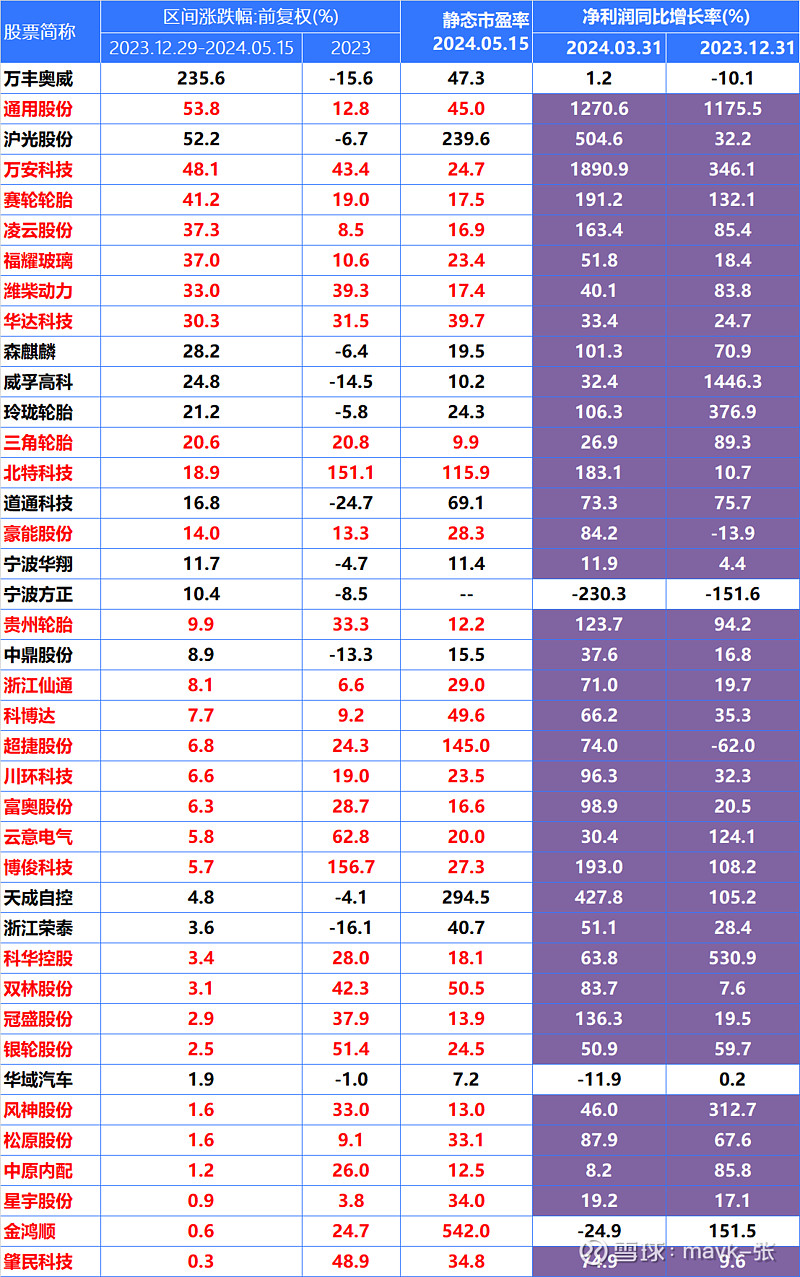

1) 这2年涨幅分析规律

A股涉及汽车零部件上市相关公司有235家,挺多的。

23年涨幅为正有174家,占74%,去年投资 汽车 相关行业,相对还是很容易盈利的。

24年到目前为止涨幅为正40家,占17%,远低于我个人预测,远以为至少一半上涨的。

一般这几年A股股市涨跌规律,上半年相对是容易操作些,下半年普遍会跌一些。

说明汽车零部件跟其它行业在A股也是一样规律,很难一个行业在大A能够连续3年以上持续普涨(整体行业个股正涨幅超过60%),咱们普遍散户更要专注用心选好个股。

个人预估明年会进一步分化,操作难度会大。

零部件综合起来平均PE静态估值是74, 非常高了。再普涨空间不大。

今年上涨的40家的平均PE静态估值是56,也比较高了。

今年上涨汽车零部件公司

2) 这2年涨幅都为正的40家公司规律分析

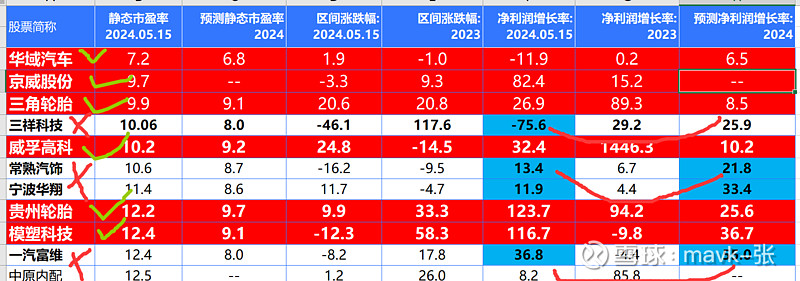

1、40家这2年涨得好的公司,业绩绝大多数是比较突出的,只有如下4只股票业绩不好:

1)、万丰奥威,主要炒作 低空经济,跟业绩无关

2)、宁波方正,筹划重大资产重组,跟业绩无关

3)、华域汽车,不是炒题材,主要是 估值极低,一季度 利润下降也不是很严重

4)、金鸿顺, 不知道这家为什么这2年涨这么多,业绩差得很。

2、估值低的,业绩又比较好的,基本上是可以连续涨2年的

3)净利润增速 预期差 分析 (非常重要)

汽车零部件 有一些股票连续多年上涨,涨得多、估值不便宜,不宜追高了。

有没有 如下条件值得投资的股票呢?

1、 估值低(PE在15以下)

2、成长一般(利润增速10%以上)

3、这2年涨得少或跌、稳定几年3%以上股息 的股票

4、实际利润远大于 机构预测

通过以上条件 筛选,选出了如下6只股票:

1、华域汽车

PE 7左右,这3年利润增速10%左右,近1年多有下降趋势。股息 4.6%很不错。

去年跌了1%,今年涨了近2个点。

2、京威股份 ————- 为什么业绩这3年挺不错的,却涨不动呢? 有没有补涨空间

PE 9左右,这3年利润增速很好,24年一季度82%,23年15%,22年327%。近1年多有下降趋势。股息 2.8%.

这个股票 业绩 这么好,为什么涨不动!也有切入到 新能源 汽车,难道占比不重?占比不重,业绩不会这么好吧!

3、三角轮胎

PE 9左右,这3年利润增速很好,24年一季度27%,23年89%。股息 4.6%,很不错。

4、贵州轮胎

我4月份买的,磨了我一成皮的股票![]() 。

。

PE 12左右,24年一季度124%,23年95%。股息 3.3%。

5、威孚高科

PE 9左右,24年一季度32%,23年1446%。股息 6.6%,很不错。

6、模塑科技

PE 12左右,24年一季度116%,23年-9.8%。股息 -9.8%,股息 3.5%

今年跌了-12%,为什么?