个人从今年2月份开始大量收集材料,3月份开始陆续写了大宗商品、出海、医药等个人持股行业的相关长文达60多篇,得到广大投友积极反馈和交流,推荐一些好股票,在此表示感谢。相关文章阅读量达到近3000万次。

从今天开始陆续写 以旧换新 相关设备行业投资机会分析及前面写的行业中个股深度挖掘分析,本文章从整体上介绍以旧换新相关行业及个股。

一、设备更新政策

1、总钢:2024年2月23日,总书记在中央财经委员会第四次会 议上强调,“加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一轮大规模设备更新和消费品以旧换新” 。此后,《推动大规模设备更新和消费品以旧换新行动方案 》在2024年3月1日召开的国务院常务会议上审议通过。

2、各部委:各部委和各地方政府迅速响应,助力政策落地,旨在激发市场活力和消费潜力。

3、各省积极响应,在4月份密集 并制定对应具体的更新政策

二、哪些设备明显,受益这些政策

主要是如下三类设备将显著受益设备更新:

1、使用阶段较长,到了更换周期了,受益于政策支持,得以更新设备。如前期我写长文介绍的工程机械、轨交设备、电力设备中电表,以及油服设备等。

油服设备 ,下阶段写个长文分析投资机会。

2、环保要求较高,自身拥有提质提标需求的设备,有望受政策要求被动更新。如 农机、船舶、化工、煤机 等。

这2年很大投友买了 船舶 相关股票,我虽然去年也持有过,但没有拿住。目前一直持有煤机中 $郑煤机(SH601717)$ 。

农机、船舶、化工 设备,下阶段也会写个长文分析投资机会。

3、通用设备进入库存周期向上阶段,由于设备更新政策加持,需求提升。如机床、注塑机等。

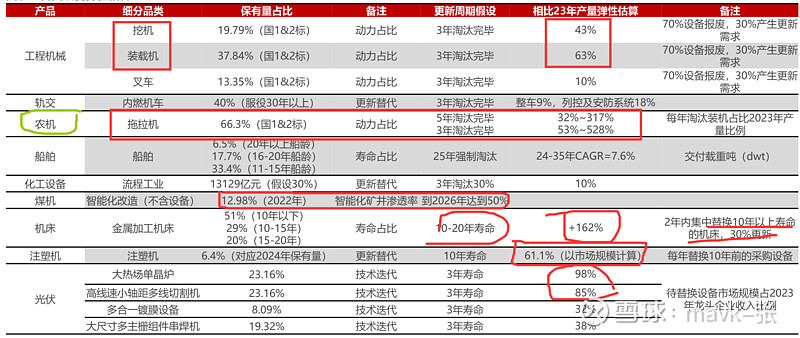

三、民生证券 评估三类设备 产量弹性空间 (供参考)

主要如下产量弹性比较,需要进一步研究验证:

1、挖机,产量增43%。这个我在 工程机械 长文介绍过,主要还是担心房地产。目前4月份来看增速不错的。

2、装载机,产量增63%。这个是没有想到的有这么高,要认真研究了。

3、拖交机,产量增速太好了,相关个股还没有研究到。怪不得 一拖股份 涨这么好。

4、机床,产量增162%,值得深研究了。

5、注塑机,产量增61%。

四、各个行业 产量增速 分析

1、工程机械

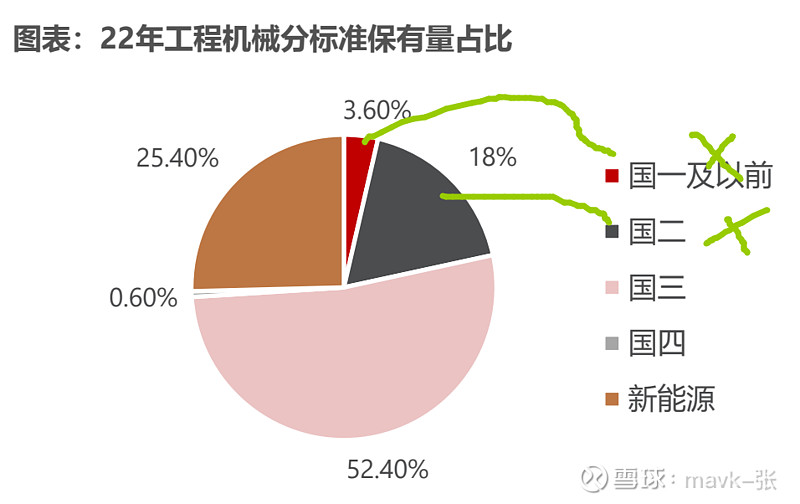

截至2022年,国三机型占国内工程机械保有量超半数,但国二及以下机型 仍在国内工程机械保有量中占有21.6%左右,其中国一及以前机型占3.6%,国二机型占18%。且由于国二及以下排放标准相对宽松,其NO2排放占比高达42.9%。

国二以下机型逐步进入淘汰阶段。国二标准机型销售主要集中在2010~2016年,已经进入集中淘汰期,但仍有较多长期服役的情况。以往的排放标准提升都是针对销售和生产端,如果政策加强对使用端的限制,有望大幅提振工程机械销量。

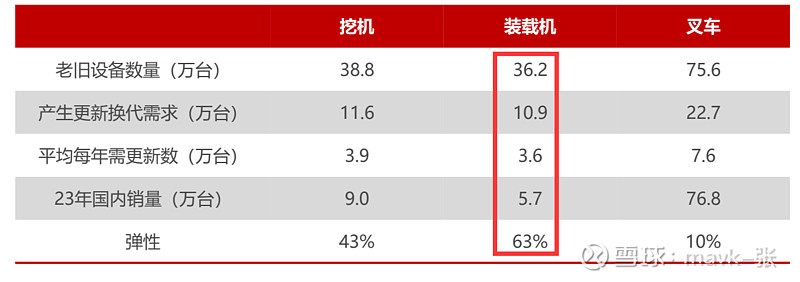

2、装载机弹性最大,挖机次之

(民生证券)假设存量中70%国二及以下产品报废,30%产生更新需求,且这部份更新需求在24-26三年内释放,分品类来看:

1)挖机平均每年需更新3.9万台,约为23年国内销量的43%。

2)装载机平均每年需更新3.6万台,约为23年国内销量的63%。

3)叉车平均每年需更新7.6万台,约为23年国内销量的10%。

注:叉车 主要出海及需求量大,要区分对待,叉车 竟争格局很好的,见我写的工程机械长文

重点关注公司:

1、三一重工

公司主要从事工程机械的研发、制造、销售和服务,产品包括混凝土机械、挖掘机械、起重机械、桩工机械、路面 机械。其中,公司2023年混凝土设备为全球第一品牌,挖掘机、大吨位起重机、旋挖钻机、路面成套设备等主导产品已成为中国第一品牌。

机构评估业绩,供参考:预计公司2024-2026年实现 归母净利润分别为70.0/99.3/126.6亿元, 对应PE为21/15/12倍。—————- 24、25、26年增速挺快的,平均35%左右

2、徐工机械

公司主要从事土方机械、起重机械、桩工机械、混凝土机械、路面机械、高空作业机械、矿业机械、环卫机械、农业机械 、应急救援装备和其他工程机械及备件的研发、制造、销售和服务工作。2023年公司产品中,汽车起重机、随车起重机、 压路机等16类主机位居国内行业第一。

机构评估业绩,供参考:预计公司2024-2026年实现归母净利润分别为65.0/81.8/106.5亿元,对 应PE为15/12/9倍。 24、25、26年增速挺快的,平均25%左右

3、中联重科

公司主要从事工程机械和农业机械的研发、制造、销售和服务,产品包括混凝土机械、工程起重机、建筑起重机等。其 中,公司2023年混凝土机械长臂架泵车、搅拌站市场份额仍稳居行业第一,搅拌车市场份额保持行业第二,工程起重机械市场份额保持行业领先,建筑起重机械销售规模稳居全球第一。

机构评估业绩,供参考:预计公司2024-2026年实现 归母净利润分别为43.2/62.1/80.9亿元,对 应PE为18/13/10倍。 24、25、26年增速挺快的,平均30%左右

4、杭叉集团 —— 见前面工程机械写的长文

5、安徽合力—— 见前面工程机械写的长文

6、柳工—— 见前面工程机械写的长文

二 、拖拉机 —————- 重点关注了

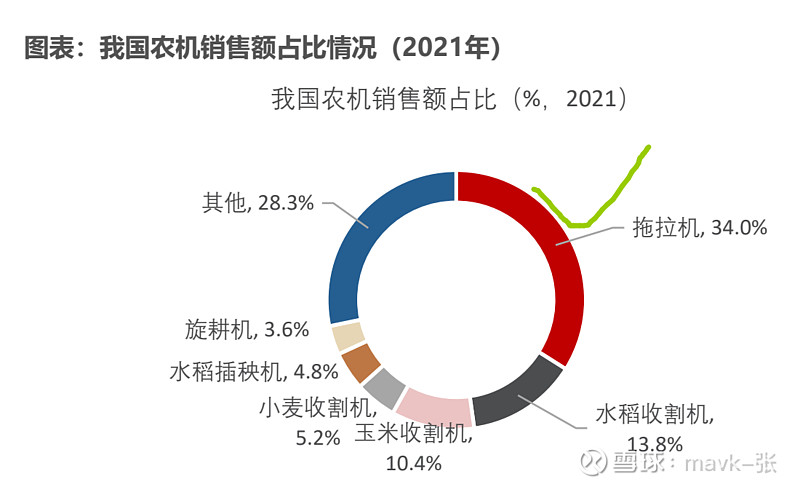

数据显示,中国农业机械行业市场规模由2018年的4286亿元增长至2022年的5611亿元,年均复合增长率达7.0%,呈现上升趋势。 拖拉机在中国农业机械市场中占比一直处于较高地位,2021年拖拉机销售额占整体的33.96%;其次为水稻收割机及玉米收割机,销 售额占比分别为13.82%和10.37%,分别排名第二第三;小麦收割机、水稻插秧机、旋耕机占比分别为5.21%、4.77%、3.62%。

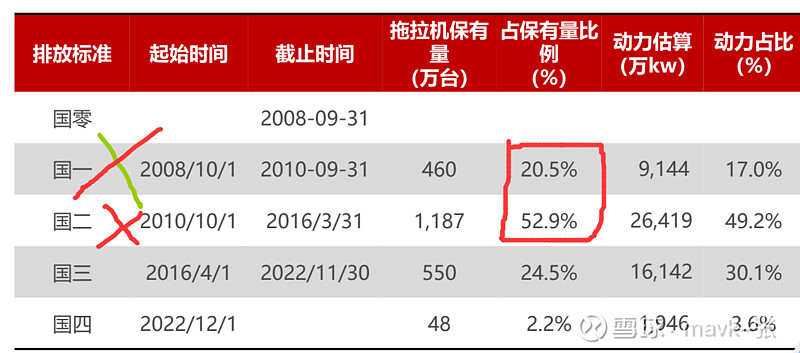

我国拖拉机行业经历从小拖向中大拖升级的趋势,目前保有量约2200万台,我们根据国标时间及每个月的产量数据估算得出,国1标 拖拉机目前保有量尚有460万台,占保有量的21%,国2-4标拖拉机保有量分别是1187/550/48万台,占国内拖拉机保有量的比例分 别是53%/24%/2%。参考大中小拖的额定功率分别不低于73.6/44.2/14.7kw,估算出,国1~4标拖拉机保有量的动力占比分别是 17.0%/49.2%/30.1%/3.6%。

(民生证券)假设国1&2标淘汰比例从10%~100%,分5年淘汰完,则每年淘汰动力装机相比2023年新增动力装机弹性从32%到317%;假设 分3年淘汰国1&2标拖拉机的话,则每年淘汰装机相比2023年新增装机弹性在53%~528%。 ——— 替换量太大了吧!

华创证券研究所副所长、首席宏观分析师张瑜的报告,拖拉机的设备更新空间较大。报告中提到,参照《农业机械报废更新补贴实施方案》,假定使用年限超过13年的拖拉机需要更新,该部分拖拉机大约有464万台,占到2021年保有量的21%。此外,行动方案规划期至2027年,如果假定改造期为4年,那么每年需要更新的拖拉机数量约为116万台,这个数字是2023年国内表观消费量的2.9倍,表明拖拉机的更新弹性也很大。

重点关注公司:

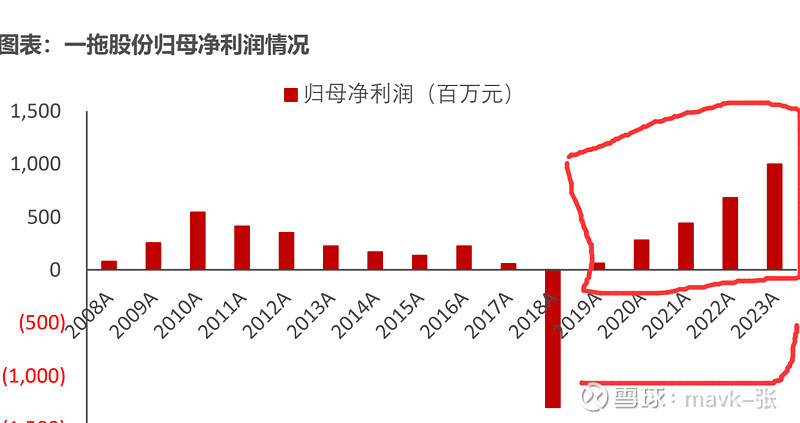

一拖股份:

公司的主营业务为农业机械、动力机械及相关零部件产品研发、制造和销售。主要产品包括轮式拖拉机、履带式拖拉机、 柴油机、零部件。本公司深耕农机行业多年,拥有国内农机行业领先的产品研发和核心关键技术自主创新能力,完整的核心零部件制 造体系,高效的生产组织能力和质量保障能力,以及健全完善的营销渠道和售后服务体系,公司始终保持了拖拉机行业的领先优势。

一拖股份 出海:

1)国产拖拉机出口增长较快,竞争力提高。根据海关总署数据,中国拖拉机出口金额从 2020 年的4.77 亿美元增长到 2023 年的 9.86 亿美元,年复合增长率 27.4%,出口平均单价也从 2020 年的 3658 美元增长到 2023 年的 6709 美元;

(2)公司出海竞争力强,根据公司公告,2023 年公司海外收入 9.8 亿元,同比增长 37.3%,近年来增长较快;根据海关总署数据、公司公告和我们测算,公司海外收入在国内拖拉机出口金额的占有率从 2020 年的 9.9%上升到 2023 年的 14.1%;

(3)出海市场空间广阔,根据 Mordor Intelligence,2023 年全球拖拉机市场空间预计为 789.8 亿美元,公司市占率仅为 2.1%,成长空间较大。

三、轨交

1、受益于轨道交通建设,我国铁路机车、客车、货车数量稳步上升

2000-2021年,我国铁路机车、客车保有量分别由14342、35989辆增长至 2172177572辆,其中电力机车保有量由3516辆增长至13916辆,内燃机车由10826辆下降至7805辆,结构升级明显。2006-2022年,我国 铁路货车保有量由56.67万辆增长至99.7万辆,主要受益于经济发展带来的铁路货运需求。

2、老旧内燃机车加速淘汰

2024年2月 28日,国家铁路局局长表示,我国铁路碳排放主要来源于 内燃机车,目前还有近万台内燃机车承担运输任务,污染重、耗能高、噪音大,淘汰更新势在必行,力争到2027年实现老旧内燃机车基本淘汰。

个股投资建议,见下面的4.24号写的相关文章内容:

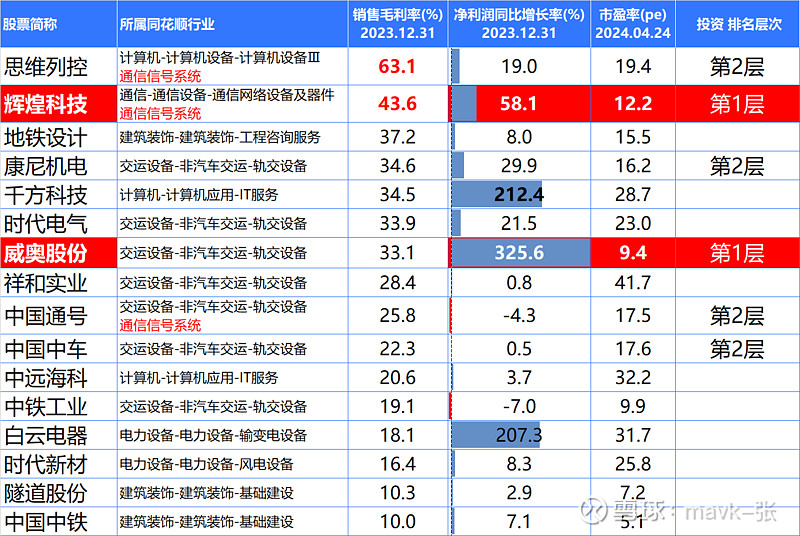

1、毛利率 分析:在行业中竟争地位及成本优势

通过上表表格统计分析出:

1)、思维列控、辉煌科技 2只股票 毛利率 特别高,分别为63%,43.6%,主要因这2家主业都是以 通信信号系统 为主的。在行业中地位高,竟争格局好。值得重点投资。

特别是 辉煌科技 近期业绩出来后,在估值如此低的情况,本周引起资金关注及快速涨幅。如本人上周早一点做这个研究,很可能会早一点就建仓了这2只股票了。

2)、毛利率处于上中游主要是设备,其中整车竟争格局是最好,主要参入方是 中国中车。工程 中隧道股份、中国中铁 毛利率很低。

2、增加 净利润同比增长率、市盈率 2个维度,分析哪些股票是值提投资的?

通过 毛利率、净利润同比增长率、市盈率 3个维度综合对比,值提投资股票如下

1、处于第一投资层次: 辉煌科技、威奥股份

2、处于第二投资层次: 思维列控、康尼机电、中国通号、中国中车

这只是分析了23年,以往5年的业绩基本盘,这些股票是否稳健呢?

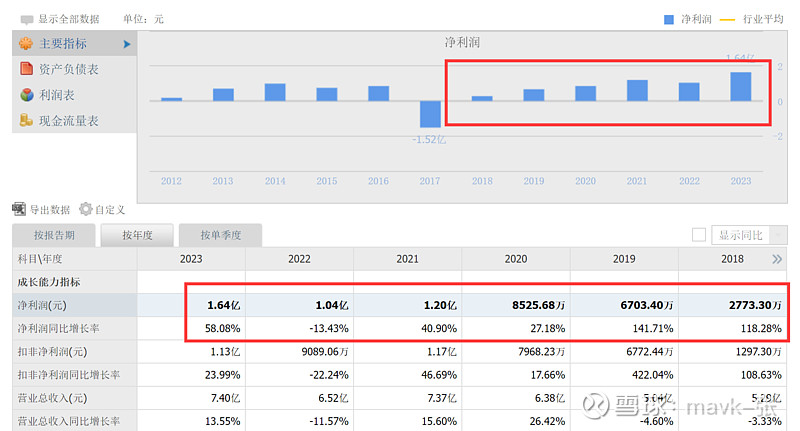

辉煌科技:

近5年业绩很稳健,特别是24年一季利润8088万。是值得投资,后续再分析其成长性

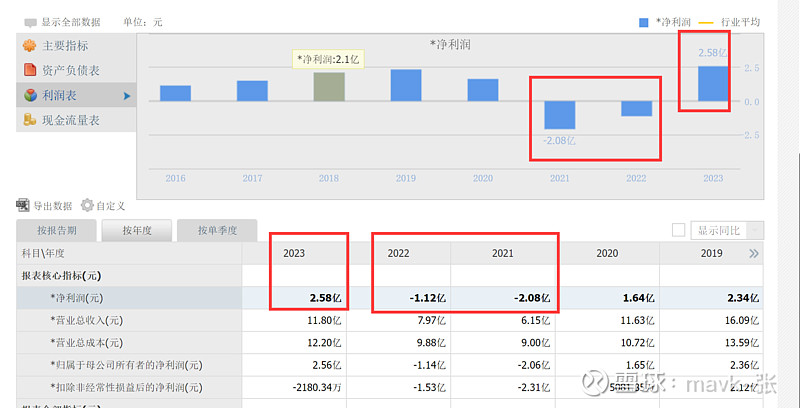

威奥股份:

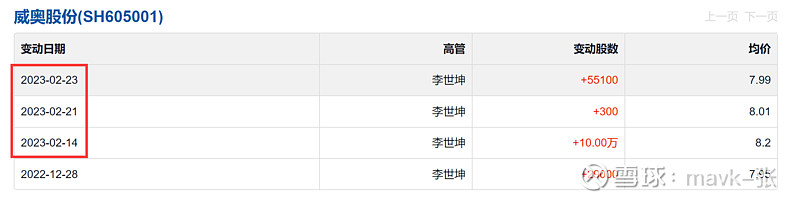

21、22年业绩比较差,主要因疫情人员流动少,铁路开支减少。

这个公司股东喜欢减持,是需要注意风险。本周大涨几天,昨天又出了减持公告。

除了2020年外,其它年份业绩还是不错的。需要持续关注其成长性,业绩稳定性没有辉煌科技 好

中国通号:

业绩比较平稳,但这几年没有什么增速,成长性感觉一般了。港股 的中国通号 估值、股息还是不错,加上 中国通号 是有很强竟争力及竟争格局的,是可以长拿股息的。

今年A股、港股 中国通号 都涨不少了,短期是不易买入的,等回调的机会。

中国中车:

近10年业绩很稳健,不管是疫情期,还是现在。成长期也是不足的。

好在估值不贵,有比较好的股息。

3、加上 成长性、估值 综合分析性价比,哪些值得投资呢?

通过上表,增加 后2年净利润增长成长性预测、PE估值 分析,得出如下股票值得投资:

1、思维列控 :

这只股票几年利润没怎么增速,24、25年能否保持20%左右增速,心里没有底

2、辉煌科技 : (重点关注)

25%左右成长性,估值在12-17之间,是值得投资的 (短期涨有点多)

3、地铁设计:(重点关注)

25%左右成长性,10左右估值,个人是觉得低估,要么近期要补涨,要么存在问题个人没有发现。为什么这么低估这2年都没怎么涨呢???

4、中国中车

4、23年到24年现在,这些股票涨跌分析

通过上表分析出:

1、23年业绩好、估值低,24年为止不少股票涨得不错,如 思维列控、辉煌科技(近1周涨起来,说明资金原来还是有偏见的)、中国通号、中国中车、时代新材。

2、估值最低的 时代新材、隧道股份、中国中铁,虽然 成长性不足,但是今年也长得不错,跟今年大的投资环境有很大关系。是值得咱们投资者关注的。

3、地铁设计,根据 业绩、成长性、估值 等综合分析,觉得市场很可能像 辉煌科技 一样存在偏见或没有发现其价值,后续很可能会补涨,特别像 辉煌科技 一样如一季报业绩好了。

综上所述:

综合了 现在业绩、过去5年业绩、将来2年成长性、估值、涨幅 5个维度分析对比,觉得最值得投资股票排名如下:

1、辉煌科技

本周涨了30%左右了。不希望游资 过度炒作,不给咱这样的价值投资者机会。

2、地铁设计

低估、股息不错、涨得少,有补涨空间

这2个主要担心其业绩成长性,如一季报业绩增长15%以上就不错了。今年涨得有些大,短期也不易重仓。思维列控 我昨天是看到大跌2天才买的。

4、稳健的,拿股息的话,在涨幅不大时,是可以投时代新材、隧道股份、中国中铁

思维列控、地铁设计、中国通号、中国中车、隧道股份、中国中铁 这6只股票的股息超过2%。

四、船舶

—————— 晚上输出

五、化工设备

—————— 晚上输出

六、机床

七、注塑机