一、3月份 价格、供应端、下游 跟踪:

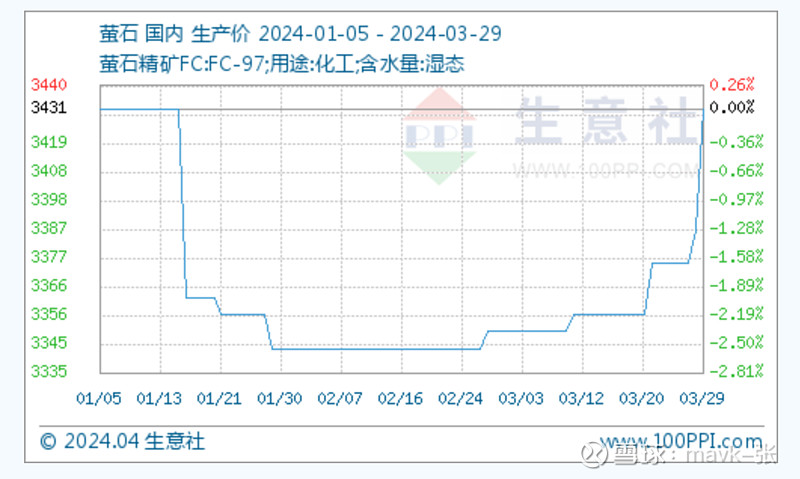

3月份国内萤石价格走势上涨,截止月底国内萤石均价为3431.25元/吨,较月初价格3350元/吨上涨2.43%,同比上涨12.96%。

供应端:部分矿山面临整改 萤石复工缓慢

国内萤石行业博弈现状仍存,整体来看企业开工率小幅提升,上游矿山开采方面紧张,落后矿山将持续淘汰,新增矿山方面,矿产调查工作仍然困难重重,加之近期国家部门发布问价要对萤石矿山进行整改,萤石矿山企业面临日益严厉的安全、环保要求,部分矿山进行安全隐患检查,萤石矿山开工难度提升,原料紧张限制了萤石企业开工,萤石复工复产进展缓慢,加之受整改消息影响,萤石价格走势上涨。

Q1 通常为萤石传统淡季,金石资源 自产萤石精矿产量约 5.6 万吨、销量约 5.4万吨,仅约全年产能的 1/8。

下游端:

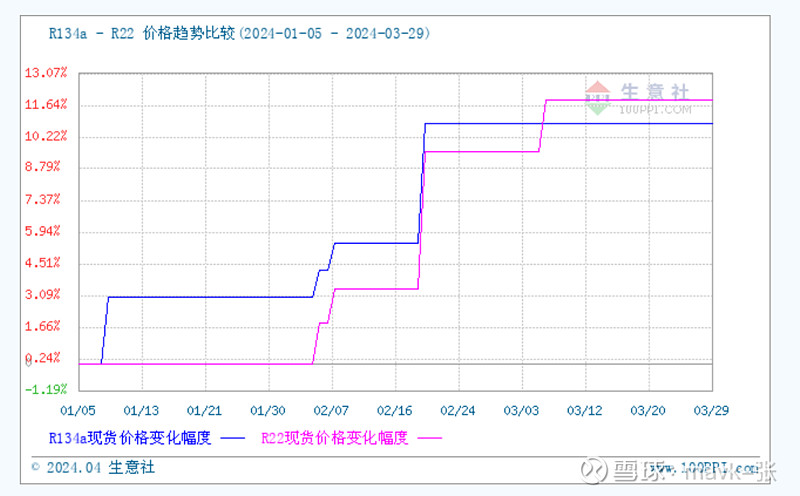

3月终端下游制冷剂价格走势上涨,制冷剂行业开工率变化不大,近期经销商采购增加,R22价格行情走势上涨,商谈主流在25000-27000元/吨。制冷剂市场配额周期开启,企业惜售情绪难以改变,国内R134a配额较为紧俏,部分厂家上调出厂价格,制冷剂R134a目前市场报价多在31000-33000元/吨区间,制冷剂行业整体成交尚可,近期部分其他制冷剂产品行情走高,受此影响萤石行情上涨。

下游除了制冷剂行业传统需求外,萤石作为现代工业的重要矿物原料,新兴领域需求不断发展,还应用于新能源、新材料等战略性新兴产业及国防、核工业等领域,包括六氟磷酸锂,PVDF、石墨负极、光伏面板等,随着新能源和半导体等领域需求拉动,萤石应用方面得到一定支撑,萤石市场行情上涨。

二、4月份 价格、供应端、下游 跟踪:

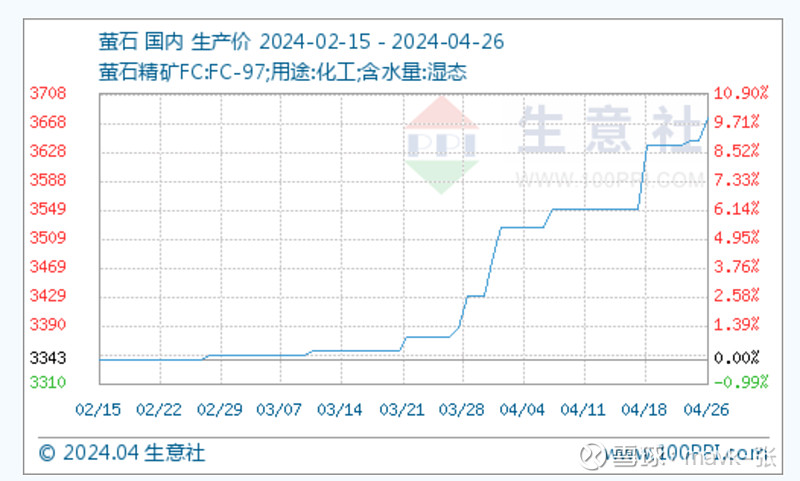

1、第三周:本周国内萤石价格走势持续上涨(4.20-4.26)

本周国内萤石价格走势持续上涨,截止周末国内萤石均价为3675元/吨,较周初价格3637.5元/吨上涨1.03%,同比上涨19.51%。

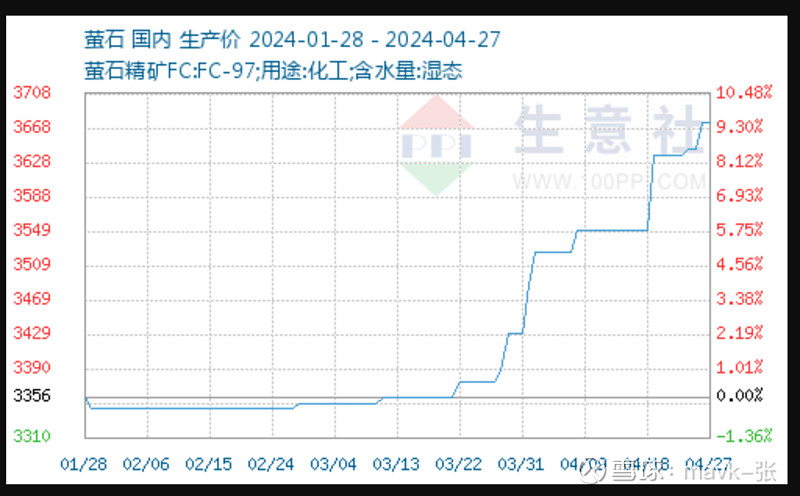

今天整体涨了10%左右了。

三、金石资源 产量:

目前公司单一矿产量中枢约 45 万吨,伴生矿产量约 80 万吨,蒙古矿中性假设产量 20 万吨(公司 3-5 年内或可做到 50万吨)。

注:蒙古矿 24年大概销售产量在5-6万吨,25年会增涨4倍左右 20万吨

【国联证券】不知道如下 国联证券 是怎么算出来的?

酸级萤石精粉售价为基准,通过品位高低折算单一矿中高品位块矿和伴生矿精粉的外售价,并将蒙古矿按照高品位块矿情况测算。在酸级萤石精粉不含税售价 3000 元/吨的情况下,公司萤石板块对应的利润近10 亿元,且萤石价格每抬升 200元/吨,公司萤石板块的利润将增长 1.4 亿元。

现在是3700,估计过不了几个月 价格会在4000左右,按这个推算,一季度是3400元/吨左右,今年要增加1.4 * 3 = 5.2亿了,有可能今年利润在8-10亿了。机构普遍预测今年利润是7亿左右,

四、全球化布局

————————————- 复制 公司2023年年报中内容 ——————-

全球化布局的原因,就如查理·芒格先生说的,投资和钓鱼一样,“要在有鱼的地方鱼”, 就是我们今天说的“去有风的地方”。

我们对包括蒙古国、南非、南美在内的海外主要萤资源 国跟踪已久。特别是蒙古国,萤石资源丰富,无论是到二连口岸还是到我们位于四子王旗的北方 基地,距离都近且交通便捷,且蒙古是我国萤石的主要进口来源国,可以说谁拥有了蒙古国萤石资源,谁在萤石的国际贸易中就掌握了主动权。因此,蒙古国的萤石战略布局是公司要做到全球 绝对龙头的关键之举。

长期以来,蒙古的萤石资源品质远不如我国的单一矿山,加上矿山开采及加工技术能力不足,所以生产规模小,产品附加值低,资源价值没有体现出来。 我们介入后,第一步是要在当地建设预处理厂,把标的矿山的低品位矿加工至中等品位、高品位的产品,相当于低成本投入把贫矿变富矿,并要逐步形成上百万吨的开采和加工能力,且力争当年投入,当年产出,当年见效益。

第二步是以标的矿山为中心,整合蒙古国的其他萤石矿山。 这种整合是以先进技术赋能当地资源开发的高质量整合,将独具特色的“新型绿色矿业发展模式 ——金石模式”带到海外,既为当地经济发展做贡献,也提高资源利用率、保护当地生态环境, 每到一处都能起到引领、示范作用。

全球化布局的另一方面原因,也有国内优质单一萤石资源面临逐年减少的局面。我国偏远地区虽然还有一些资源储量,但面临气候、地质、交通、下游产业不成熟等原因,成本会比较高。 近期,国家矿山监管总局下发了针对萤石矿的安全整治,要求在重点地区关闭退出一批、整合重组一批、改造提升一批,这既是安全领域对萤石矿史无前例的集中整治,对我们是压力,也意味 着萤石资源将逐步进入保护性开采阶段,国内萤石的供给会日趋规范和紧张。

另外,蒙古国是“一带一路”沿线重要国家。国务院近期批复同意设立“中蒙二连浩特-扎门 乌德经济合作区”,这是我们投资蒙古以及布局进出口、深加工等业务的战略机遇。“潮平两岸 阔,风正一帆悬”,出海对于矿业企业来说适逢其时,蒙古项目只是我们扬帆出海的小小起点。 毋庸置疑,全球化对于我们的挑战也不小,外部的政策法律风险、社会文化冲突,基础设施条件, 内部的人才培养、团队建设,无一不是摆在我们面前的风险与挑战。

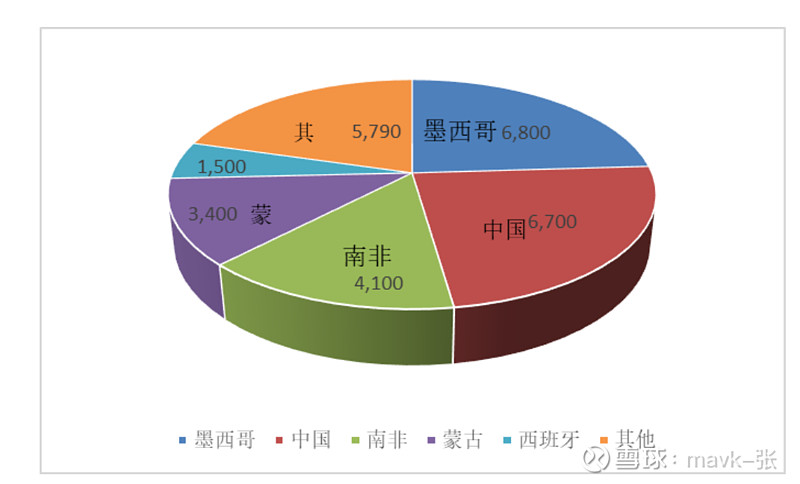

国内萤石开采过度,考虑到萤石的稀缺性,2018 年起我国正式成为萤石的净进口国。但分结构看,氟化钙含量≤97%的萤石以进口为主,>97%的萤石仍以出口为主。

墨西哥是全球萤石储量最大的国家,也是我国氟化钙含量>97%的萤石进口主要来源国。但墨西哥萤石含砷严重,环境不友好,20 年后我国进口量持续下滑。

南非是全球萤石储量排名第三的国家,但从我国进口数据看,其供应并不稳定,体量亦较小,或许与运距和当地技术条件有关。

蒙古国全球萤石储量排名第四,几乎承包了我国氟化钙含量≤97%的萤石进口量,23 年约 91 万吨创历史新高,且与我国距离较近交通便捷,亦是“一带一路”沿线重要国家。引用王锦华董事长在年报中的叙述,“可以说谁拥有了蒙古国萤石资源。

公司技术完美契合蒙古矿痛点

蒙古萤石亦存在自身痛点。长期以来,蒙古的萤石资源品质远不如我国的单一矿山,当地矿山开采及加工技术能力不足,因此生产规模较小,产品附加值低,资源价值没有体现出来,这点可以从进出口单价窥见一斑。

对于氟化钙含量≤97%萤石而言,2017 年-2024 年 2 月我国从蒙古进口的平均单价约 143 美元/吨,而我国出口的平均单价约 351 美元/吨。

公司早期研发出全球首个提精抛废预处理工艺,能够降低入选品位,提高产品的附加值,完美契合蒙古萤石矿山的痛点。该工艺已应用于紫晶矿业和翔振矿业,并取得了较好的效果,后续有望继续以先进技术赋能蒙古资源开发。

公司计划先于当地建设预处理厂,将低品位矿加工至中高品位,逐步形成上百万吨的开采和加工能力,且力争当年投入,当年产出,当年见效益,并逐步辐射至周边矿山。