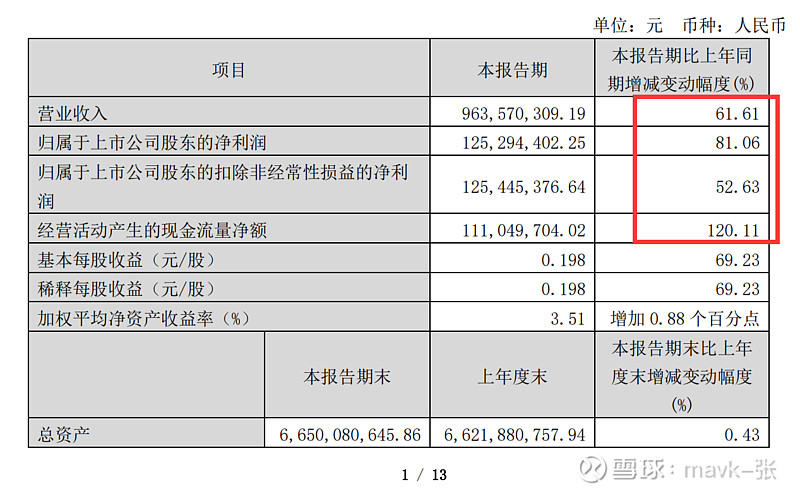

1、华锡有色

4月25日,华锡有色(600301)发布2024年一季度业绩报告。其中,净利润2.14亿元,同比增长61.17%。各项经营数据非常漂亮,不管营收 、净利润、现金流。

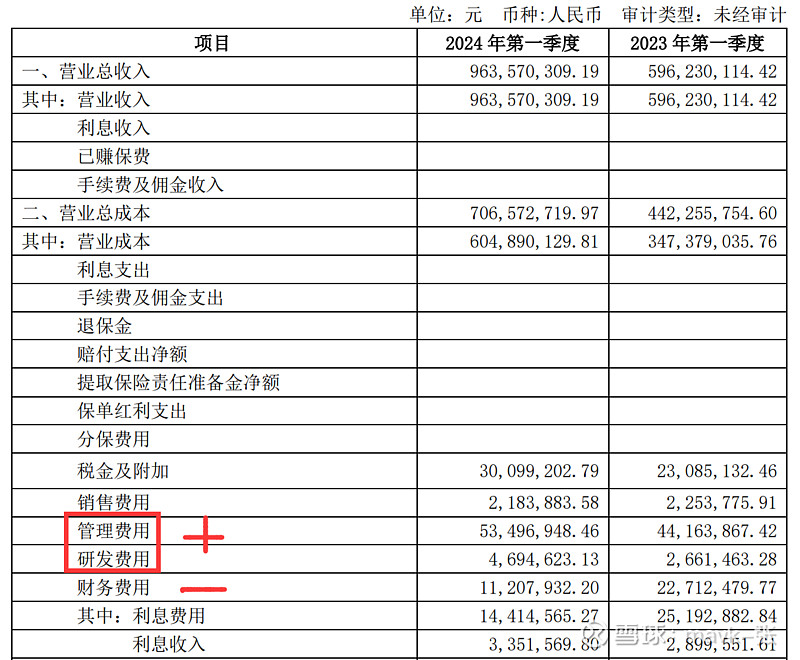

管理费用、研发费用 增加,财务费用减少:

1、管理费用:年初至本报告期末较上年同期增加 21.13%,主要系本报告期计提工资薪酬增加;

2、研发费用:年初至本报告期末较上年同期增加 76.39%,本报告期加大研发方面投入

3、财务费用:年初至本报告期末较上年同期减少 50.65%,本报告期贷 款金额下降,利息支出减少.

总体上不错,研发投入是有必要的。减少财务费用支出,公司盈利能力增强了,现金流越来越好了。

2、锡业股份

锡业股份(000960.SZ)公布2024年一季度报告,报告期营业收入83.99亿元,同比下降24.47%;归属于上市公司股东的净利润3.26亿元,同比增长22.09%;归属于上市公司股东的扣除非经常性损益的净利润3.04亿元,同比增长17.49%。经营活动产生的现金流量净额 10.69 亿元,同比增加 23.62%,环比增加 351.18%;

根据 公司提供的一季报报告 关键财务信息讲解,二季度 开始锡价格上涨至少10%以上,二季度业绩增速有保障,至少利润增速大于30%。

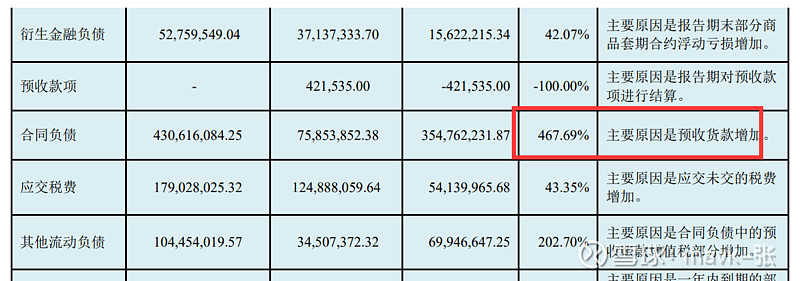

合同负债 增加几倍:

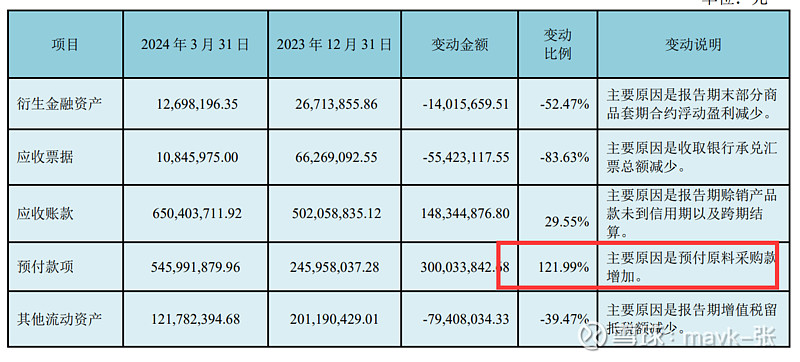

预付款项 增加不少,很可能是觉得后期价格会上涨,故意用于存货,或提长开工率挺

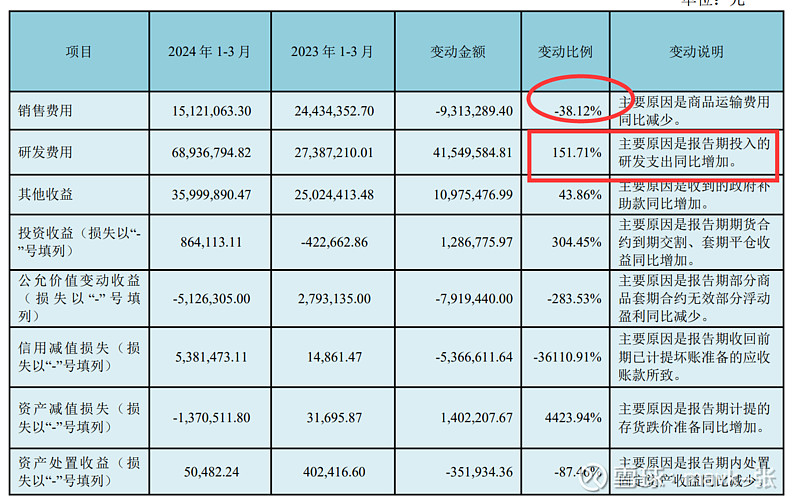

销售费用 减了38%,研发费用增加不少

个股投资要点简介

兴业锡业: 24年比23年 银 产量增长21%,锡 产量增长83%。增速特别大

近期业绩:公司发布2023年业绩预告,全年实现归母净利润9.7-10.5亿元,同比增长454.9%-503.8%;扣非归母净利润10.2-11.1亿元,同比增长408.0%-450.3%。其中Q4实现归母净利润4.2-5.1亿元,环比增长2.9%-23.7%;Q4扣非归母净利润4.6-5.4亿元,环比增长11.8%-32.7%。

行业层面:受缅甸复产扰动,23Q4锡价中枢下行。23年10/11月缅甸进口量分别环比+626.0%/+99.4%,受此影响锡价快速下行,23Q4锡均价20.9万元/吨,环比-6.3%。进入24Q1,锡价持续上行,主要受两方面提振:1)据美国半导体行业协会统计,23年11月全球半导体销售479.8亿美元,同比+5.3%,增速转正。美国费城半导体指数创下新高,半导体有望进入复苏周期。2)据上海有色网,云南地区冶炼厂锡精矿加工费从15500元/吨下调至14500元/吨,锡矿供应偏紧。

主力矿山技改放量如期而至,远期产能有望翻倍。

量:银漫矿业23Q4预计银/锡产量分别为42/3300吨,环比分别+50%/+160%。23全年预计公司银/锡产量分别为190/6000吨,同比分别+61/+118%。随着银漫矿业和乾金达矿业持续放量,24年公司银/锡/锌/铅产量有望分别达到230/11000/56000/19000吨,公司迎来产能爆发期。价:根据长江有色,23Q4锡均价20.9万元/吨,环比-6.3%;沪银均价5911.2元/千克,环比+2.6%;锌均价2.1万元/吨,环比+1.4%。

24年比23年 银 产量增长21%,锡 产量增长83%。增速特别大

西藏黄金顺利复产,加快布局黄金资源。2023年11月23日公司控股子公司西藏黄金收到加查县应急管理局下发的复工复产通知;11月27日公司与西藏自治区山南市签署战略合作协议。西藏黄金拥有邦布岩金矿一宗采矿权和一宗探矿权,现有选厂规模为480吨/天,划定采矿许可证范围内金金属总量22.4吨,平均品位6.54克/吨,24年预计金产量0.4吨。西藏黄金作为公司开发西藏资源的战略支点,未来有望推进西藏区域金矿资源的战略整合工作。

锡业股份:

锡业龙头,充分受益锡价上行。公司作为锡行业龙头,精炼锡产量近年稳居世界第一,锡资源储备全球第一,2022 年公司资源储量占据全球锡资源储量 14.5%。

2022 年公司锡金属国内市场占有率为 47.78%,全球市场占有率为 22.54%。随

着锡行业进入上行周期,公司有望在本轮上行周期中充分受益。

华锡有色: —————- 增产不错

近期业绩:

公司发布 2023 年度业绩预告,2023 年预计实现归母净利润 2.9 亿元-3.5 亿

元,与上年同期(法定披露数据)相比增长 1500%-1831%,与上年同期(追

溯调整后的财务数据)相比增长 20.70%-45.67%;预计实现扣非归母净利润

2.85 亿元-3.44 亿元,与上年同期(法定披露数据)相比增长 5149%-6235%。

公司 2023 年业绩增长主要受益于

1)2023 年公司自有矿山综合金属销量同比增长 30%左右,有效弥补锡、锌等主要金属市场价格同比下降造成的损失;

2)公司加强安全管理,管理费用同比减少;

3)公司优化融资结构,计息负债和融资成本下降,财务费用同比减少。

高峰矿完成增储,矿山产量增长可期

2024/01/24 公司公告控股子公司高峰公司资源储量核实报告通过评审备案。高峰公司采矿许可证范围内保有资源储量较 2021 年大幅增长,保有资源量由 936.3 万吨增长至 1114.78 万吨,增长 178.48 万吨,增幅 19%;锡/锌/铅/锑保有金属量为18.05/72.07/21.08/18.69 万吨,增长 33.5%/30.7%/17.1%/16.4%;银保有金属量为 851.45 吨,增长 18.7%。高峰公司资源储量大幅增加,有助于矿山延长服务年限或扩大生产规模

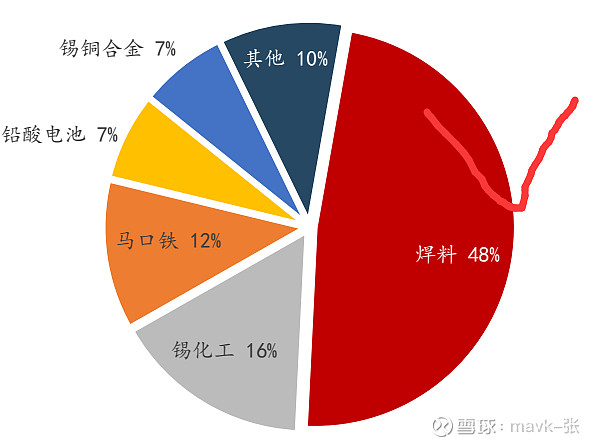

锡终端应用领域主要包括家电、消费电子、汽车电子、芯片、化工、马口铁等领域。

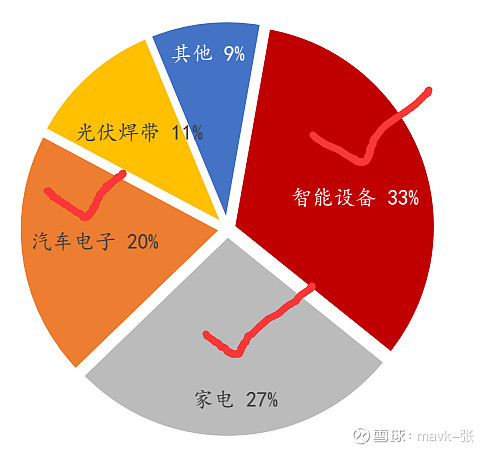

据统计,2022 年全球锡消费结构中,锡焊料/锡化工/马口铁/铅酸电池/锡铜合 金占比分别为 50%/16%/12%/7%/7%;锡焊料消费结构中,智能设备/家电/汽车电子/ 光伏焊带占比分别为 33%/27%/20%/11%。

2023E 全球锡焊料消费结构

半导体占锡焊料消费超过 80%,主要用于电力、通信、消费类电子产品等。因此锡焊料的需求量 与电子行业景气度息息相关。按照终端市场来划分。

而 中国半导体市场在2024年的一些趋势和特点:

产能增长:2024年全球半导体产能预计将增长6.4%,中国晶圆产能增长率预计将达到13%,在全球中居首位。中国大陆预计将新投产18座新晶圆厂,每月产能将从760万片增长至860万片。

市场复苏:全球半导体市场在经历一段时间的低迷后,预计在2024年将逐步复苏。中国智能手机出货量在2024年1月同比增长61%,显示了消费电子市场的回暖。

需求增长:智能电动汽车、智慧工厂、生成式AI等应用的发展预计将推动半导体需求增长。

技术发展:生成式AI和高效能运算(HPC)等应用的发展,以及芯片在终端侧需求的复苏,成为推动半导体产能增长的因素。

行业投资:中国对半导体行业的投资持续增加,特别是在成熟技术方面,推动300mm前端晶圆厂产能增长。

市场预期:分析机构预计2024年半导体产业将复苏,消费电子产业链库存逐步恢复健康水平,行业景气度有望温和复苏。

价格变动:2024年以来,DRAM存储芯片价格连续上涨,显示出市场供需关系可能正在改善。

行业展望:调研机构Counterpoint提供的数据显示,2023年全球半导体行业收入下降了8.8%,但预计2024年半导体市场增长率为20%,中国产能将增长。

收入规模:预计2024年全产业收入规模超过15,000万亿人民币,整体有望回归到10%-15%增速的中高速增长状态。

4月份开始 锡 价格涨幅

4月份第一周:

铝:只涨了 1.19%

锡:只涨了1.02%

铜:只涨了0.87%

4月份第二周:

锡:涨5.64%

铝:涨2.22%

铜:涨0.74%

4月份第三周:

锡:涨4.79%

铝:涨0.1%

铜:涨3.62%