只从本月12号错过$国药现代(SH600420)$ 后,我关注的及本人持有一些中药股,明显感觉在大盘比较差的情况下,中药不少股票涨得比较好。

中药近期表现比较好,觉得主要如下几个原因:

1、近期出年报、一季报业绩没有因去年年底出的反腐影响,反而表现比较突出,如我持有的济川,销售费用减了不少,利润却还是持续增长的;

2、中药多为国资企业,股息率较高,符合目前大的环境下投资趋势;

3、不少在老龄化和健康消费需求升级背景下,具有成长持续性;

哪些中药是否还值得投资呢?通过一些统计分析,挖掘其中一些投资机会。

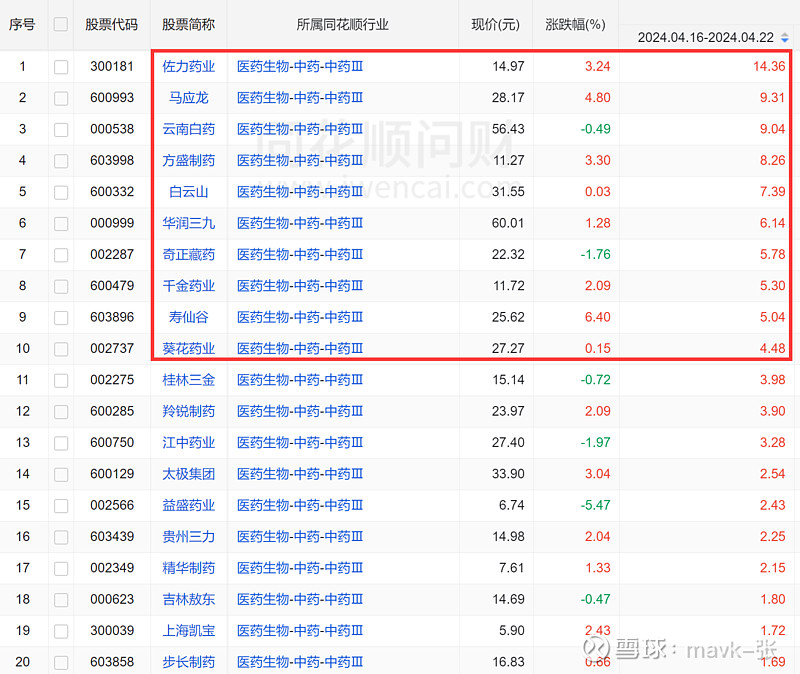

一、近1周涨得好的前20名股票

1、佐力药业 ,涨14.36%

2、马应龙,涨 9.31%

3、云南白药,涨9.04%。这个股票没有想到近期涨这么多

4、方盛制药,涨8.26%

5、白云山,涨7.38%. 上周是想买这个股票,做一下短期的,因觉得处于底部区间了。

6、华润三九,涨6.14%

7、奇正藏药,涨5.78%

8、千金药业,涨5.3%

9、寿仙谷,涨5.04%

10、葵花药业,涨4.48%

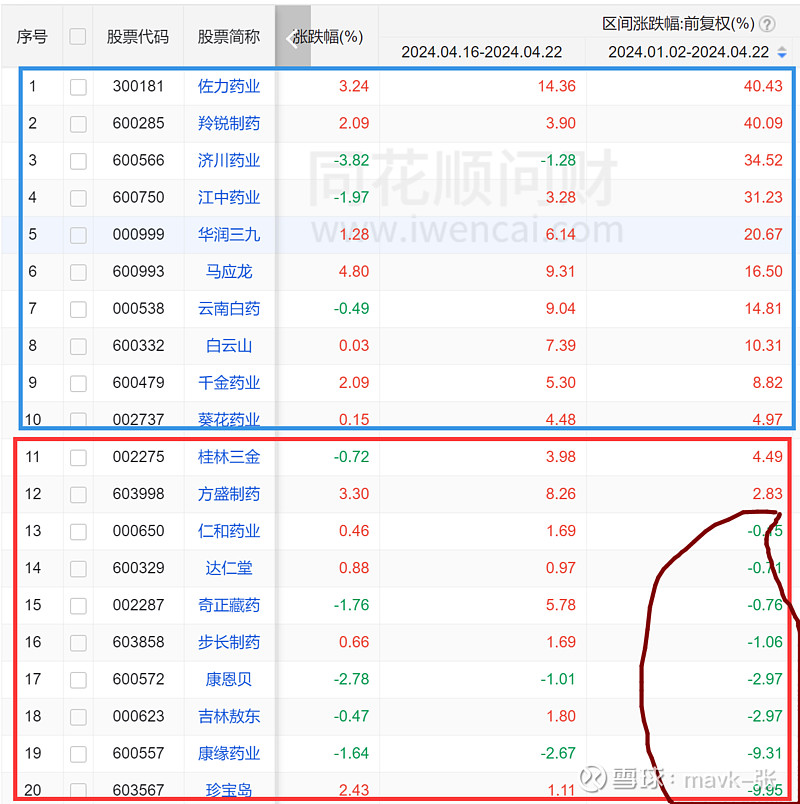

二、今年到目前为止,中药表现如何呢?这次上涨是否还会补涨的?

涨幅最好的前10名,除了 佐力药业、羚锐制药、济川药业、江中药业、华润三九、马应龙 外(注:可能会一些股票统计漏),其它表现一般;

这几只涨幅好的,主要还是业绩驱动上涨,而一些业绩成长不快,但是估值很低,还没有涨起来,是否这次会涨起来呢?

三、23年到 24年目前为止,都涨得不错中药股票,有哪些呢?

主要是如下几只股票:

1、佐力药业

2、羚锐制药,23年、24年都涨得不错

3、济川药业,个人持有济川,这2年表现也不错。

4、江中药业,这2年表现非常突出了

5、华润三九,这2年表现可以

6、马应九,这2年表现可以

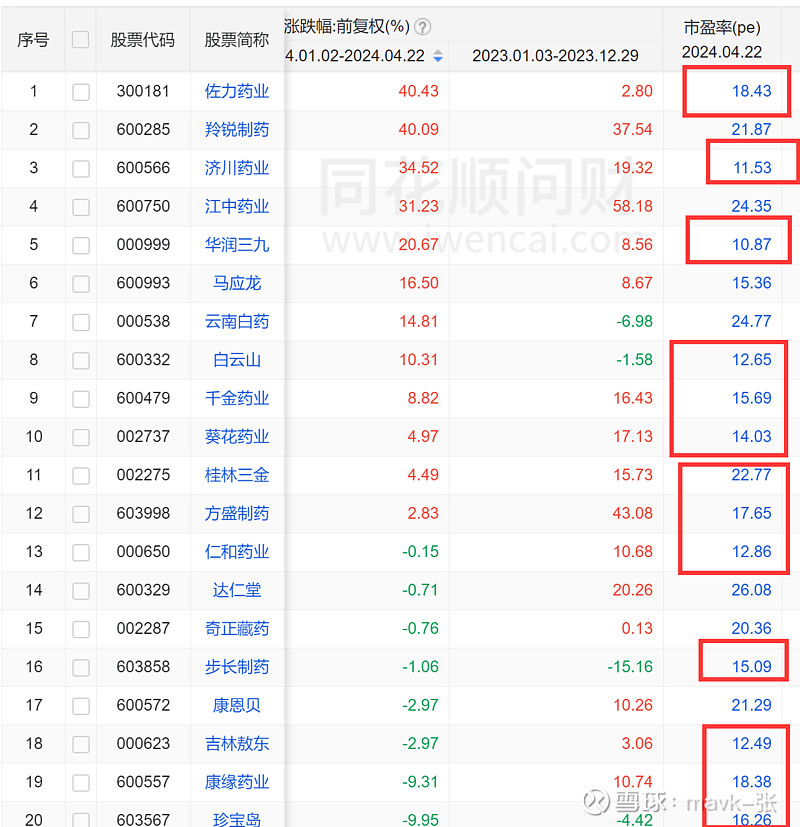

四、23、24年这些涨得好的股票,跟哪些条件有关系呢?

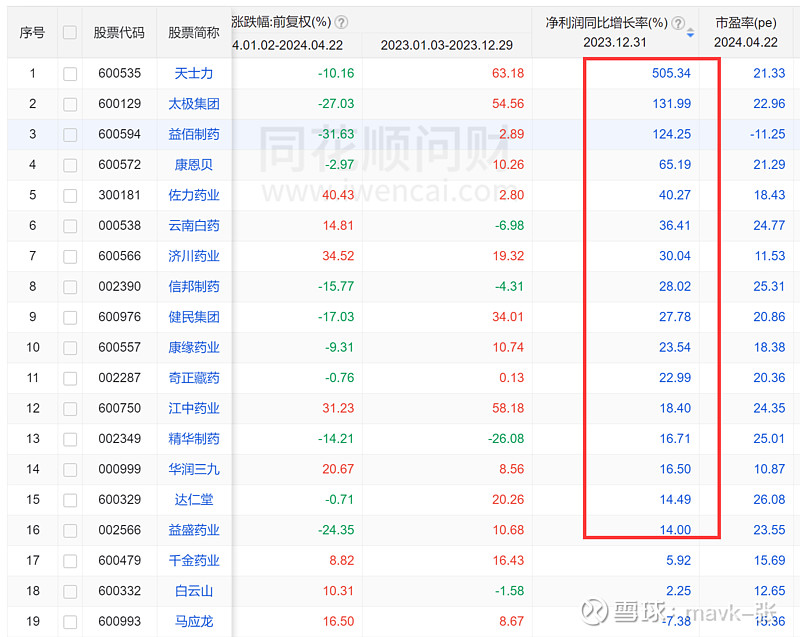

1、涨得多的前20名中药股票,PE 普遍都在10 -25之间,近一半PE在15以下,估值是比较低的。

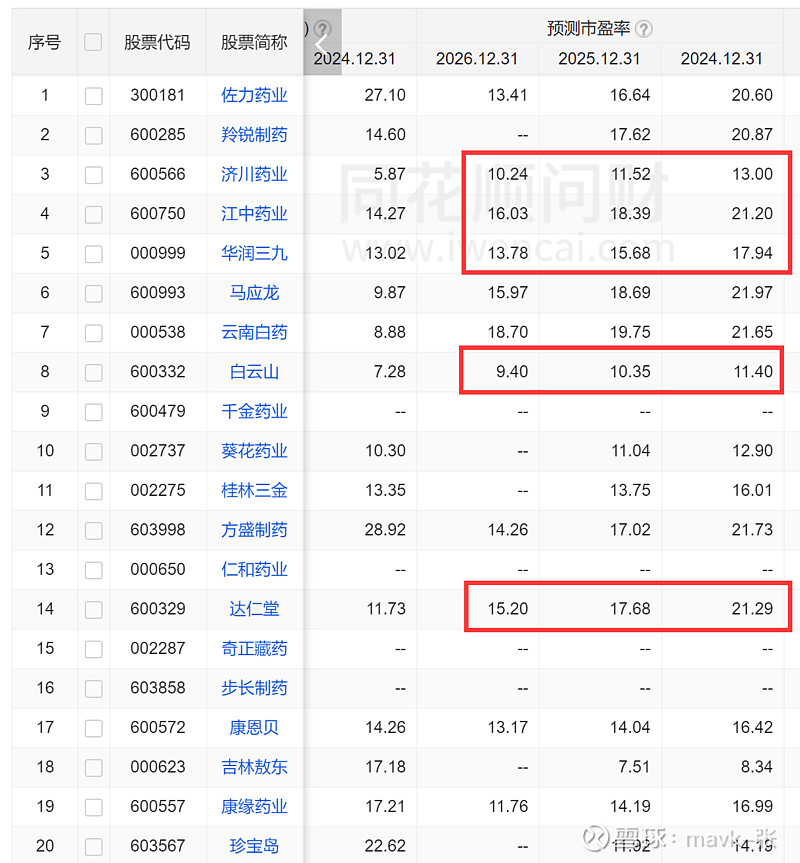

2、机构预测的成长性后估值(机构不一定正确,供参考),有不少股票在24、25年后非常便宜了。如:

济川药业:10-13左右了

江中药业:20以下

华润三九:13-18;

白云山:10左右

3、涨得比较的股票,净利润增长都不错

综上所述:

1、 中药这2年普遍涨的好,主要因业绩驱动,同时估值合理,甚至低估,才有上涨动力。如本月12号我发现 国药现代 估值便宜,准备要买的,业绩出来后,一周涨了20%多了。

2、一年涨幅过大,来年如估值不太便宜的话,会消化估值,如$天士力(SH600535)$ 去年涨得比较多,今年业绩好但是没怎么涨了。