$软控股份(SZ002073)$ 今天又涨停了,太气人。看好几个中只选了 $贵州轮胎(SZ000589)$ 涨得最少。近期选股运气太差了,$国药现代(SH600420)$ 犹豫几个小时错失近20%涨幅。

还有个 远兴能源 昨天一个投友问我时,明确告诉他可以投的,并在雪球上回复逻辑。今天只涨到1个点时,犹豫不决,关注了2年关键时刻没有出手。只能等回调机会。

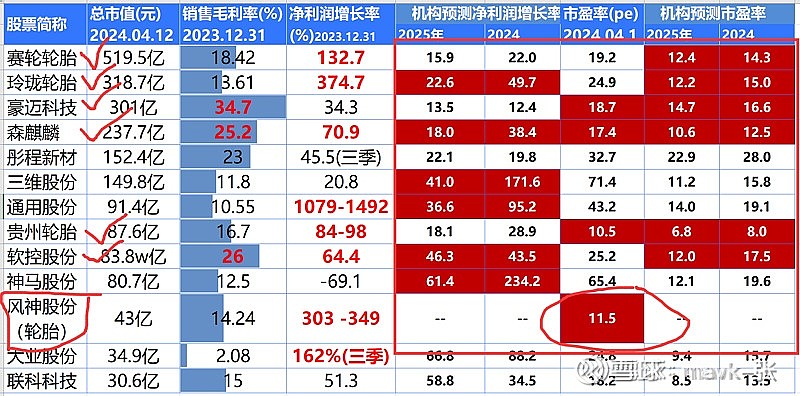

豪迈科技 再跌个15%左右,值得买进去了,等机会了。软控股份、豪迈科技 竟争格局最好,不受上下游太多影响了。

成长性、估值 综合分析性价比:

通过 24、25年净利润成长性,市盈率 综合分析,24、25年值得投资是:

1、贵州轮胎,虽然增速一般(个人觉得25年增速会远超出机构预期,主要是因24年近期提出600万条扩产),但是估值是极低的。为什么这么低呢?很可能因转债的原因压着上涨了。

2、森麒麟,24、25年 PE 10倍左右

3、赛轮轮胎、玲珑轮胎、通用股份,24、25年 PE 在12-15之间

4、软控股份、豪迈科技: 这2只相对估值给得高一些,主要因 竟争格局,毛利率相对高。业务相对稳定,不会受轮胎行业中 天然橡胶和合成橡胶 成本波动影响。

4)2023年、2024年区间涨跌幅 分析,好的股票是否按咱们上面分析 上涨:

2023、2024这2年都涨得好的股票有:

与我上面分析的好股票基本上是一致的。

为什么 贵州轮胎 今年还是跌的呢? 大家可以了解一下 贵州轮胎 转债 相关信息,后几周很可能会补涨不少(个人判断,不一定正确,供参考)