国务院前天就印发了国九条。看了不少解读了,有的说要迎来了股市的暴涨,借用前2次图形证明规律。个人还是赞同一个投友所说的观点:影响股价的因素,核心就是两个,一是估值,二是企业盈利。从去年到今年我投资策略转回初心,投资股票也是基于这两点。分析行业也是基于这2两点。

制度,不是发动机,不是动力源,而是传动系统,它确保的是更好地传输能量,确保在有电或者有油的情况下,汽车能够前进。

所以不要幻想国九条,能带来牛市,市场的机会,暂时来看,依然是结构性的。

目前消费及受疫情影响一些行业,盈利能力还是很差的,而 出海、大科技、部分医药医疗 等领域是有结构性机会的。

个人最关注是如下关于现金分红内容,因我最喜欢投资高分红、业绩稳健的公司。

“强化上市公司现金分红监管。对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。”

个人觉得「红利」投资的大时代已到来,不只是政策上鼓励,监管引导,更是低利率时代的性价比人心所向选择出来结果,像拼多多能占胜京东、阿里 一样,更是价值投资回归到初心轮回,相信更多投友会跟我一样走向这样长久可持续投资之路。

为了下一步投资更有效率、效能,减少一些不必要失误。需要对投资几个行业股票以 估值(PE 不超过20)、分红股息(尽量在3%以上股息)、业绩 (每年20%以上利润率增速) 为锚进一步梳理、总结,高抛低吸。

一、目前账户收益及涉及行业、股票

今年今天为止总的收益率为:29.14%, 跑赢上证指数27.64% .

持仓比较分散,导致盈利没有一些投友集中持有铜黄金的好。

目前仓位主要是在大宗商品、电力 两个行业,占近80%仓位。

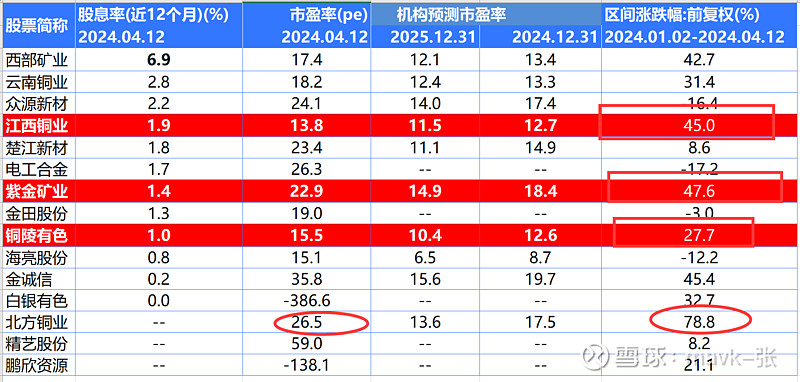

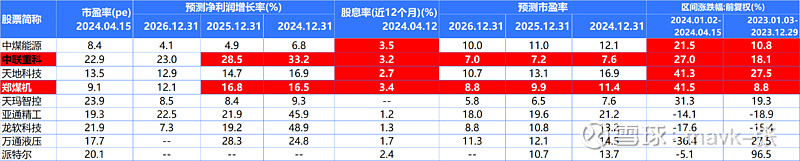

大宗商品持股包括:铜、银锡、铝,持有 洛阳钼业、紫金矿业、藏格矿业、兴业银锡、江西铜业、铜陵有色、云铝股份 7只股票。

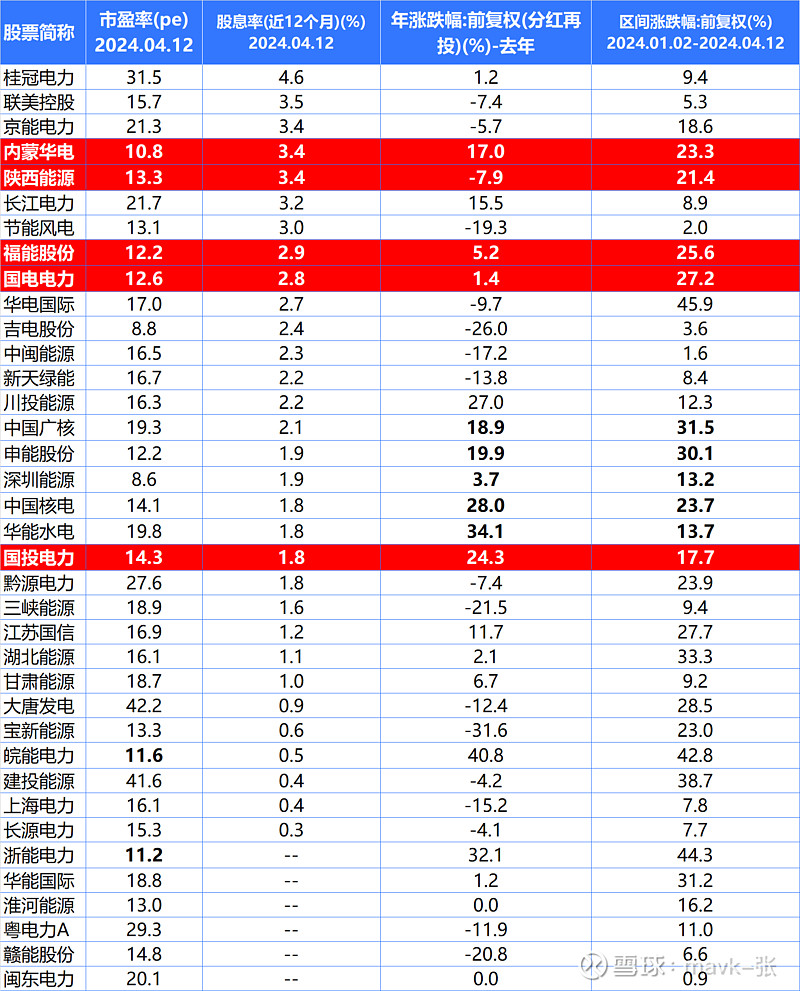

电力持股包括:内蒙华电、陕西能源、国投电力、国电电力、福能股份 5只股票,主要股息都在3%以上,排在行业前10名。

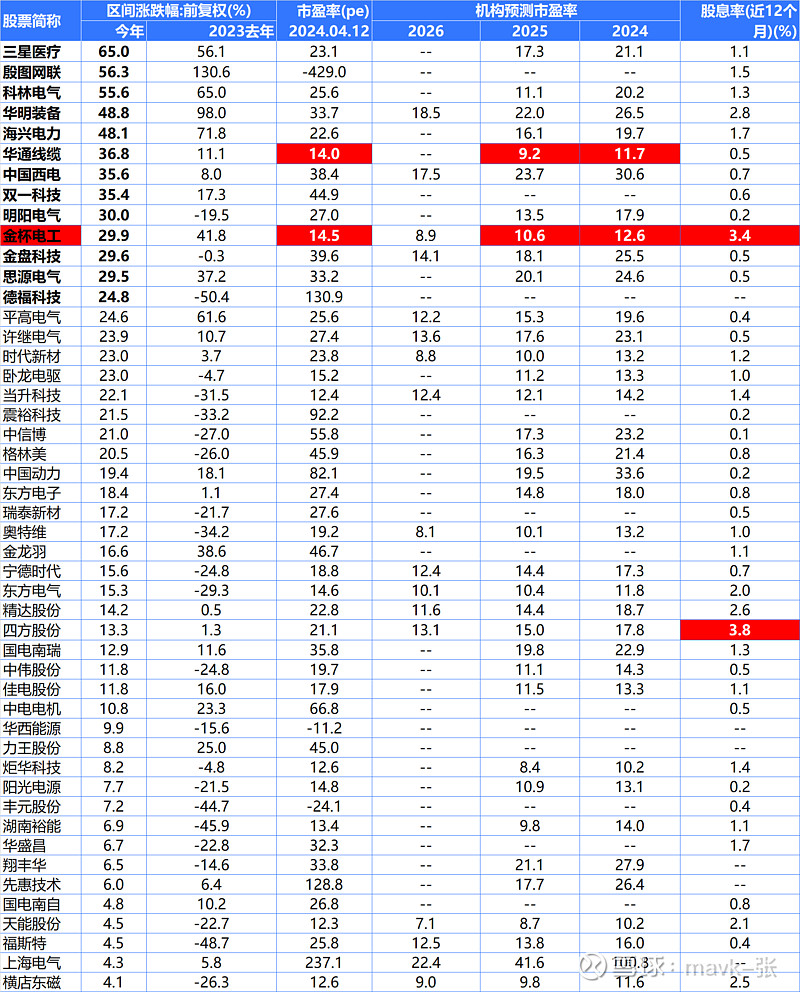

其它主要是高股息、稳健、低估 股票有: 金杯电工(也算电工出海股)、永新股份、济川、贵州轮胎(上周五才买的)、长江传媒、青岛港、郑煤机 。

二、持有股票行业中 估值、分红、成长性 分析比较

1、电力股

持有 内蒙华电、陕西能源、国电电力、福能股份 的PE、股息都在排在行业前10名

涨幅是否巨大:

持有 内蒙华电、陕西能源、国投电力、国电电力、福能股份 5只股票,23、24年比较稳健上涨,是个人期望的结果,不希望大涨大落的,很可能拿不住。

1、内蒙华电,持有7个多月了,23、24年一共涨了40%

2、陕西能源:持有2个多月,23、24年一共涨了近14%,24、25年有补涨动力

3、福能股份:持有3个多月, 23、24年一共涨了近30.6%,

4、国电电力:持有2个多月,23、24年一共涨了近28%;

5、国投电力:持有6个多月,23、24年一共涨了近41%;

这些股票目前看 估值、股息及成长性,觉得都不错,涨幅算合理,会继续持有。

具体涨到什么位置减仓,见个人每个月总结中有对应说明。

2、大宗商品资源股

1)铜

持有 江西铜业、紫金矿业、铜陵 的PE、股息除了 紫金矿业 目前看估值有点高,但后几年稳健成长性会消化估值。

涨幅是否巨大:

持有 江西铜业、紫金矿业、铜陵 3只铜股票,24年短短不到4个月,涨幅是巨大的。

1、紫金矿业,持有近2年,24年现在涨了47%,远超出个人今年预期30%左右目标;

2、江西铜业:持有3个多月,24年现在涨了近45%,超出个人预期。好在估值便宜。

3、铜陵有色:持有2个多月, 24年现在涨了近27.7%,超出个人预期。好在估值便宜,明年成长性也比较好。

4、藏格矿业,持有近1年了,是今后会重仓持有股票。24年涨幅26%,也超出个人预期的,一直是希望今年不要涨太快了,年底不敢加重仓了,好在今年业绩不好会压制上涨。

2)白银、锡、铝

持有 兴业银锡 综合来看也是比较便宜,特别是 黄金、白银 这次价格上涨后,加上产量上涨,兴业银锡 $兴业银锡(SZ000426)$ 24、25年业绩应该是比较突出的。

兴业银锡 24年涨了53.2%, 年初1月份就开始持有,但是听了一个投友建议,中途减了一半仓位,导致今年这只股票收益一般了。

3月初推荐的 银泰黄金、锡业股份 近期也涨得很好。见我相关文章介绍。

3、 金杯电工(也算电工出海股)、永新股份、济川、贵州轮胎(上周五才买的)、长江传媒、青岛港、郑煤机

1)出海-电力设备

持有的 金杯电工,PE只有14,在电力设备最低估几只之一,股息率排在第二名。

这2年总体涨得不错:23年涨41.8%,24年涨29.9% ,比较满意,继续持有。不求涨最高最好,但求安全稳定为第一原则。

2)出海-包装纸

持有的 永新股份,PE只有15.6,在包装纸中最低估几只之一,股息率排在第一名。

这2年总体涨得不错:23年涨10%,24年涨33.6% ,比较满意,继续持有。不求涨最高最好,但求安全稳定为第一原则。

紫江企业,上周做了个短线,盈利17个点清仓,及时在雪球上进行分享,表示感谢。

3)出海之轮胎-贵州轮胎

见上周发的出海轮胎长文,涨20%以上会考虑减仓。目前低估不少。继续持有。

4)出海之煤设备 - 郑煤机

持有 郑煤机,PE中纯设备估值是最低的,股息排在前2名。

涨幅也不错,今天一、二月份涨得不好,还以为年报爆雷了,减了一半仓位。年报出来后业绩好得很,又加了20%的仓位,整体上今年做得不好的一只股票。

郑煤机:23年涨 8.8%,24年涨 41.5% . 去年 煤炭股大涨,却没有涨。觉得还有补涨空间,持续持有。

中联重科,现觉得也是值得投资的,重点关注了。见上周写的出海工程机械材料。

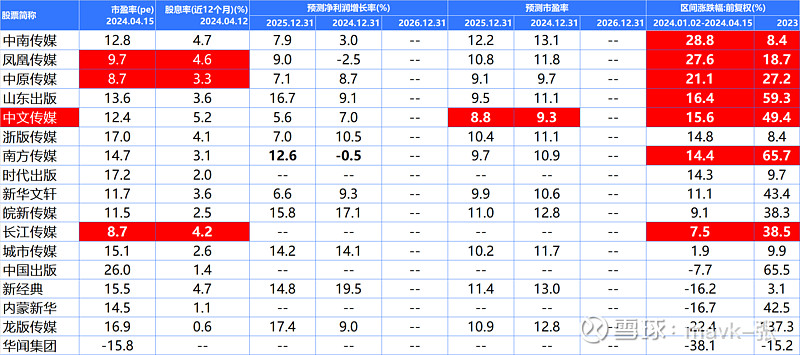

5)传媒 出版- 长江传媒

买这个股票,主要看估值便宜,年初最先买的是 中南传媒,拿了一个月全清换成了 长江传媒,今天只涨了7.5%.

这只股票,本周花点时间再研究下,总觉得没有爆发力,不如 凤凰、中原 2只股票。

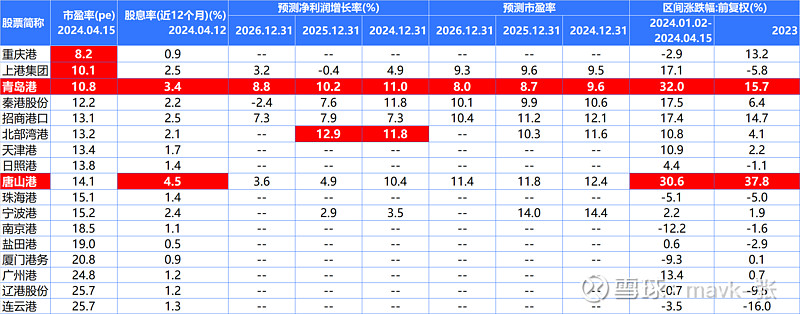

6)、港口- 青岛港

持有 青岛港,目前PE是10.8,排在前3名,相对比较低估。

股息排在第二名,第一名是 唐山港。

估值 后几年PE在10以下,相比低估了10%-20%之间(综合了成长性)。

成长性排在第一位。

22、23年涨幅来看:

第1名是:唐山港,一共涨了78.4%

第2名是:青岛港,一共涨了47.7%

今年目前为止涨得最好是 青岛港,涨了32%。

继续持有,跌下来会加一些仓位。